(презентация ТПП РФ) (PowerPoint 2010

реклама

(PowerPoint 2010")

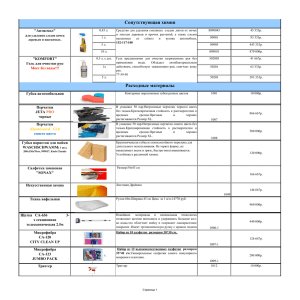

Результаты анкетирования бизнеса по налогу на имущество организаций 2014 год РЕЗУЛЬТАТЫ АНКЕТИРОВАНИЯ ПРЕДСТАВЛЕНЫ ПО ИТОГАМ ОПРОСА БОЛЕЕ 180 КОМПАНИЙ Увеличится ли объем налоговых обязательств в связи с новым порядком определения налоговой базы по налогу на имущество организаций? Регион осуществления деятельности 16% 13.50% Москва 54% Иной субъект РФ 30% 86.50% Увеличится Не увеличится Существенно увеличится ПРОГНОЗ УВЕЛИЧЕНИЯ НАЛОГОВОЙ НАГРУЗКИ ДО 2016 ГОДА 2,000,000р. 1,862,312р. 1,800,000р. 1,733,489р. 1,600,000р. 1,396,734р. 1,400,000р. 1,283,282р. 1,300,117р. 1,200,000р. компания "А" 1,000,000р. компания "Б" 962,464р. 931,156р. компания "В" 800,000р. компания "Г" 641,641р. 600,000р. 400,000р. 200,000р. 298,792р. 199,762р. 77,971р. 30,702р. 0р. 115,185р. 76,789р. 153,578р. 0р. 2013 год 2014 год 2015 год 2016 год Основные проблемы при переходе на новую систему налогообложения по налогу на имущество организаций Сложности при получении необходимых документов Отсутствие необходимой нормативной базы Усложнение процедуры исчисления налога Завышение кадастровой стоимости объектов налогообложения 0% 10% 20% 30% 40% ВЫВОДЫ Результаты анкетирования показали, что налоговая нагрузка на организации начиная с 2014 года увеличится в 2-3 раза по сравнению с 2013 годом, а к 2016 году возрастет как минимум в 7-10 раз В результате существенного увеличения налоговой нагрузки многие предприятия будут вынуждены прекратить свою деятельность, что негативно скажется на собираемости бюджета в последующие годы Значительное увеличение имущественных налогов негативно скажется на конъюнктуре внутреннего Российского рынка, поскольку предприниматели вынуждены будут повысить цены на свою продукцию (работы, услуги), что в свою очередь снизит их конкурентоспособность с западными аналогами При переходе на новый порядок налогообложения по налогу на имущество организаций возникает большое количество проблем и основной из них является завышение кадастровой стоимости объектов налогообложения ПРЕДЛОЖЕНИЯ Необходимо предусмотреть налоговые льготы как на федеральном, так и на региональном уровне для некоторых категорий налогоплательщиков, в частности, для субъектов малого и среднего бизнеса, для организаций, которые не осуществляет торговую или производственную деятельность и т.д. Предусмотреть меры по проведению более справедливой кадастровой оценки недвижимого имущества, например, закрепить положение, согласно которому кадастровая оценка не может превышать 70% рыночной стоимости Ввести дополнительные виды разрешенного использования земли, что повлияет на кадастровую оценку недвижимого имущества и позволит снизить налоговые издержки для некоторых категорий налогоплательщиков Необходимо провести повторный, более тщательный анализ соразмерности ставок налогообложения по налогу на имущество организаций с экономическими возможностями различных субъектов предпринимательства для уплаты налога