Новые технологические решения РТС

реклама

НОВЫЕ ТЕХНОЛОГИЧЕСКИЕ РЕШЕНИЯ РТС ПОВЕСТКА 1. ИЗМЕНЕНИЕ МЕТОДИКИ ОПРЕДЕЛЕНИЯ КУРСА ДОЛЛАРА ДЛЯ РАСЧЕТОВ • Обзор текущей системы расчета ВМ по долларовым контрактам • Новая система расчета ВМ • Расчет текущего курса • Особенности расчета • Управление рисками • вариационная маржа • Текущая вариационная маржа • Технические изменения • Примеры 2. ВВЕДЕНИЕ МЕЖКОНТРАКТНОГО СПРЕДА 2 ИЗМЕНЕНИЕ МЕТОДИКИ ОПРЕДЕЛЕНИЯ КУРСА ДОЛЛАРА ДЛЯ РАСЧЕТОВ ИЗМЕНЕНИЯ В КОНТРАКТАХ: •Контракты, котируемые в пунктах: – фьючерс и маржируемый опцион на Индекс РТС; – фьючерсы на отраслевые индексы. •Контракты, котируемые в долларах: – фьючерс и на евро/доллар; – фьючерс и на нефть BRENT; – фьючерс на нефть URALS; – фьючерс и маржируемый опцион на золото; – фьючерс и маржируемый опцион на серебро; – фьючерсы на платину и палладий. 4 ТЕКУЩАЯ СИСТЕМА РАСЧЕТА ВМ Расчет по официальному курсу ЦБ •Контракт долларовый, финансовый результат – в рублях (нужна адекватная оценка курса). •В момент заключения сделки этот курс невозможно точно воспроизвести для целей хеджирования. •Устаревшее значение курса (определяется заранее). 5 НОВАЯ СИСТЕМА РАСЧЕТА ВМ Расчет ВМ по курсу, наиболее близкому к моменту расчета •Курс REUTERS. •Фиксация курса в 14:00 для промежуточного клиринга. •Фиксация курса в 16:30 для вечернего клиринга. •Онлайн курс для расчета текущего финансового результата. 6 РАСЧЕТ ТЕКУЩЕГО КУРСА Принципы расчета курса •Данный курс используется при расчете Индекса РТС. •Курс рассчитывается каждую секунду с 10:30 до 16:30 каждого рабочего дня (методика). •Базой для расчета курса служат котировки банков в системе Reuters (список банков утверждается решением Биржи). •Рассчитывается среднее значение курса (Bid + Ask)/2 для каждого банка из списка. •Рассчитывается среднее значение курса для всех банков. •Устраняются нерыночные отклонения. •Рассчитывается скользящая средняя за последние 60 секунд. 7 ОСОБЕННОСТИ РАСЧЕТА Управление рисками •Для ограничения рисков движения курса доллара внутри сессии вводится специальный параметр системы расчета рисков – радиус изменения курса доллара (R). •R устанавливается как двойная ставка гарантийного обеспечения по фьючерсам на доллар США и меняется в клиринге два раза в день. •Гарантийное обеспечение и резерв отрицательной ВМ (по закрытым позициям) по контрактам, в расчете шага цены которых учитывается курс доллара, увеличивается в (1+R) раз. •В промежуточном клиринге резервируется R от абсолютного значения суммы финансового результата – риск изменения курса доллара между клиринговыми сеансами. 8 ОСОБЕННОСТИ РАСЧЕТА Вариационная маржа •Формула ВМ не меняется: ВМ = (РЦ – РЦп) * W / R, где W – стоимость минимального шага цены; R – минимальный шаг цены. •ВМ промежуточного клиринга рассчитывается в 14:00 по курсу, определенному в 14:00 (переоценка рисков c учетом резерва на изменение курса). •ВМ за весь день рассчитывается в 18:45 по курсу, определенному в 16:30. •В вечернем клиринге ВМ определяется по позициям и по сделкам, совершенным за весь торговый день по курсу, определенному в 16:30, то есть оценка сделок, совершенных до промежуточного клиринга, поменяется. 9 ОСОБЕННОСТИ РАСЧЕТА Текущая вариационная маржа •Текущая ВМ рассчитывается по текущему курсу доллара с 10:30 до 16:30. •После фиксации курса текущая ВМ рассчитывается по зафиксированному в 16:30 курсу. •Следовательно, размер текущей ВМ в рублях может меняться из-за изменения курса доллара, даже если: – позиция была закрыта, но есть некоторый финансовый результат; – позиция открыта, но цена контракта в пунктах не меняется. 10 ОСОБЕННОСТИ РАСЧЕТА Гарантийное обеспечение •Принципы расчета ГО не меняются. •В дневном клиринге размер ГО рассчитывается по курсу, зафиксированному в 14:00 текущего дня. •В вечернем клиринге размер ГО рассчитывается по курсу, зафиксированному в 16:30 текущего дня. 11 ТЕХНИЧЕСКИЕ ИЗМЕНЕНИЯ •Новый код валюты для Базового контракта – USR. •Возможность получения курса доллара через шлюз в режиме он-лайн. •Разные значения стоимости минимального шага цены с 19:00 до 14:00 (определяется в 16:30 предыдущего дня), с 14:00 до 18:45 (определяется в 14:00) и значение, используемое в вечернем клиринге (определяется в 16:30). •Передача в привязке к инструменту двух значений стоимости минимального шага цены выраженной в рублях: на момент промклиринга и для вечерних расчетов. •Изменений в отчетах нет. 12 ПРИМЕРЫ Пример. Старый алгоритм расчета ВМ 1. Финансовый результат зафиксирован в 12:00 дня T+1. 2. Курс зафиксирован в 11:30 дня Т0. 3. Захеджировать финансовый результат, полученный в день T+1, невозможно, так как спот курс за день сильно изменился. 13 ПРИМЕРЫ Пример. Новый алгоритм расчета ВМ. Фиксируем результат в рублях 1. Финансовый результат в долларах зафиксирован в 12:00 дня T+1. 2. Курс изменяется онлайн. 3. В момент фиксации финансового результата можно совершить хеджирующую сделку (продажу) на фьючерсе на курс доллара – защита от падения курса. 4. В момент фиксации курса можно совершить обратную сделку на фьючерсе на курс доллара. 14 ПРИМЕРЫ Пример. Новый алгоритм расчета ВМ. Фиксируем результат в долларах 1. Финансовый результат в долларах зафиксирован в 12:00 дня T+1. 2. Курс изменяется онлайн до 16:30. 3. В момент фиксации курса (16:30) можно совершить хеджирующую сделку на фьючерсе на курс доллара (покупка) – защита от роста курса. 4. В момент расчетов в 18:45 можно совершить обратную сделку на фьючерсе на курс доллара. 15 СКАЛЬПИНГ ПО ФЬЮЧЕРСУ НА ИНДЕКС RTS. Условия для успешной торговли не меняются Изменения методики расчёта ВМ не повлияют на ценообразование фьючерса. Позиция, закрытая с прибылью для трейдера, из-за изменения методики не может оказаться убыточной. Позиция, закрытая с убытком для трейдера, из-за изменения методики не может оказаться прибыльной. Прибыль или убыток по позиции, закрытой в течение дня, могут увеличиться или уменьшиться на размер изменения курса доллара США. По всем сделкам в течение торгового дня окончательная вариационная маржа будет рассчитываться в вечернем клиринге по курсу, зафиксированному в 16:30. Вариационная маржа, начисленная или списанная во время промежуточного клиринга, может измениться на размер разницы между курсом доллара США, зафиксированным в 14:00 и в 16:30. 16 ВВЕДЕНИЕ МЕЖКОНТРАКТНОГО СПРЕДА МЕЖКОНТРАКТНЫЙ СПРЕД: RTS и RTSS Предпосылки •Корреляция равна 99,26%. •Индекс RTS Standard составляет 82,51% от Индекса РТС. •Изменения цен в большинстве случаев однонаправлены. •Бэк-тестинг длиной 2,5 года – 2 расхождения в 2008 году. •Расхождение возможно из-за: – Движения курса доллара; – Одновременного изменения стоимости «второго эшелона». 18 09.04.2010 26.03.2010 12.03.2010 26.02.2010 12.02.2010 29.01.2010 15.01.2010 01.01.2010 18.12.2009 04.12.2009 20.11.2009 06.11.2009 23.10.2009 09.10.2009 25.09.2009 11.09.2009 28.08.2009 14.08.2009 31.07.2009 17.07.2009 03.07.2009 19.06.2009 05.06.2009 22.05.2009 08.05.2009 24.04.2009 RTS и RTSS: Цены 12000 1900 1700 10000 1500 1300 8000 RTSS RTS 1100 6000 900 700 4000 500 19 12.04.2010 29.03.2010 15.03.2010 01.03.2010 15.02.2010 01.02.2010 18.01.2010 04.01.2010 21.12.2009 07.12.2009 23.11.2009 09.11.2009 26.10.2009 12.10.2009 28.09.2009 14.09.2009 31.08.2009 17.08.2009 03.08.2009 20.07.2009 06.07.2009 22.06.2009 08.06.2009 25.05.2009 11.05.2009 27.04.2009 RTS и RTSS: Дневные изменения 10,00% 8,00% 6,00% 4,00% 2,00% RTSS 0,00% RTS -2,00% -4,00% -6,00% -8,00% 20 МЕЖКОНТРАКТНЫЙ СПРЕД: RTS и RTSS Управление рисками •«Одно ГО» под противоположно направленные позиции. •Специальный механизм ограничения расхождения расчетных цен – Предотвращение расхождения расчетных цен больше чем на ½ размера гарантийного обеспечения (Методика). 21 СПАСИБО ЗА ВНИМАНИЕ!

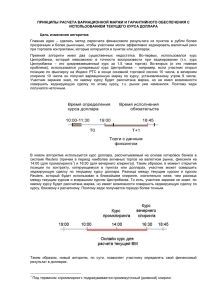

![Инвестиционные идеи [август 2014 года]](http://s1.studylib.ru/store/data/002503883_1-80a8f7bb2181e2a3600f7077d16edbee-300x300.png)