Слайд 1 - Национальная Ассоциация Контактных Центров

реклама

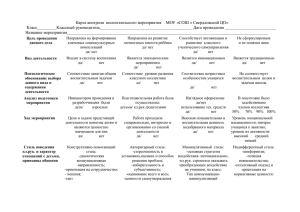

Индустрия контактных центров России: на пороге объединения по пути эволюционного развития Дмитрий Манин 24 июня 2010 КЦ США – история развития Контактны центры появились в США Начало 1960-х - первые корпоративные звонковые центры Середина 1960-х - номер 8-800… Конец 1980-х - начало эпохи аутсорсинга Начало 1990-х - позиционирование качества обслуживания как фактора выбора продукта Середина 1990-х - перевод нагрузки в Азию - выполнение полного набора функций Начало 2000-х - мульти-канальность, - расширение функций (fulfillment) Середина 2000-х - автоматизация, виртуализация КЦ США – текущее состояние (1) • Середина 2000–х > 60 000 контактных центров, > 3 500 000 сотрудников • Входящих звонков 45 000 000 000 (1 звонок в 2 дня на 1 взрослого жителя ) • Проникновение КЦ > 80 % • Доля обрабатываемых контактов > 75 % • Доля претензий во входящих вызовах – 14% • Средняя длительность входящего звонка – 5.40 • Средняя стоимость 1 минуты входящего звонка – 1.4 $ Про контактные центры в Про США известно все КЦ США – текущее состояние (2) • Доступность LCR mean – 6%, LCR median -4% • Качество FCR - 80%, Call transfer rate < 8% • Уровень самообслуживания > 9 % (из потенциальных 27%) • Доля КЦ с распознаванием речи 24 % • Доля email 12% • Уровень автоматизации операций WFM > 30% • Затраты на привлечение оператора 2000 $ • Доля незапланированного отсутствия 8 % • Полезное время в расписании 85 % • Затраты на персонал доля в OPEX – 70%, развитие - 2 ч. /неделю. • Средняя зарплата нового оператора 26 500 % (до уплаты налогов) Про контактные центры в Про США известно все КЦ США – голос клиентов SQM-group КЦ США - перспектива Наиболее популярные темы обсуждения экспертами Тематика Рейтинг Управление персоналом Высокий Управление знаниями Высокий Управление качеством Высокий Управление расписанием Высокий Автоматизация Высокий Виртуализация Высокий Мультиканальность Высокий Идентификация клиентов Средний Управление исходящими вызовами Средний Аутсорсинг/хостинг Средний Размещение Средний Показатели Низкий Управление эффективностью Низкий Маршрутизация, запись, отчетность Низкий Взгляд в 2014 - доля экспертов, согласных с данным утверждением Резкий рост затрат на персонал Рост виртуализации Рост автоматизации Перенос КЦ в страны с меньшими затратами Существенных измененией не будет 0 20 40 60 80 Корпоративные КЦ России – информация об индустрии • Середина 1990-х годов - появление первых звонковых центров в телекоме • Начало 2010-х годов – более …… КЦ, более ……..сотрудников • Входящих звонков – ….. • Проникновение контактных центров в организациях ……. % • Доля обрабатываемых контактов ….. Про контактные центры в России известно очень мало • Доля претензий во входящих вызовах • Средняя длительность входящего звонка • Средняя стоимость 1 минуты входящего звонка …. % ….. ….. $ • Доступность • Качество LCR mean – …%, LCR median -…% FCR - …. %, Call transfer rate < ….% • Уровень самообслуживания • Доля КЦ с распознаванием речи • Доля email • Уровень автоматизации операций …….% (из потенциальных 27%) …….. ……… …….. • Затраты на привлечение оператора • Доля незапланированного отсутствия • Полезное время в расписании • Затраты на персонал • редняя зарплата нового оператора ……. ……. ……… % доля OPEX – …….%, развитие - ….. часа /неделю. ………% (до уплаты налогов) Корпоративные КЦ России – быстрое эволюционное развитие Годы Функции 2008 + Универсальность операторов Масштаб Программно-аппаратные комплекты Высокая Национальны й Системы распознавания и синтеза речи Системы управления персоналом 2006 Обслуживание по медийным каналам Виртуальное объединение КЦ Управления кредитными рисками Высокая Национальны й Системы управления качеством Системы управления знаниями 2004 Поддержка маркетинговых кампаний Активное сохранение клиентов Высокая Макрорегиональный Интеграция с аналитическими CRM системами 2002 Сбор информации о клиентах Средняя Региональный Интеграция с оCRM системами 2000 Поддержка работы персональных менеджеров Привлечение клиентов и продажа услуг Пассивное сохранение клиентов (on-line) Дифференцирование уровня обслуживания Средняя Региональный Базовые программно-аппаратные комплексы Интеграция с системами расчетов Системы самообслуживания Системы информационной поддержки (собственные) 1998 Кредитный контроль Пассивное сохранение клиентов (off-line) Маркетинговые исследования Низкая Региональный Программы управления претензиями (собственные) Программы по работе с задолженностью 1996 Информационное обслуживание Изменение состава услуг Низкая Региональный Прямой доступ к программам расчетов 1994 Переключение звонков на сотрудников Низкая Региональный Телефонные станции Корпоративные КЦ России – позиционирование и функции Позиционирование КЦ существенно различается по индустриям. Лидерами позиционирования являются КЦ телекоммуникационных компаний, обеспечивающие управление всем жизненным циклом клиентов с полномочиями по принятию решений в режиме on-line. 100% 90% 80% 70% 60% 50% Сохранение Доп. продажи Кредитный контроль Обслуживание Привлечение Информация 40% 30% 20% 10% 0% Финансы Телеком Медицина Ритейл Транспорт Корпоративные КЦ России – позиционирование в оргструктуре Наиболее клиент - ориентированные сервисные компании размещают управление КЦ на 3-4 уровне оргструктуры Компании со значительными технологическими ресурсами (телекоммуникации, транспорт…) Компании с незначительными технологическими ресурсами (банки, страховые компании….) Президент Президент Вице-президент по коммерческой деятельности Вице-президент по обслуживанию клиентов Директор по обслуживанию клиентов Директор контактного центра Директор контактного центра Не редкость, когда руководили КЦ работают на на 6-7 уровне оргструктуры. Корпоративные КЦ России – организационная структура Организационная структура российских КЦ может быть существенно оптимизирована Руководитель ЕИСЦ ГпоПСИ (1 уровень) ГпоПЭБиДУ (2 уровень) ГпоРсОГ (2 уровень) Вспомогательные спец-ты/группы рук. группы рук. группы рук. группы рук. группы супервизоры cупервизоры группа 1 группа 1 группа обработки обращений рук. группы рук. группы группа мониторинга группа аналитики рук. группы рук. группы супервизоры группа 2 супервизоры группа 2 рук. группы рук. группы супервизоры супервизоры группа 3 группа 3 рук. группы рук. группы cупервизоры супервизоры группа N группа N группа исходящего обзвона рук. группы группа оценки качества Наиболее эффективные КЦ имеют • «плоскую» структуру • минимальное количество уровней должностей • гибкую систему маршрутизацию «по навыкам» • высокие нормы управляемости Наиболее эффективные КЦ не имеют • штатных руководителей смен • штатных ответственных за планирование • штатных ответственных за обучение • штатных ответственных за оценку качества • внутренних ответственных за ИТ системы рук. группы группа обучения Специалисты группы по обеспечению безопасности и защиты информации 11 Корпоративные КЦ России – мониторинг рабочего времени Российские КЦ имеют значительный резерв по эффективности использования рабочего времени сотрудников 100% Россия, телеком США, телеком 90% Россия - реальный пример, 2010 80% 70% 60% 50% 40% 30% 20% 10% 0% Оплаченное время Время в расписании Время на рабочем месте Время ожидания и обработки вызовов Время приема и обработки вызовов 12 Корпоративные КЦ России – показатели эффективности Показатели эффективности КЦ должны сочетать оценки клиентского опыта, операционной эффективности и роста ценности клиентов. Операционная эффективность Клиентский опыт Ценность клиентов Корпоративные КЦ России – программные решения 120 Система маршрутизации Интерактивная система 100 Система записи Система отчетности Симстема распознавания/синтеза 80 Система управление знаниями Система управления знаниями качеством 60 Система управления персоналом Система управления эффективностью Интернет/видео приложения 40 Система идентификацим клиентов 20 0 1 Корпоративные КЦ России – география Российские регионы имеют огромный потенциал участия в работе распределенных, в т.ч. виртуальных КЦ на основе уже существующих технологических решений. Критерии выбора городов размещения • Численность населения • Уровень доходов • Уровень конкуренции • Количество вузов • Объем инвестиций • Развитие телекоммуникаций ………… Перегруженные города • Москва • Санкт-Петербург • Екатеринбург • Новосибирск • Тверь •…. 15 Корпоративные КЦ России – корпоративная культура Корпоративная культура КЦ в существенной мере определяется физической близостью менеджмента и операторов 16 Корпоративные КЦ России – система качества Специалист ≠ Оператор Эволюционное развитие системы оценки качества обслуживания Аутсорсинговые КЦ США – отношения с Заказчиками Лучшие АКЦ США тратят огромные усилия для завоевания доверия своих заказчиков. 18 Аутсорсинговые КЦ России – история Середина 1990-х годов (окончание эры пейджинга) – запуск первых АКЦ Конец 1990-х годов - острая ценовая конкуренция, - все компании предоставляют все услуги - падение престижа АКЦ как вида бизнеса Середина 2000-х годов - дифференцирование участников рынка - появление международных игроков Конец 2000-х годов - освоение региональных площадок - рост внимания к внутренним процедурам качества - появление АКЦ с социальным персоналом - кризис «непрозрачности» Июнь 2010 года - визит Премьер-министра России в АКЦ Аутсорсинговые КЦ России – проблемы Основные проблемы: - отсутствие правил и прозрачности - низкое интегральное качество - отсутствие компетентного спроса •Низкий вес качества и результативности при выборе поставщика •Аукционы на услуги АКЦ 20 Аутсорсинговые КЦ России – потенциал Российские АКЦ имеют огромный потенциал развития за счет роста спроса . Новые драйверы бизнеса - появление запроса на услуги со стороны государства - появление запроса на маркетинговые кампании - рост спроса на аутсорсинг как следствие кризиса Сравнение TCO Хостинга КЦ и Внутреннего КЦ на примере КЦ 10 РМ $300,000 $250,000 $200,000 $150,000 $100,000 Хостинг КЦ Внутренний КЦ $50,000 $0,000 Год 1 Год 2 Год 3 Год 4 Год 5 Государство как заказчик услуг КЦ В 2008-2010 годах сформирован мощный запрос государственных структур на услуги КЦ. 1. Концепция формирования в РФ электронного правительства до 2010 года, одобренная распоряжением Правительства РФ от 6 мая 2008 года №632-р 2. Типовые требования к созданию и организации функционирования ведомственных центров телефонного обслуживания граждан и организаций по вопросам предоставления государственных услуг, одобрены протоколом Правительственной комиссии по проведению административной реформы от 23 октября 2009 г. № 93 (раздел XIV) 3) Изменения федеральной целевой программы «Электронная Россия (2002-2010 гг.)», утверждены постановлением Правительства РФ от 10 сентября 2009 года. …... Заказы ведомств на услуги АКЦ Создание КЦ ведомственных и муниципальных органов власти Поддержка муниципальными органами создания КЦ, решающих социальные задачи 22 Потенциал развития российского рынка КЦ Российские КЦ имеют огромный потенциал роста за счет:: - усиления позиционирования в компаниях - роста спроса в условиях кризиса и после него - роста спроса со стороны государства - роста прозрачности и качества услуг аутсорсинга - расширения географии работы. Российские КЦ имеют огромный потенциал внутреннего развития за счет:: - роста интегрального качества - роста интегральной эффективности - внедрения новых информационных технологий. На пути объединения – корпоративные КЦ Российские корпоративные КЦ не конкурируют между собой и заинтересованы в получении объективной информации о : - лучших практиках работы в России и в других странах - успешных и неуспешных проектах развития и внедрения технологий - географии размещения КЦ - трудовых ресурсах - российских и международных ИТ технологиях и их поставщиках - профессиональных услугах - аналитических материалах по России и другим странам NACC надеется, что менеджмент российских корпоративных КЦ будет бескорыстно предоставлять свою информацию по тематике общих интересов для: - информирования рынка - объективного использования в аналитических материалах по России и другим странам. NACC гарантирует рынку свободный доступ к информации, а членам NACC - получение информации о событиях рынка, аналитических материалов по России и другим странам, особые условия на участие в мероприятиях, проходящих при участии NACC. На пути объединения – аутсорсинговые КЦ Российские АКЦ конкурируют и заинтересованы в получении объективной информации о: - тендерах на услуги и их результатах - результатах реализованных проектов - аналитике рынка ….. Поставщики заинтересованы в размещении (на условиях NACC) информации о: - своем развитии - своих услугах - своих проектах… NACC надеется, что поставщики будут бескорыстно предоставлять свою информацию по тематике общих интересов для: - информирования рынка - объективного использования в аналитических материалах. NACC гарантирует рынку свободный доступ к информации поставщиков, а поставщикамчленам NACC - получение информации о событиях рынка, аналитических материалов по России и другим странам, особые условия на участие в мероприятиях, проходящих при участии NACC. На пути объединения – поставщики технологий и услуг Российские и международные поставщики технологий и услуг конкурируют и заинтересованы в получении объективной информации о: - тендерах на услуги и их результатах - результатах реализованных проектов - аналитике рынка ….. Российские АКЦ заинтересованы в размещении (на условиях NACC) информации о: - своем развитии - своих услугах - своих проектах… NACC надеется, что российские АКЦ будут бескорыстно предоставлять свою информацию по тематике общих интересов для: - информирования рынка - объективного использования в аналитических материалах. NACC гарантирует рынку свободный доступ к информации АКЦ, а АКЦ- членам NACC получение информации о событиях рынка, аналитических материалов по России и другим странам, особые условия на участие в мероприятиях, проходящих при участии NACC. На пути объединения – государство Российское государство заинтересовано в развитии крупных работодателях и налогоплательщиках. - тендерах на услуги и их результатах - результатах реализованных проектов - аналитике рынка ….. российских КЦ как потенциально Российское государство заинтересовано в размещении (на условиях NACC) информации о: - тендерах на услуги АКЦ - потенциале регионов для размещения КЦ -…. NACC надеется, что российское государство будет бескорыстно предоставлять свою информацию по тематике общих интересов для: - информирования рынка - объективного использования в аналитических материалах. NACC гарантирует рынку свободный доступ к информации государства, а государству статистических и аналитических материалов по тематике ассоциации. На пути объединения…под знаменем NACC Корпоративные КЦ Эксперты Аналитики Пресса Аутсорсинговые КЦ Поставщики услуг и технологий Государство