Взаимовлияние национальных политик в области

реклама

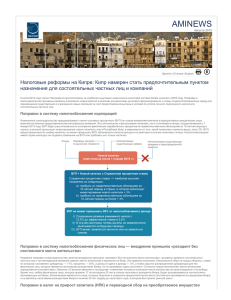

Кипр: Взаимовлияние национальных политик в области налогообложения в условиях мирового кризиса Москва, 29 сентября 2009 ПЛАН ПРЕЗЕНТАЦИИ Новая инициатива Кипра Изменения Раскрытие информации Основные выводы Международная арена Еще год назад - Кипр не соответствовал налоговой модели конвенции 2005 OЭCР - Кипр в «черном списке» многих стран международное сообщество ищет стандарты по обмену информацией по налоговым вопросам КИПР : новая инициатива В июле 2008 года вступила в силу статья 72(I) национального налогового кодекса Кипра «Золотая середина» должна быть соблюдена между международным сообществом и Кипром Кипр : новая инициатива Результат- Кипр соответствует требованиям налоговой модели конвенции 2005 ОЭСР Кипр - «прозрачная» юрисдикция в отношении предоставления информации о налогах Закон о сохранении банковской не является препятствием для обмена информацией Обмен информацией В соответствии со статьей 26 налоговой конвенции ОЭСР 2005 об обмене информацией Раскрытие информации о компанияхналоговых нерезидентах Кипра Будет применима к финансовым институтам, банкам, поставщикам корпоративных услуг, гражданским служащим, благотворительным и пенсионным фондам, доверительным собственникам, представительствам, номинальным директорам. Обмен информацией Для раскрытия информации определенная процедура должна быть соблюдена : i) между двумя странами должно быть Соглашение об избежании двойного налогообложения ii) связь между налогоплательщикомнерезидентом и компанией- резидентом Кипра должна быть установлена Обмен информацией Шаг 1: Запрос российского налогового органа в адрес налогового ведомства Кипра. Определенная информация должна быть предоставлена налоговому ведомству Кипра Обмен информацией Налоговое ведомство Кипра должно проинформировать налогоплательщика о запросе Российский налоговый орган обязан раскрывать информацию по запросу налогового ведомства Кипра. Обмен информации невозможен без письменного разрешения Генерального прокурора Республики Кипр) Обмен информацией Шаг 2: Письменное согласие получено Запрос не был отклонен Генеральным прокурором Расследование будет проводиться и информация будет собираться Закон о неразглашении банковской тайны не будет являться основанием для отказа в обмене информации Обмен информацией Шаг 3: Вся собранная информация остается во владении и ведении юрисдикции Кипра. Российскому налоговому органу будут предоставлены только прямые ответы на запрос Обмен информации Запрос: Должен быть специфическим. «Случайные» запросы, «выуживание» информации исключены. Правонарушение или предполагаемое правонарушение должно иметь место. Запросы общей информации будут отклонены. Заключение… Взгляды на проблемы взаимовлияния политик развитых государств в налоговой сфере остается спорными. В современных условиях национальные политики в области обмена информацией и мировое сообщество стремятся к балансу интересов Поощряются законные инвесторы; инвесторы , нарушающие закон, будут разоблачены Вопросы и Ответы Спасибо большое.! www.eurofast.net www.taxand.com