Развитие конкурентной среды и эффективность банковской

реклама

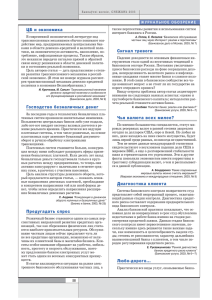

Александр Хандруев Развитие конкурентной среды и эффективность банковской деятельности 2011 Концентрация активов и капитала в российском банковском секторе, % 8 01.10.2008 Остальные 11 Капитал 14 с 51 по 200 17 35 c 6 по 50 30 43 42 Первые 5 6 Остальные 01.09.2011 Активы 8 13 14 с 51 по 200 32 c 6 по 50 28 49 50 Первые 5 0 20 40 60 2 Вклад крупных и крупнейших банков в структуру операций российского банковского сектора 16 000 000 14 000 000 первые 20 21-200 12 000 000 10 000 000 8 000 000 6 000 000 4 000 000 2 000 000 0 01.01.2009 01.09.2011 Вклады населения 01.01.2009 01.09.2011 Кредиты предприятиям 01.01.2009 01.09.2011 Кредиты населению 3 Динамика активов московских и региональных банков 40000 Банки Московского региона Региональные банки 30000 20000 01.10.11 01.01.11 01.01.10 01.01.09 01.01.08 01.01.07 01.01.06 01.01.05 0 01.01.04 10000 4 Основные задачи Правительства Российской Федерации и Банка России по изменению модели развития банковского сектора Российской Федерации Совершенствование правовой среды, включая развитие законодательства и создание иных условий, обеспечивающих возможности рационального ведения бизнеса, более эффективную защиту частной собственности и развитие конкуренции на всех сегментах финансового рынка. из «Стратегии развития банковского сектора РФ на период до 2015 года» 5 Действия Правительства Российской Федерации и Банка России будут направлены на поддержание равных условий для ведения бизнеса всеми кредитными организациями независимо от величины и формы собственности, в том числе кредитными организациями, контролируемыми государством. Пресечение злоупотреблений кредитными организациями своим доминирующим положением продолжает оставаться ключевой задачей антимонопольного регулирования. ( Из «Стратегии развития банковского сектора РФ на период до 2015 года») 6 «Нужно, чтобы люди понимали, что государство в любом случае будет поддерживать крупнейшее финансовое учреждение (присутствует там государство или нет) не потому, что есть там государство или отсутствует, а потому, что там большая клиентская база. По сути дела, мы поддерживаем не само учреждение, а клиентов этого учреждения, особенно если там большое количество физических лиц.» Председатель Правительства Российской Федерации В.В.Путин на совещании по стратегии развития банковского сектора до 2015 года. 24 января 2011 года 7 Рекапитализация российской банковской системы Из общего объема средств, выделенных государством на цели рекапитализации банковского сектора, основная часть (725 из 904 млрд. руб., или более 80%) была направлена на поддержку Сбербанка России, ВТБ и Россельхозбанка 8 Субординированные кредиты, предоставленные Внешэкономбанком в рамках Федерального закона от 13.10.2008 №173-ФЗ "О дополнительных мерах по поддержке финансовой системы Российской Федерации" Организация ОАО «Банк ВТБ» ОАО «Газпромбанк» ОАО «Альфа-Банк» ОАО «Россельхозбанк» АКБ «Связь-Банк» ОАО «Банк Москвы» ЗАО «Банк Русский Стандарт» ОАО «Номос-Банк» ОАО «ТрансКредитБанк» ОАО Банк ЗЕНИТ ОАО «Ханты-Мансийский Банк» ОАО «Банк Санкт-Петербург» АКБ «Транскапиталбанк» ОАО АКБ «РОСЕВРОБАНК» ОАО «СКБ-банк» ОАО «Первобанк» ЗАО АКБ «НОВИКОМБАНК» ИТОГО: Сумма кредита (тыс. руб) 200 000 000,00 89 954 000,00 39 613 165,50 25 000 000,00 15 976 524,40 11 107 970,25 4 958 783,40 4 900 000,00 2 930 000,00 2 140 000,00 1 995 032,60 1 466 000,00 986 747,85 980 000,00 810 000,00 725 000,00 478 719,00 404 021 943,00 9 Какие из направлений деятельности Правительства и Банка России в рамках реализации «Стратегии развития банковского сектора Российской Федерации на период до 2015 года» Вы считаете наиболее приоритетными? менее 180 млн.руб. Повышение качества корпоративного управления и управления рисками в кредитных организациях Ф ормирование инфраструктуры, базирующейся на использовании передовых банковских технологий, включая мероприятия по созданию международного финансового центра в Москве 39% 20% 14% от 180 до 500 млн.руб. от 500 до 900 млн.руб. 22% 17% 20% свыше 900 млн.руб. 30% 11% Повышение системной устойчивости банковского сектора 44% 33% 54% Совершенствование банковского регулирования и банковского надзора 33% 39% 60% 43% Создание условий для расширения возможностей потребления банковских услуг населением и организациями Создание условий для развития конкуренции в банковском секторе и на финансовом рынке в целом 78% 44% 33% 54% 67% 61% 87% 65% Среди направлений наивысший приоритет профессиональное сообщество отдает созданию условий для развития конкуренции в банковском секторе и на финансовом рынке в целом. 10 Какие из подходов к улучшению конкурентной среды в российском банковском секторе Вы считаете наиболее приоритетными? (по количеству полученных ответов) Как ие-либо административные меры для этого не требуются Создание региональных и межрегиональных банк овск их холдингов Выделение малых и средних к редитных организаций в отдельный к ластер («региональные банк и») с одновременным ограничением их операций и смягчением надзорного регулирования 9 11 21 Формированию равной конкурентной среды в российском банковском секторе в первую очередь будет способствовать усиление антимонопольного регулирования в отношении крупнейших, в первую очередь государственных, кредитных организаций. Усиление антимонопольного регулирования в отношении к рупнейших банк ов Приватизация государственных и муниципальных банк ов 62 31 11 Согласны ли Вы с тем, что одним из элементов антимонопольного регулирования должно стать введение ограничений доли крупнейших банков на основных сегментах рынка финансовых услуг? Считаете ли Вы, что в современных условиях необходимо более жесткое антимонопольное регулирование деятельности крупнейших, в первую очередь государственных, банков? 6% 6,3% 1,3% 1,3% Да 26% 40,5% 9% Нет 5% 86% 17,7% Затрудняюсь ответить 1,3% 1,3% 68% 20,3% 2,5% 7,6% Затрудняюсь ответить менее 180 млн.руб. от 180 до 500 млн.руб. Нет Да от 500 до 900 млн.руб. свыше 900 млн.руб. Наиболее действенными могут стать меры по ограничению доли крупнейших банков на основных сегментах рынка финансовых услуг. Более того, такое ограничение целесообразно законодательно закрепить до начала процедуры приватизации госбанков. 12 Какие изменения в конкурентной среде банковского сектора Вы ожидаете после завершения приватизации госбанков? 13,9% 29% 19,0% 3,8% 6,3% 3,8% 40% 13,9% 8,9% 10,1% 31% 2,5% 6,3% 6,3% 5,1% Перераспределение рыночной доли крупнейших банков в пользу средних и малых банков Более агрессивное поведение приватизированных банков на рынке банковских услуг, увеличение их рыночной доли Существенных изменений не произойдёт менее 180 млн.руб. от 180 до 500 млн.руб. от 500 до 900 млн.руб. свыше 900 млн.руб. Респонденты значительно разошлись во взглядах на будущее состояние конкурентной среды в банковском секторе. Однако большинство считает, что приватизация не способна существенным образом изменить её состояние. 13 Почему опасно взращивать «национальных чемпионов»? “Too big to fail” + “Too big to discipline” = системные риски 14 Риск недобросовестного поведения (moral hazard) в банковской сфере Возникает, когда банк или банковская группа не принимает все последствия и ответственность своих действий, перекладывая на государство полную или частичную ответственность за последствия этих действий. 15 Сценарии взаимосвязи “Too big to fail” и moral hazard Сценарий 1 – докризисный: консолидация →Too big to fail → moral hazard → системные риски → кризис → господдержка Сценарий 2 – посткризисный: господдержка → консолидация → Too big to fail → moral hazard → системные риски → кризис 16 Закон Додда-Фрэнка позволяет устанавливать для системно-значимых банков и банковских холдингов (обладающих активами более 50 млрд.долл.) 1. Дифференцированные нормативы достаточности капитала и величины финансового рычага; 2. Требования к покрытию риска ликвидности (в частности, ограничения на величину краткосрочных заимствований); 3. Особые стандарты управления рисками (в том числе, в части обеспечения ответственности совета директоров за организацию риск-менеджмента); 4. Лимиты концентрации. 17 Закон Додда-Фрэнка о полномочиях ФРС в отношении системно-значимых финансовых посредников Совет управляющих ФРС получает право ограничивать деятельность данных фирм, если она представляет серьезную угрозу для устойчивости финансовой системы США. В частности, может налагаться запрет на сделки M&A с участием системно-значимых фирм, на совершение определенного вида операций. 18 Эффект антимонопольного регулирования банковской деятельности в США В настоящее время по уровню концентрации капитала и активов банковская система США заметно уступает другим промышленно развитым странам. На долю 25 крупнейших американских банков приходится примерно 57% совокупных активов банковского сектора страны, причем за последние 20 лет, несмотря на возросшую финансовую мощь гигантов банковского бизнеса США, преобладающим оставался понижательный тренд концентрации банковских активов. 19 Доля 25 крупнейших банков в совокупных активах банковского сектора США 70% 65% 60% 55% 50% 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 20 Спасибо за внимание!