ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации» Институт финансово-экономических исследований

реклама

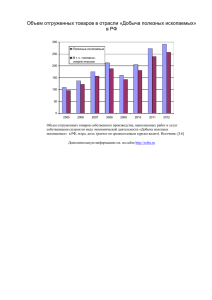

ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации» Институт финансово-экономических исследований Центр налоговой политики НАЛОГООБЛОЖЕНИЕ ДОБЫЧИ УГЛЕВОДОРОДНОГО СЫРЬЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ФИСКАЛЬНОЕ ЗНАЧЕНИЕ, ТЕОРИЯ И ПРАКТИКА РЕФОРМИРОВАНИЯ Докладчик – к.э.н. ПОНКРАТОВ В.В. г. Ирпень – июль 2013 Поступление доходов от добычи нефти и газа в бюджетную систему Российской Федерации в 2007 – 2012 гг., млрд. руб. Справочно: 1. В 2012 году вывозные таможенные пошлины на нефть сырую, на газ природный и на товары, выработанные из нефти принесли в федеральный бюджет 4 053,4 млрд. руб. 2. За тот же период прочие вывозные таможенные пошлины составили 46,3 млрд. руб. Целевые ориентиры развития экономики и энергетики Российской Федерации на период до 2030 года Добыча нефти в основных нефтедобывающих странах мира в 2010 г. Валовая добыча нефти, млн. тонн Добыча на душу населения, тонн Среднегодовой экспорт углеводородов (т.н.э.) на душу населения, 2001 - 2010 гг. Источники: BP, IEA, CIA, Институт энергетической политики Среднегодовое отношение объема экспорта углеводородов (т.н.э.) к объему их собственного потребления, 2001 - 2010 гг. Крупнейшие нефтяные месторождения в Российской Федерации Источник: ИАЦ «Минерал» Добыча нефти в нефтегазоносных бассейнах Российской Федерации в 2011 г., млн т Динамика добычи нефти в Западно-Сибирском НГБ в 2001-2010 гг., млн т Источник: ИАЦ «Минерал» Распределение балансовых запасов свободного газа по субъектам и шельфам Российской Федерации Источник: ИАЦ «Минерал» Падающая добыча на действующих газовых месторождениях – снижение налогового потенциала газовой отрасли Источник: Институт энергетической политики Индикаторы стратегического развития газовой промышленности Российской Федерации на период до 2030 года Глубина залегания залежей (1) и соотношение себестоимости добычи и подготовки (2) газа сеноманских залежей и сухого отбензиненного газа (1) природный газ Источник: Союз независимых производителей газа Прямые затраты без амортизации (2) газ сепарации Амортизация НДПИ Основные проблемы и перспективы развития нефтегазовой отрасли промышленности Российской Федерации Необходимо отметить следующие проблемы нефтегазового комплекса промышленности России: - нерациональное недропользование (низкие КИН и КИГ) и отсутствие комплексных технологий добычи углеводородов (сжигание ПНГ); - приближающееся истощение основных нефтяных и газовых месторождений Западносибирской нефтегазоносной провинции; - рост себестоимости добычи углеводородов в новых провинциях; - наличие инфраструктурных ограничений, в том числе для диверсификации экспортных поставок углеводородов; - высокий износ основных фондов транспортной инфраструктуры и перерабатывающей промышленности; - низкая глубина переработки. Поддержание достигнутых объемов добычи углеводородов потребует разработки: - месторождений в новых нефтегазоносных провинциях, где отсутствует необходимая инфраструктура. В том числе – шельфы северных и дальневосточных морей, территории севернее 650 северной широты; - трудноизвлекаемых залежей нефти, в т.ч. высоковязкой; - газоконденсатных месторождений ачимовских и валанжинских залежей; - месторождений газа сланцевых пластов, низконапорного газа, высокосернистого газа, а также месторождений с высокой долей содержания гелия. Структура выручки компании – недропользователя и дифференцированный подход к налогообложению элементов дохода 1. Структура выручки компании – недропользователя: 2. Структура дохода компании – недропользователя: 3. Структура выручки компании – недропользователя с учетом экспорта: Выручка от реализации = Затраты на производство + Предпринимательская прибыль + Абсолютная рента + Дифференциальная рента + Экспортная рента Эволюция системы ресурсного налогообложения добычи газа горючего природного в Российской Федерации Система платежей, установленная Законом РФ «О недрах» Согласно статьи 39 Закона РФ «О недрах» в систему платежей в сфере недропользования входят: разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии; регулярные платежи за пользование недрами; плата за геологическую информацию о недрах; сбор за участие в конкурсе (аукционе); сбор за выдачу лицензий. Регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав на поиск и оценку месторождений полезных ископаемых, разведку полезных ископаемых, геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых, строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых, за исключением инженерных сооружений неглубокого залегания (до 5 метров от земной поверхности), используемых по целевому назначению. Углеводородное сырье как объект обложения НДПИ В качестве видов добытого ископаемого в п. 2 ст. 337 НК РФ называется в том числе следующее углеводородное сырье: – нефть обезвоженная, обессоленная и стабилизированная; – газовый конденсат из всех видов месторождений углеводородного сырья, прошедший технологию промысловой подготовки в соответствии с техническим проектом разработки месторождения до направления его на переработку. Для целей налогового законодательства переработкой газового конденсата является отделение гелия, сернистых и других компонентов и примесей при их наличии, получение стабильного конденсата, широкой фракции легких углеводородов и продуктов их переработки; – газ горючий природный (растворенный газ или смесь растворенного газа и газа из газовой шапки) из всех видов месторождений углеводородного сырья, добываемый через нефтяные скважины (попутный газ); – газ горючий природный из всех видов месторождений углеводородного сырья, за исключением попутного газа. Полезным ископаемым на основании п. 3 ст. 337 НК РФ также признается продукция, являющаяся результатом разработки месторождения, получаемая из минерального сырья с применением: – перерабатывающих технологий, являющихся специальными видами добычных работ (в частности подземная газификация и выщелачивание); – перерабатывающих технологий, отнесенных в соответствии с лицензией на пользование недрами к специальным видам добычных работ (в частности сбор нефти с нефтеразливов при помощи специальных установок). Самостоятельными объектами налогообложения НДПИ также признаются полезные ископаемые, добываемые из: – некондиционных запасов (остаточных запасов пониженного качества); – списанных запасов полезных ископаемых. Ставки НДПИ по углеводородному сырью Газ, руб./1000 куб.м. Попутный газ, Собственники Независимые руб./ ЕСГ и производители 1000 куб.м. аффилировангаза ные лица Период Нефть, руб./т 2011 419 2012 446 509 2013 470 2014 2015 237 Газовый конденсат 0 17,5% 251 0 556 622 401,81 0 590 470 700 471,1 0 647 470 788 552,39 0 679 Нормативные акты, вносившие последние изменения в ст. 342 НК РФ: - Федеральный закон от 27.11.2010 №307-ФЗ - Федеральный закон от 28.11.2011 №338-ФЗ - Федеральный закон от 29.11.2012 №204-ФЗ Ставка НДПИ по нефти умножается на: - коэффициент, характеризующий динамику мировых цен на нефть (Кц); - коэффициент, характеризующий степень выработанности конкретного участка недр (Кв); - коэффициент, характеризующий величину запасов конкретного участка недр (Кз), которые определяются в соответствии с пп. 3, 4 и 5 статьи 342 НК РФ Порядок расчета коэффициентов к ставке НДПИ по нефти Значение ставки НДПИ по нефти с учетом Кц в январе-мае 2013 г. Источник: КонсультантПлюс, Российская Газета Динамика роста ставок НДПИ на газ горючий природный Применение льготной ставки по НДПИ Налогообложение производится по налоговой ставке 0 рублей при добыче: 1) полезных ископаемых в части нормативных потерь полезных ископаемых; 2) попутного газа; 3) полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых (за исключением случаев ухудшения качества запасов полезных ископаемых в результате выборочной отработки месторождения); 4) сверхвязкой нефти, добываемой из участков недр, содержащих нефть вязкостью более 200 мПа х с (в пластовых условиях); 5) газа горючего природного (за исключением попутного газа), закачанного в пласт для поддержания пластового давления при добыче газового конденсата в пределах одного участка недр в соответствии с техническим проектом разработки месторождения. Налоговые каникулы по НДПИ Структура выручки российской компании – экспортера нефти, долл./баррель Источник: ОАО «Лукойл» Меры налогового стимулирования нефтегазодобычи: применяемые и планируемые Источник: ОАО «Лукойл» Направления развития налогообложения добычи углеводородного сырья: 1. Оперативные решения по фискальному стимулированию – направлены на поддержку разработки новых месторождений и трудноизвлекаемых запасов. Это позволяет вовлечь в разработку новые запасы углеводородов, но система администрирования адресных льгот становится все более сложной. 2. Разрабатывается системное решение – переход на налогообложение финансового результата деятельности нефтегазовых компаний. Совершенствование налогообложения добычи углеводородного сырья Система налогообложения доходов от добычи нефти в Российской Федерации может быть основана на следующих инструментах: 1. Налог на добычу полезных ископаемых. Необходимо вернуть НДПИ характер роялти – то есть платежа собственнику ресурса за пользование данным ресурсом. Необходимо отказаться от существующей в настоящее время привязки к мировым ценам на нефть. В этом случае следует несколько повысить базовую ставки НДПИ и перенести основной фискальный эффект на механизм вывозной таможенной пошлины на нефть и продукты ее переработки. Необходимо расширить льготы в отношении добычи трудноизвлекаемых запасов нефти. 2. Налог на прибыль. Необходимо рассмотреть возможность введения в российское налоговое законодательство налоговой льготы в виде скидки на истощение недр. Развитые страны активно применяют подобный механизм с целью поддержания рентабельности деятельности и уменьшения налогообложения прибыли отдельных отраслей добывающей промышленности. 3. Экспортная пошлина. Необходимо расширить верхнюю границу интервала мировой цены нефти в установленной п.4 ст. 3 Закона РФ «О таможенном тарифе» формуле добавив еще несколько интервалов изменения: например интервалы цены от 182,5 до 290 $/тонну, от 290 до 450 $/тонну, от 450 до 600 $/тонну и свыше 600 $/тонну. Это позволит действующему механизму эффективнее работать при существующем и прогнозируемом на среднесрочную перспективу уровне мировых цен на нефть – около 75 $/баррель (546 $/тонну), а также снизить эффект выполаживания тенденции возрастания доли таможенной пошлины в экспортной цене. 4. Система платежей, установленная законом «О недрах» – ренталс. Данная система должна быть дополнена платежом за право добычи полезного ископаемого, учитывающим горно-геологические и технико-экономические критерии разработки месторождения. Либо второй вариант – необходимо существенно повысить эффективность оценки и изъятия рентных доходов через механизм предоставления лицензий на право добычи полезных ископаемых. Совершенствование НДПИ по газу горючему природному 1 этап дифференциации: применение льготной ставки для новых месторождений слабо освоенных территорий, на которых отсутствует необходимая инфраструктура – например, Ямал и ряд регионов Восточной Сибири – Красноярский край, Иркутская область, а также в на шельфах северных и дальневосточных морей. 2 этап дифференциации: введение поправочных коэффициентов к ставке НДПИ: –коэффициент, характеризующий степень выработанности запасов газа горючего природного на конкретном участке недр; – коэффициент, характеризующий удаленность месторождения от транспортной инфраструктуры и локальных потребителей; – коэффициент, характеризующий состав добываемого углеводородного сырья и учитывающий наличие неуглеводородных примесей в добываемом сырье – например, гелия и серы; – коэффициент, характеризующий глубину залегания конкретного участка недр. Таким образом, формула для определения ставки НДПИ по газу горючему природному в 2013 году будет иметь вид: НДПИГАЗ = 622 × КВЫРАБОТАННОСТИ × КРАЙОНИРОВАНИЯ × КСОСТАВА × КГЛУБИНЫ ЗАЛЕГАНИЯ Благодарю за внимание! Понкратов Вадим Витальевич Зам. директора Центра налоговой политики Института финансово-экономических исследований ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации» Тел. +7 499 943-98-12 Факс: +7 499 943-98-18 vadim.ponkratov@gmail.com