Тенденции развития российского микрофинансового сектора

реклама

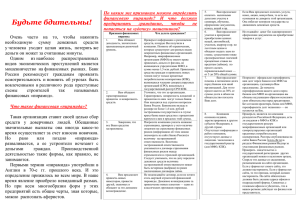

Тенденции развития российского микрофинансового сектора VII Национальная Конференция «Микрофинансирование в России: новые технологии успеха» 20 ноября 2008 года Мария Баум Ведущий финансовый аналитик ООО «Веритас Капитал» Исследование российского микрофинансового сектора Сложность получения информации: • Высокие темпы развития российского микрофинансового рынка, спрос на микрозаймы в несколько раз превышает предложение • Большое количество различных типов организаций, осуществляющих микрофинансовую деятельность, по оценкам РМЦ в настоящее время существует около 2500 небанковских организаций микрофинансирования, некоторые федеральные и региональные банки осуществляют микрокредитные программы • Регулирование небанковских организаций микрофинансирования отсутствует Исследование российского микрофинансового сектора – две методологии Мониторинг российского микрофинансового сектора • • Проводится Ресурсным центром малого предпринимательства по заказу Российского Микрофинансового Центра ежегодно с 2003 по 2007 гг. при поддержке Citi Foundation Акцент исследования сделан на существующем предложении микрофинансовых услуг со стороны небанковских институтов микрофинансирования Сравнительный анализ (бенчмаркинг) российских МФО • • • Проводится Российским Микрофинансовым Центром совместно с MIX (Microfinance Information eXchange) с 2005 г. РМЦ является официальным представителем MIX по сбору информации о деятельности российских МФО. Акцент сделан на изучении финансового состояния российских МФО Возможность сравнения с другими группами организаций МФО – участники исследований Мониторинг - 2007 Тип МФО Бенчмаркинг - 2007 Кол-во Совокупный портфель займов, млн. руб. Кол-во Совокупный портфель займов, млн. руб. Кредитный кооператив 159 5538 33 3770 ФПМП 18 283 6 747 Частная МФО 7 1900 2 2108 НДКО 1 183 1 183 Микрофинансовый банк 1 1601 2 34636 186 9567 44 41506 Итого: МФО – участники исследований Мониторинг • Количество МФО, принявших участие в исследовании в 2003-2007 гг. - 48 организаций с совокупным портфелем займов 5591 млн. руб. Сравнительный анализ (бенчмаркинг) российских МФО • • Количество активных заемщиков составило более 140 тыс. (по организациям, принявшим участие в 2007 г.) Количество МФО, принявших участие в исследовании в 2005-2007 гг. - 11 организаций с совокупным портфелем займов 35739 млн. руб. , в том числе 9 небанковских МФО с совокупным портфелем займов 1103 млн. руб. Темп роста совокупного портфеля займов По панельным организациям в 2007/2003 гг. и 2007/ 2005 гг. 2007/2005 11,4 2007/2003 8,9 1,6 1,4 3,0 2,0 1,1 НДКО 2,1 5,0 СКПК 2,1 КПКГ 2,6 КК 3,1 Частный МФИ 3,2 Частный фонд Все МФИ 2,1 6,5 6,2 МФИ с лицензией кредитной организации 6,5 Гос фонд под-ки МБ 11,8 Темп роста клиентской базы По панельным организациям в 2007/2003 гг. и 2007/ 2005 гг. 2007/2005 3,8 0,5 0,7 НДКО 0,9 1,1 0,8 Гос фонд под-ки МБ 0,9 1,9 МФИ с лицензией кредитной организации 1,2 СКПК 1,3 1,9 КК Частный фонд 1,0 Частный МФИ Все МФИ 1,0 2,0 КПКГ 2,0 2,1 2007/2003 3,0 2,9 Динамика роста совокупного портфеля займов и числа активных заемщиков медианные значения Число активных заемщ иков тыс. Портфель займов (милл. долларах США) 200 2 000 150 1 500 100 1 000 50 500 0 0 2005 2006 2007 Число актив ных заемщиков тыс. Портфель займов (милл. долларах США) Сравнительный анализ медианного значения совокупного портфеля займов, доллары США 8000000 7000000 6000000 5000000 4000000 3000000 2000000 1000000 0 Россия ЦА Кавказ ЦВЕ Средний размер займа, доллары США медианные значения 4000 3500 3000 2500 2000 1500 1000 500 0 2005 2006 Россия ЦА 2007 Кавказ ЦВЕ Типология МФО с учетом обособленных подразделений, филиалов и сетей), в % Внешний круг – 2007 г. , n= 887; средний круг 2005г., n=796; n=755; внутренний – 2003г., n=626 Другое 1% Частный МФИ 31% 12% Гос фонд под-ки МБ 4% Частный фонд 1% 1% 10% 25% Частный Другое Гос фонд МФИ 1% под-ки МБ 4% 7% КПКГ 25% Частный фонд 3% 25% 1% 12% без учета обособленных подразделений, филиалов и сетей), в % 32% КК 17% 12% 14% 21% КК 20% 16% 19% СКПК 18% КПКГ 54% СКПК 15% Распределение совокупного портфеля займов по типам МФО Частная МФИ с лицензией кредитной организации 1601 НДКО 17% 245 3% Другое 24 0,3% КПКГ 2260 24% СКПК 603 6% Частная МФИ 1900 20% Гос фонд под-ки МБ 126 1% Частный фонд 133 1% КК 2675 28% География деятельности МФО Внешний круг – 2007 г. , n= 186; средний круг 2005г., n=796; n=168; внутренний – 2003г., n=229 ДФО 7% СФО 27% 9% 20% 11% ЦФО 15% 20% 20% 10% 4% УФО 1% ПФО 11% С-З ФО 11% 20% 5% 20% 20% 14% 14% 13% ЮФО 28% Быстрый рост МФО в Южном и Сибирском Федеральных Округах с 13 до 28% и с 20 до 27% соответственно Структура клиентов российских МФО По всем МФО, в % По типам МФО, в % 37 МП Частная МФИ 57 54 КК 69 ИП 84 80 33 К(ф)Х 45 40 88 физ. лица 69 64 2007 2005 2003 СКПК юр.лица ИП К(ф)Х физ.лица КПКГ Частные фонды Гос.фонды 0 20 40 60 80 100 Целевая структура портфеля займов по типам российских МФО, в % Частн ая МФИ КПКГ СКПК КК Гос фонд Частный под-ки МБ Все МФИ фонд предпринимательские цели 2003 2005 2007 2003 2005 2007 2003 2005 2007 2003 2005 2007 2003 2005 2007 2003 2005 2007 2005 2007 потребительские ипотека другое 30 62 8 10 36 54 56 37 2 5 1 6 3 7 93 90 100 6 18 81 75 95 38 58 41 51 68 37 25 28 59 63 72 28 42 50 51 38 32 23 7 5 4 8 22 22 26 21 3 5 3 2 4 3 94 64 13 36 1 Динамика прироста сбережений 12,6 10,5 2007/2005 13,1 2007/2003 8,6 1,7 СКПК 2,3 КПКГ 2,3 КК Все МФИ 2,1 Количество сберегателей и портфеля сбережений, медианные значения Сберж ения в тыс. долларов США 4 000 Число пайщиков 600 3 000 450 2 000 300 1 000 150 0 0 2005 2007 2006 Число пайщиков Сбержения в тыс. долларов США Частный МФИ КК СКПК КПКГ Все МФИ Процентные ставки по займам и сбережениям max % - займы max % сбережения min % - займы min % сбережения max % - займы max % сбережения min % - займы min % сбережения max % - займы max % сбережения min % - займы min % сбережения max % - займы max % сбережения min % - займы min % сбережения max % - займы max % сбережения min % - займы min % сбережения 12,5 12,5 43,4 25,8 24,8 20,8 16,3 13,0 11,2 40,8 24,7 22,1 24,4 22,1 20,7 21,0 18,0 32,1 41,9 48,2 Структура финансирования российских МФО 1,734 милл. 5 милл. 88 милл. 163 милл. 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Банки Общий капитал НПО Другие НБФУ Пассив ы Кредитный Союз Добров ольние сбержения Прибыльность и финансовая устойчивость 35,00% 120,00% 30,00% 100,00% 25,00% 80,00% 20,00% 60,00% 15,00% 40,00% 10,00% 5,00% 20,00% 0,00% 0,00% 2005 2006 2007 Коэф-т финансового дохода Норма прибыли Общий коэф-т расходов Операционная самоокупаемость Эффективность и производительность 600 20,00% 500 15,00% 400 300 10,00% 200 5,00% 100 0 0,00% 2005 2006 2007 Расходы на одного заемщика Кол-во заемщиков на менеджера по займам Операционные расходы / портфель займов Качество портфеля 2,5 1,20% 1,00% 2 0,80% 1,5 0,60% 1 0,40% 0,5 0,20% 0 0,00% 2005 Риск портфеля > 30 дней 2006 Покрытие риска 2007 Коэф-т списаний