Химич И.Г - Финансовый Университет при Правительстве РФ

реклама

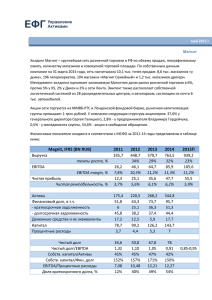

ИСПОЛЬЗОВАНИЕ СОВРЕМЕННЫХ АНАЛИТИЧЕСКИХ МЕТОДОВ В ПРАКТИКЕ ПРЕДПРИЯТИЙ APPLICATION OF MODERN ANALYTICAL METHODS IN THE PRACTICE OF ENTERPRISES Химич И.Г. Кременчугский национальный университет имени Михаила Остроградского Факультет экономики и управления Научный руководитель: д.э.н., профессор, зав. каф. «Учета, анализа и аудита» Касич А.А. Актуальность исследования. На сегодняшний день у отечественных предприятий возникает необходимость использования новых методов оценки результатов их деятельности, поскольку старые методики не обеспечивают полного отображения всех экономических показателей, важных для принятия управленческих проблемами решений. обеспечения Также данная эффективной необходимость деятельности и обусловлена достижения динамического равновесия с внешней средой, поиском путей выживания предприятий в условиях развития рынка и интеграционных процессов, новых факторов их успеха в конкретной среде. Обзор научной литературы. Вопросу методических подходов оценки результатов деятельности предприятия в теоретическом и практическом направлениях посвящено большое количество работ зарубежных и отечественных авторов. Среди них следует отметить таких исследователей как Волкова Д.Л. [1], Каплана Р. [3], Мельник Ю.М. [5], Момот Т.В. [6, 7], Нортона Д. [8] и многих др. Целью данной научной работы является анализ и систематизация современных методов оценки состояния предприятия, определение проблем их внедрения, а также обоснование целесообразности их использования на основе изучения опыта зарубежных предприятий. 2 Изложение основного материала. В настоящее время большое количество зарубежных предприятий активно применяет современные методы оценки результатов деятельности, основанные на рыночных подходах. Вообще существуют три традиционные методические подходы к оценке предпринимательства: 1) рыночный (сравнительный) - основан на сравнении данного предприятия с аналогичными, уже реализованными на рынке; 2) доходный - основан на доходах, созданных на перспективной стоимости имущества и отражает преимущественно позицию покупателя; 3) затратный - основан на том, что на результативность деятельности предприятия указывают его расходы [2]. Методы, лежащие в основе данных подходов, в своем эволюционном развитии прошли ряд преобразований. Современные методики оценки эффективности деятельности предприятий в страны СНГ пришли из стран Европы и Америки. На крупных российских и украинских предприятиях данные методы используются не более десяти лет, зато мировая практика применения методик анализа насчитывает несколько десятилетий. Однако следует выделить следующие проблемы, с которыми сталкиваются большинство предприятий, используя новые аналитические методы: − количественная оценка качественных показателей (75%); − оценка важности показателей (73%); − недостаточное развитие информационных систем (69%) [9]. Но, несмотря на перечисленные трудности, количество предприятий, использующих в своей деятельности новые методики анализа, имеет устойчивую тенденцию к росту. Анализируя зарубежный опыт использования современных оценочных методов, обратимся к опыту крупнейших корпораций мира, входящих в первую сотню Топ-500 (по данным CNN) [9]. В практике исследуемых корпораций больше всего используются показатели EBITDA и EPS. Это и не удивительно, 3 ведь именно они демонстрируют эффективность деятельности предприятия и качество управления его имуществом. Ниже рассмотрим возможности, которые получают предприятия вследствии использования того или иного показателя (табл. 1). Таблица 1 Последствия использования современных показателей анализа на зарубежных предприятиях Показатели EBITDA Последствия использования Позволяет определить прибыльность основной деятельности компании. Обеспечивает оценку эффективности деятельности независимо от задолженности данной компании перед различными кредиторами, а также метода начисления амортизации. Кроме того, использование EBITDA дает возможность исправить «недостатки» восприятия основных показателей деятельности, возникшие в результате событий в отчетном году EPS Позволяет определить, насколько прибыльные акции данной компании, что позволяет принимать соответствующие решения по изменению обращения данных акций с целью оптимизации деятельности TSR Дает возможность оценить общую доходность акционеров и на основе этого сделать соответствующие выводы о результатах деятельности компании EVA Позволяет определить эффективность деятельности компании или подразделения с учетом стоимости использованного капитала. Таким образом, возникает возможность повышения эффективности деятельности за счет, прежде всего, улучшения использования капитала, а не за счет направления усилий на уменьшение расходов за пользование им. Также EVA позволяет измерять и управлять настоящей прибылью компании с точки зрения его руководства и предоставляет информацию о том, каким образом можно повлиять на прибыльность ROA Позволяет определить, насколько прибыльные активы компании ROE Дает возможность определить степень прибыльности компании относительно ее собственного капитала ROI С помощью этого показателя можно определить прибыльность инвестиций и на сонове полученных результатов принимать решения относительно дальнейшего осуществления инвестирования Источник: разработка автора Как показывает зарубежная практика, те предприятия, которые используют современные методики анализа, имеют больше возможностей для оптимизации своей деятельности, чем при использовании одних традиционных методов. Однако эти возможности имеют место лишь в случае правильного выбора оценочного метода, адаптации его к особенностям деятельности определенного предприятия и восприятия самими работниками. Из большого количества новых методик анализа на отечественных предприятиях преимущественно используют показатель EBITDA. Об этом 4 свидетельствует практика крупнейших компаний Украины - «Метинвест», «ДТЭК», «Донецксталь» (табл. 2). Эти предприятия в последние годы достигли значительных результатов, поднявшись на более высокие позиции по сравнению с прошлыми годами и заняв устойчивые позиции на рынке. Не без сомнения, этому могло способствовать использование в своей деятельности кроме традиционных также новых методов анализа (таких как EBITDA). Таблица 2 Динамика показателя EBITDA на отечественных предприятиях за 2009-2011 гг. Преприятия EBITDA, млн. дол. США 2009 год 2010 год Метинвест 1 400 2 552 ДТЕК 458 774 Донецксталь 135 343 Источник: составлено по данным [10, 11, 12] 2011 год 3 565 1 290 578 Вышеприведенная таблица свидетельствует о том, что показатель EBITDA в течении 2009-2011 годов на всех трех предприятиях имел постоянную тенденцию роста. По нашему мнению, это обусловлено эффективностью управленческого аппарата принимать правильные решения по оптимизации деятельности данного предприятия и, безусловно, использованием новой методики анализа. Ведь именно EBITDA информирует о дополнительных возможностях для развития деятельности предприятия (расширение рынков сбыта, улучшение качества продукции), сохранение занятых позиций на рынке и повышения конкурентоспособности в условиях нестабильности экономической среды. Приведенные предприятия являются одними из немногих, которые все же используют в своей практике современные оценочные методы. Основными причинами низкого уровня внедрения новых методик анализа в отечественную практику являются: 1) сложность понимания методики расчета современных показателей; 2) возникновение проблем во время сбора первичной информации (как финансовой, так и нефинансовой); 5 3) ненадлежащий уровень подготовки персонала, который должен заниматься расчетами соответствующих показателей. Обобщение опыта использования новых методов анализа деятельности различными предприятиями позволяет сделать следующие выводы, приведенные в таблице 3. Таблица 3 Результаты использования современных методов анализа результатов деятельности на отечественных на зарубежных предприятиях Зарубежный опыт дополнительные возможности оптимизировать свою деятельность; увеличение темпов роста компании; увеличение стоимости компании Отечественный опыт увеличение общего дохода предприятия; дополнительные способы повышения нормы прибыли; возможность оценить эффективность деятельности во временном выражении «правильное» использование методов имеет большее значение, чем качество самих методов; использование лишь финансовых данных не позволяет принимать эффективные решения по оптимизации деятельности предприятия; большинство методов анализа ориентированы на краткосрочную эффективность деятельности, а не на долгосрочную; новые методы необходимо вводить постепенно; при необходимости следует привлекать внешних консультантов Источник: разработка автора Таким образом, как показывает опыт использования современных методов анализа отечественными и зарубежными предприятиями, данная практика имеет в целом положительный характер. Так, применение новых оценочных методов предоставляет предприятию больше возможностей в его успешной деятельности и устойчивому развитию, а также закрепляет за ним позиции на рынке. Для того, чтобы увидеть возможности, которые предоставляют данные используемые методы, исследуем их влияние на деятельность предприятия. Сделаем это с помощью регрессионного анализа. Проведем анализ на примере металлургического холдинга «Метинвест» одной из крупнейших компаний в Украине. Данное предприятие в своей деятельности использует показатель EBITDA (аналитический показатель, 6 равный величине прибыли до вычета налогов, процентов и амортизации). Поскольку этот показатель является отражением деловой активности предприятия, то попробуем исследовать его связь с другими факторами. Исходной характеристикой модели была избрана рентабельность EBITDA (Y). Ключевыми экзогенными факторами избраны «соотношение долга к EBITDA» (Х1), «соотношение долга к чистым активам» (Х2), «коэффициент оборачиваемости совокупных активов» (Х3) (исходные данные приведены в табл. 4). Таблица 4 Главные показатели деловой активности предприятия Года 2007 2008 2009 2010 2011 EBITDA, Прибыль, Рентабельность млн. млн. дол. EBITDA, % дол. США США 2 286 1 321 0,6 4 681 2 803 0,6 1 400 334 0,2 2 552 437 0,2 3 565 1 854 0,5 Источник: составлено по данным [12] Показатели Соотношение долга к EBITDA, % 1,3 0,5 1,6 1,1 0,9 Соотношение долга к чистым активам, % 0,7 0,7 0,7 0,6 0,5 Коэффициент обратимости совокупных активов 0,1 0,2 0,03 0,03 0,1 В результате исследования зависимости рентабельности EBITDA Yt (t – временная характеристика (в исследовании это год), t=1,…, n) от переменных Х1, Х2, Х3 получено следующее уравнение регрессии: Yt 0,99 1,75 X1 1,3 X 2 4,76 X 3 , R 2 0,8896 Результаты регрессионного анализа (а именно критерии Фишера Fкр 4,07 при 0,05 и n m 1 5 3 1 1 ) полученной модели показывают, что на рентабельность EBITDA ( Yt ) значительно влияют все три фактора, которые исследовались, поскольку Fр 21,49 Fкр . Коэффициент детерминации R 2 0,8896 , который показывает, что все включенные в модели факторы на 89% объясняют изменения Y. Поскольку полученные коэффициенты регрессии являются коэффициентами эластичности, то, сравнивая их, можно ранжировать по степени влияния на результативный показатель. Наибольшее влияние имеет показатель Х3. Ведь чем больше 7 показатель эластичности по модулю, тем большее влияние имеет этот показатель на смену Y. В результате построения модели были сделаны следующие выводы: − при увеличении соотношения долга к EBITDA на 1% рентабельность EBITDA уменьшается в бреднем на 1,75%; − при увеличении соотношения долга к чистым активам на 1% рентабельность EBITDA снижается на 1,3%; − при увеличении коэффициента оборачиваемости совокупных активов на 1% рентабельность EBITDA увеличивается на 4,76%. Данная модель позволяет спрогнозировать развитие деловой активности предприятия. Она может быть использована как в процессе оперативного и стратегического управления, так и при разработке отраслевых программ развития, что позволит принимать эффективные решения и строить прогнозы. Поэтому можно сказать, что отечественным предприятиям следует начинать внедрять в свою деятельность новые методики анализа. Они, в отличие от традиционных оценочных методов, дают больше возможностей оптимизировать свою деятельность, эффективно использовать свои ресурсы и принимать более правильные решения относительно дальнейшей деятельности. Однако следует отметить возможные последствия использования таких методов (табл. 5). Таблица 5 Возможные последствия использования современных методовоценки результатов деятельности Преимущества Использование данных методов ведет к большему пониманию специфики деятельности предприятия Новые концепции удачно взаимодействуют с уже существующими, обеспечивая тем самым повышение эффективности деятельности В современных методиках анализа результатов деятельности учитывается более широкий спектр оценочных параметров, чем у традиционных Источник: разработка автора Недостатки Большое количество предположений и прогнозов, используемых при расчете необходимых показателей Рассчитанные показатели являются общими и не указывают руководителю предприятия на конкретные недостатки Искажение финансовых вследствии использования оценочных методов результатов сомнительных 8 Поэтому для эффективного функционирования и оптимизации своей деятельности отечественным предприятиям предлагается следующее: 1) применять новые методики с учетом присущих им недостатков; 2) обеспечить работников необходимыми знаниями относительно выбранного оценочного метода; 3) выбирать только те методы, которые наиболее соответствуют специфике деятельности данного предприятия и для которых имеется достаточный объем необходимых данных; 4) детально исследовать каждый показатель бухгалтерской отчетности во избежание разногласий финансовых результатов; 5) создать метод трансформации текущих финансовых данных в такие, которые могут быть использованы в новых технологиях анализа. Таким образом, использование современных методик анализа открывает новые перспективы перед отечественными предприятиями, предоставляет больше возможностей по оптимизации их деятельности и тем самым повышает уровень их конкурентоспособности в современных условиях хозяйствования. Выводы. В данной научной работе проанализированы и систематизированы современные методические подходы к оценке результатов деятельности предприятий, выявлены преимущества и недостатки их использования. Можно утверждать, что применение этих методик имеет как положительный, так и отрицательный характер. Это обусловлено незнанием отечественными предпринимателями многих технологий анализа и неготовностью вводить новые подходы в своей деятельности. Также в работе были определены проблемы внедрения современных методов в практику отечественных предприятий, основными из которых являются несоответствие финансовых данных в традиционной бухгалтерской отчетности по расчету новых показателей и техническая сложность подготовительных работ. Однако применять данные подходы все же целесообразно. Об этом свидетельствует опыт многих предприятий развитых 9 стран мира, которые благодаря новым технологиям анализа уже оптимизировали свою деятельность и поднялись на более высокий уровень. Литература 1) Волков Д.Л. Показатели результатов деятельности организации в рамках VBM / Д.Л. Волков // Российский журнал менеджмента. - 2005. - № 2. с. 3-42. 2) Ислямова Э.Р. Методы определения стоимости компании / Э.Р. Ислямова // Научный вестник НГУ. - 2011. - № 1. - с. 112-120. 3) Каплан Р. Организация, ориентированная на стратегию. Как в новой бизнесс-среде преуспевают организации, применяющие сбалансированную систему показателей / Р. Каплан, Д. Нортон, пер. с англ. - М.: Олимп-Бизнес, 2004. - 416 с. 4) Колесник М.К. Сбалансированная система показателей как средство повышения эффективности управления деятельностью предприятия / М.К. Колесник // Научный вестник НЛТУ Украины. – 2008. - № 18. - с. 225-229. 5) Мельник Ю.М. Применение системы сбалансированных показателей на примере завода «Акваизол» / Ю.М. Мельник, О.С. Савченко // Экономические проблемы устойчивого развития: научно-техническая конференция преподавателей, сотрудников, аспирантов и студентов факультета экономики и менеджмента, 19-23 апреля 2010 г. - М.: Изд-во СумГУ, 2010. - с. 138-139. 6) Момот Т.В. Адаптация критической концепции экономической добавленной стоимости (EVA) в экономику Украины / Т.В. Момот, Т.В. Гордиенко // Научно-технический сборник "Коммунальное хозяйство городов». - 2008. - Вып. 83. - с. 251-255. 7) Момот Т.В. Стоимостно-ориентированное корпоративное управление: от теории к практическому внедрению: Монография. - Харьков: ХНАГХ, 2006. - 380 с. 10 8) Нортон Д. Сбалансированная система показателей. От стратегии к действию / Д. Нортон, Р. Каплан. - М.: Олимп-Бизнес, 2010. - 320 с. 9) Официальный сайт CNN Money [электронный ресурс]. - Режим доступа: www.money.cnn.com. 10) Официальный сайт «Донецксталь» [электронный ресурс]. - Режим доступа: www.dmz.com. 11) Официальный сайт «ДТЭК» [электронный ресурс]. - Режим доступа: www.dtek.com. 12) Официальный сайт «Метинвест» [электронный ресурс]. - Режим доступа: www.metinvestholding.com.