Стратегия перевода технологий в Россию

реклама

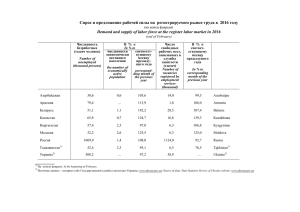

Стратегия перевода технологий в Россию: экономическая целесообразность, масштабированиe и соответствие cGMP Клюшниченко Вадим Евгеньевич Process Development, Altus Biologics Inc. Cambridge, MA, USA Предпосылки для перевода технологий за пределы США • Устаревшие патенты и необходимость снижения цен • Высокие цены на сырье и рабочую силу • Высокая конкуренция среди производителей дженериков, особенно в третьих странах Почему в Россию? • Новый рынок с неизбалованным покупателем и отсутствием отечественного производсва • Быстрое развитие экономической и правовой системы • Стремление России войти в ВТО и другие международные организации, требующие сертификации производства • Хорошее теоретическое образование и концентрация технических специалистов в крупных городах • Биофармацевтическая промышленность является одной из наиболее прибыльных и быстрорастущих отраслей мировой экономики Типы диабета • Тип I возникает в детстве в связи с генетическими изменениями (~10% больных) • Тип II развивается в зрелом и преклонном возрасте (90% больных) Число больных диабетом (М) в 2000г и 2010г % с 2000 до 2010г Статистика больных диабетом в России • Тип I (рост 0.2% в год) – 270,261 зарегистрированных больных по оценкам Минздрава на 1 января 2002 – 1,125,000 по соотношению больных в США к общему населению • Тип II (рост 4.2 % в год) – 1,912,147 зарегистрированных больных по оценкам Минздрава на 1 января 2002 – 4-6 миллионов по предварительным оценкам: • ~ 50% от соотношения больных в США к общему населению • 3-5% населения России страдают от диабета неопубликованные данные • Дополнитеньные пациенты – Постоперационные – Пожилого возраста – Принимающие инсулин в комбинации с другими лекарствами • Итого - 2.5 миллиона пациентов, принимающих инсулин Потребность в инсулине в России и странах СНГ • • • • • • • • 35E/день 28.6 дней/ампулу (1000E/ ампулу or 40 mg инсулина ампулу) 12.8 ампулгод 21 U$ / ампулу (цена в аптеках Москвы) 268 $/год на покупку инсулина/пациента 2.5 M инсулин-зависимых пациентов в России и 3.5 M в СНГ 671 $M/г инсулиновый рынок в России и 940 $M/г в СНГ 1300 kg/г потребность в инсулине в России и 1800 kg/г в СНГ Производство и импортные поставки инсулина в России • Фереин • Национальные биотехнологии • Другие российские проекты • Еli Lilly, Novo Nordisk, Aventis • Восточно-Европейские, Латино-Американские, Азиатские страны • Животный инсулин • Соотношение цены, качества и производственных ресурсов ? Схема производства рекомбинантного инсулина (Eli Lilly 1986) Media Primary Recovery Section S-10 2 S-10 8 P-6 / AF-1 02 Fermentation Section Water S-10 7 EDTA Solution Air Filtration S-13 1 S-13 8 S-10 5 P-1 / V-10 1 P-2 / ST-1 01 S-10 6 S-14 2 P-11 / HG-1 01 Homogenization S-11 8 S-11 6 S-10 4 S-10 1 P-13 / DS-10 1 P-38 / V-1 09 P-9 / DS-1 01 S-11 3 P-5 / AF-1 01 S-11 2 P-10 / V-1 10 Centrifugation Blending / Storage Ammo nia S-12 5 S-12 0 Liq waste 1 S-10 3 Heat Sterilization Mixing Triton-X-100 Liq Waste 2 S-13 0 P-7 / V-10 2 Air Filtration Blending / Storage Centrifugation S-14 3 P-19 / V-1 06 Fermentation Air Storage S-11 0 MrETOH/Urea S-13 3 S-10 9 P-4 / G-10 1 Liq Waste 3 WFI-1 CNBr/HCOOH Centrifugal Compression Guan HCl S-13 2 S-11 1 S-12 2 S-12 1 S-12 7 S-11 4 S-11 5 P-14 / DS-10 1 P-16 / DF-10 1 Liq Waste 4 WFI-2 P-17 / DE-10 1 Liq Waste 5 P-8 / V-10 3 Dead-End Filtration S-11 7 P-18 / CSP-1 01 S-12 8 Centrifugation Diafiltration IB Solubilization Rotary Evaporator S-12 9 P-15 / V-1 03 S-15 8 P-20 / V-1 05 Liq Waste 6 P-21 / DF-10 1 CNBr Cleavage S-15 9 S-16 0 Sulfitolysis Diafiltration S-14 6 S-15 1 S-14 7 S-13 4 Reactions Section S-13 5 WFI-4 S-14 8 S-15 0 S-14 9 S-13 6 S-15 4 Enzy mes S-15 6 Liq Waste 11 S-12 3 S-14 0 WFI-3 S-15 3 S-13 9 P-25 / C-1 03 S-15 2 S-14 5 P-27 / DF-10 2 Liq Waste 9 S-11 9 P-22 / C-1 02 S-14 4 S-14 1 Liq Waste 7 P-36 / C-1 01 S-Sepharose Liq Waste 10 Diafiltration P-26 / V-1 08 Enzyme Conversion HIC Column S-16 1 P-24 / DF-10 2 S-Sepharose Diafiltration MrEtOH Liq Waste 8 P-23 / V-1 07 S-16 2 S-16 6 S-17 5 S-16 7 WFI-6 S-15 5 S-16 8 S-18 6 S-16 5 S-17 4 S-12 6 S-13 7 Final Purification Section S-17 3 Refolding WFI-5 S-12 4 S-18 4 S-16 9 S-17 2 S-16 4 Liq Waste 15 Product S-18 3 P-35 / FDR-1 0 1 Liq Waste 16 Liq Waste 17 P-33 / DF-10 4 Diafiltration S-15 7 Freeze Drying P-31 / C-1 05 Gel Filtration P-29 / DF-10 3 Liq Waste 14 Diafiltration Liq Waste 13 P-28 / C-1 04 RP-HPLC P-12 / V-1 11 P-34 / BCF-1 01 Vessel Procedure Basket Centrifugation Liq Waste 12 P-30 / DF-10 3 Diafiltration Распределение стоимости основнвных сырьевых компонентов при производстве инсулина в США H3PO4 (20% w/w) 17% Others 5% NaCl 2% Water 4% Enzymes 4% Guanidine HCl 4% Acetonitrile 6% WFI 16% NaOH (0.5 M) 7% Acetic-Acid 16% Urea 12% Formic acid 7% Эксплуатационные расходы в производстве инсулина (1800 kg) в США и России Мун. усл. 0. 3% Мун. усл. Лаб/ Анализ 1. 7% Труд 6. 6% Лаб/ Анализ 1% 3% Труд 7% Переработка отходов Переработка отходов 11. 0% 8% Сырье 38% Сырье Расходные 5 1. 0 % материалы расходные материалы 12. 5% 18% Оборудование 16 . 9 % США $76.5 МM/г Оборудование 25% Россия $39.2 MМ/г Эксплуатационные расходы в производстве инсулина (1800 kg) в России (адаптированная модель $39.2 MМ/г.) Мун. усл. Лаб/ Анализ 1% 3% Труд 7% Переработка отходов 8% Сырье 38% расходные материалы 18% Оборудование 25% Анализ инвестиций для производства инсулина в США и России EXHIBIT 1 -- DCF ANALYSIS OF INVESTMENT FOR NEW MARKET ENTRANT 1810 kg/year insulin throughput 42.2 $/g operating expense 75 $/g selling price (roughly equivalent on income-adjusted basis to US price) 7-8 лет Year 1 Year 2 Year 3 Year 4 Year 5 Year 6 Year 7 Year 8 Year 9 Year 10 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% 136 (76) 60 44% SG&A Depreciation EBIT Taxes Net income (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 (34) (8) 18 (7) 11 FCF 19 19 19 19 19 19 19 19 19 19 Total Capital Investment Sales COGS Gross Profit Gross Margin Year 0 (78) Beta WACC 0.45 7.15% NPV $51.71 taken from average of Eli Lilly and Novo Nordisk Последующая прибыль ~ $US 10 ММ в год EXHIBIT 2 -- DCF ANALYSIS OF INVESTMENT FOR ELI LILLY/NOVO NORDISK Existing sales to Russian market: 50 $million 86 $million in incremental sales due to project Incremental financials Year 1 Year 2 Year 3 Year 4 Year 5 Year 6 Year 7 Year 8 Year 9 Year 10 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% 86 (40) 45 53% SG&A Depreciation EBIT Taxes Net income (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 (21) (8) 16 (6) 10 FCF 18 18 18 18 18 18 18 18 18 18 Total Capital Investment Sales COGS Gross Profit Gross Margin Year 0 (78) Beta WACC 0.45 7.15% NPV $44.25 Ключевые моменты при разработке и передаче GMP технологий • • • • • • Биохимия процесса (лаб. масштаб) Аналитика Дизайн экспериментов (DOE) Масштабирование Характеризация процессов Валидация процессов Анализ химических реагентов, промежуточных и конечных продуктов для производства фармацевтических препаратов Heading Definitions ID SP SOP PBR BRR OOS DR LC C/A MSDS RMQ SQ SA Activity: ID Identification Testing Specifications Standard Operating Procedure Production Batch Record QA Batch Record Review Out of Specification Reporting Deviation Reporting and Investigation Label Control Certificates of Analysis Material Safety Data Sheet Raw Material Testing Supplier Questionnaire Supplier Audit RR PV MV PA ST SIT CV CMV OVI SC DMF AR SP SOPPBRBRROOSDR LC C/AMSDSRMQ SQ Records Retention Process Validation Test Method Validation Purity Assay Stability Testing Stability Indicating Assay Test Metho Cleaning Validation Cleaning Method Validation Other Volatile Impurity Testing Surfact Compatibility Studies Drug Master File + Updates Annual Quality Review & Report SA RR PV MV PA ST SIT CV CMVOVI Pharmaceutical Raw Material or Food (1.5 x cGMP Fine Chemical Cost) Final Product X X X X X X X Raw Materials X X Pharmaceutical Key Raw Material (2.5 x Fine Chemical Cost) Final Product X X X X X X X X X Raw Materials X X X X X X X X X Pharmaceutical Intermediate or Excipient (4 x Fine Chemical Cost) Final Product X X X X X X X X X X Raw Materials X X X X In-Process X X X X X X Pharmaceutical API or Injectable (5 Ingredient x Fine Chemical Cost) Final Product X X X X X X X X X X Raw Materials X X X X X In-Process X X X X X X X X X X X X X X X X X X X = Required Activity O = Optional Activity X X X X X X Анализ химических реагентов для производства фармацевтических препаратов Trehalose ICP-MS Metal Comparison 600 500 ppb 400 300 200 100 0 -100 Ti V M C C Z G G A S R N M R R A C S S C B C A H Fe Ni Sr Y Zr Pd In Te I La Pr Ir Pt Tl Pb n o u n a e s e b b o u h g d n b s a e u g Series1 0 0 0 69 0 0 1 4 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 0 0 0 0 0 Series2 2 5 15 52 13 46 15 1E 1 0 -4 0 1 74 0 0 1 0 0 0 0 0 0 0 0 0 0 1 0 54 0 0 0 38 0 1 0 0 7 Elements Характеризация процесса Некритический параметр Планируемое значение План.диап. Приемлемый диапазон Критический параметр Планируемое значение План.диап. Приемлемый диапазон Планируемое значение План.диап. Приемлемый диапазон Некритические параметры процесса Dr.Greg Blank, Genentech Критические параметры процесса Dr.Greg Blank, Genentech Дизайн экспериментов (DOE) Оптимизация очистки рекомбинантного белка с изменением 4-х параметров Конц. белка Конц. реагента рН Температура Дизайн экспериментов (DOE) Оптимизация очистки рекомбинантного белка с изменением 4-х параметров Конц. белка Конц. реагента рН Температура Mасштабированиe процессов (Scale up & Scale down) Лаборатои я Питотная установка Производство Dr. Jesse Bergevin, Genentech Inc. Dr. Jesse Bergevin, Genentech Inc. Выводы • Перевод технологий производсва биофармацевтических препаратов в Россию может быть успешным и прибыльным при – Развитии внутренней сырьевой инфраструктуры для фарм производства (включая транспортировку хранение и переработку) – Анализе локального фармацевтического рынка – Анализе инвестиций стоимости производства – Расположении производства и обучения специалистов – Взаимосвязью с правительством – Защите интеллектуальной собственности – Развитии страховой медицинской системы • Со временем эти компании смогут обеспечить всю потребность фармацевтического рынка пльзуясь преимуществом низких цен и неизбалованостью потребителя • При правильной корпоративной стратегии развивающиеся российские компании смогут занять эту нишу без доминирования иностранных фармацевтических компаний Благодарности: • Robert Bruch, Sloan School of Management, MIT, Cambridge, MA • Alexey Bulychev, Alantos Pharmaceuticals Inc., Cambridge, MA • Andre Ditsch & Lakshman Pernenkil Department of Chemical Engineering, MIT, Cambridge, MA • Florence Tao, Harvard School of Public Health, Harvard University, Cambridge, MA • Kurt Bronson & Steve Kozlovski Center for Biologics Evaluation and Research, FDA Вопросы? Ответы : info@biorus.com vadim@biorus.com www.biorus.com Professional Association of Russian-Speaking Bioscientists