Реформирование бюджетного учета в Российской Федерации

реклама

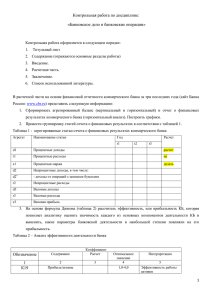

Реформирование бюджетного учета в Российской Федерации Кассовый метод учета: за и против За: Против: - контроль за ограничением денежных средств - неполный охват активов, обязательств и операций их изменяющих - контроль за сохранностью денежных средств - контроль за использованием денежных средств - простота учета - невозможность измерения влияния операций государства на экономику Направления развития бюджетного учета Определение субъектов учета Определение объектов учета Разработка системы финансовой отчетности Секторыэкономики НФК - нефинансовые корпорации ФК - финансовые корпорации ДХ - домохозяйства НПО - неприбыльные организаций СГУ - сектор государственного управления Ф К Н Ф К СГ У ДХ Н П О Определение институциональной единицы Способность от своего имени владеть активами Способность от своего имени принимать обязательства Ответственность за собственную экономическую деятельность Наличие полного комплекта отчетности (баланс активов, обязательств и чистой стоимости) Сектор государственного управления Подсектор центрального правительства Сектор государственного управления Подсектор региональных органов управления Подсектор местных органов управления Гражданский кодекс РФ (ст. 126) Российская Федерация, субъект Российской Федерации, муниципальное образование: – Отвечают по своим обязательствам принадлежащим им на праве собственности имуществом – Не отвечают по обязательствам друг друга Субъекты бюджетного учета Сектор государственного управления: – В рамках частного (гражданского) права бюджетное учреждение – В рамках публичного (бюджетного) права главный распорядитель, распорядитель и получатель бюджетных средств, финансовый орган, орган, осуществляющий кассовое обслуживание исполнения бюджета Направления развития бюджетного учета Определение субъектов учета Определение объектов учета Разработка системы финансовой отчетности Бюджетное послание Президента Российской Федерации «О бюджетной политике в 2003 году» • объединение бухгалтерского учета исполнения бюджета и в бюджетных учреждениях • интеграция с бюджетной классификацией • использование метода начислений Различия между кассовым методов и методом начислений Кассовый метод Метод начислений Операции Операции Доходы Доходы Запасы Расходы Источники финансирования дефицита бюджета Нефинансовые активы Расходы Нефинансовые активы Запасы Нефинансовые активы Финансовые Финансовые Финансовые активы активы активы Обязательства Обязательства Обязательства Метод начислений Кассовый метод Доходы - денежные средства, поступающие в распоряжение органов государственной власти и местного самоуправления Расходы - денежные средства, направляемые на финансовое обеспечение задач и функций государства Метод начислений Доходы - операции, увеличивающие чистую стоимость активов Расходы - операции, уменьшающие чистую стоимость активов Метод начислений Результаты операций (1) Начисление налоговых доходов: увеличение чистой стоимости активов Поступление средств от продажи акций: чистая стоимость активов не меняется Метод начислений Результаты операций (2) Начисление расходов по оплате электроэнергии: уменьшение чистой стоимости активов Строительство здания: чистая стоимость активов не меняется Особенности отдельных объектов бюджетного учета (1) Результат = Активы - Обязательства Текущие доходы - увеличивают результат Текущие расходы - уменьшают результат Кассовые поступления и кассовые выбытия - отражают движение средств на счетах бюджетов Особенности отдельных объектов бюджетного учета (2) Основные средства Произведенные активы Срок полезного использования больше 12 месяцев, независимо от стоимости Износ 1000 рублей - не начисляется 1000 - 10000 рублей - 100 % при выдаче в эксплуатацию > 10000 рублей - ежемесячное начисление < Особенности отдельных объектов бюджетного учета (3) Непроизведенные активы (земля, ресурсы недр и пр.) Не являются продуктами производства Вложения в нефинансовые активы Калькулирование затрат на приобретение/изготовление нефинансовых активов не является расходом Особенности отдельных объектов бюджетного учета (4) Средства учреждения на счетах в кредитных организациях Для учреждений вне казначейской системы Для предпринимательской и иной приносящей доход деятельности Финансовые вложения Акции, иные формы участия в капитале, облигации и векселя, депозиты и монетарное золото Особенности отдельных объектов бюджетного учета (5) Расчеты с дебиторами по доходам Применяется администраторами поступлений Отражает начисленные суммы поступлений (налоговых, неналоговых доходов, сумм от реализации активов и т.п.) Особенности отдельных объектов бюджетного учета (6) Счета по учету санкционирования расходов и принятых юридических обязательств У главного распорядителя, распорядителя У получателя В органах, осуществляющих кассовое обслуживание соответствующего бюджета Бюджетное послание Президента Российской Федерации «О бюджетной политике в 2003 году» • объединение бухгалтерского учета исполнения бюджета и в бюджетных учреждениях • интеграция с бюджетной классификацией • использование метода начислений Интеграция с бюджетной классификацией Структура счета Единого плана счетов -объединение на базе проекта экономической классификации операций сектора государственного управления -структура номера счета: 1 2 3 4 5 6 7 8 9 1 - код источника 2 - код раздела планов счетов 3 - 6 код подраздела планов счетов 7-9 - код экономической классификации операции Интеграция с бюджетной классификацией Запасы финансового актива (100) Дебиторская Финансовые 020000000 020400000 задолженность активы по доходам Потоки по увеличению финансового актива (+50) 040000000 Финансовый результат 040100000 Финансовый результат текущей деятельности 020401000 Дебиторская задолженность по налогу на прибыль 040101100 Начисленные доходы по налогу на прибыль 040201100 Поступления налога на прибыль в бюджет 020401000 Дебиторская задолженность по налогу на прибыль Потоки по уменьшению финансового актива (-120) 040000000 Финансовый результат 040200000 Результат по кассовым операциям бюджета Запасы финансового актива (30) 020000000 Финансовые активы 020400000 Дебиторская задолженность по доходам Интеграция с бюджетной классификацией Доходы бюджетов, источники финансирования дефицита бюджетов Группа, подгруппа Админи стратор 1 2 ГРБС 3 4 5 6 Раздел, подраздел Статья, подстатья, элемент 7 8 9 10 11 12 Целевая статья, вид расходов Расходы бюджетов Программа 13 14 15 16 17 Программа КОСГУ 18 19 20 КОСГУ Бюджетное послание Президента Российской Федерации «О бюджетной политике в 2003 году» • объединение бухгалтерского учета исполнения бюджета и в бюджетных учреждениях • интеграция с бюджетной классификацией • использование метода начислений Единый план счетов бюджетного учета Инструкция по бухгалтерскому учету исполнения бюджетов Инструкция по бухгалтерскому учету в бюджетных учреждениях Единый план счетов бюджетного учета Бюджетная классификация РФ Направления развития бюджетного учета Определение субъектов учета Определение объектов учета Разработка системы финансовой отчетности Отчетность о деятельности сектора государственного управления - Отчетность по кассовым операциям - Отчетность об исполнении бюджета - Финансовая отчетность - Бухгалтерский баланс - Отчет о финансовых результатах - Отчет о движении денежных средств Бюджетный учет аналитическая основа ДХ НФК НПО ФК СГУ Система национальных счетов Статистика государственных финансов Проблемы внедрения - Определение момента экономического события при начислении доходов бюджетов - Оценка объема социальных обязательств, подлежащих включению в баланс - Оценка непроизведенных активов - Оценка вложений государства в уставные капиталы, фонды - Формализация бюджетной классификации Основные задачи внедрения плана счетов и инструкции по его применению - Вступление в силу с 01.01.2005 - Внедрение в течение 9 месяцев 2005 года - Первоочередные задачи в 2004-2005 году: - обучение персонала - техническое обеспечение - согласование с разработчиками и поставщиками программных продуктов