Слайд 1 - Институт делового администрирования и бизнеса

реклама

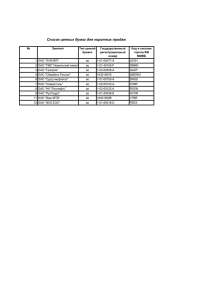

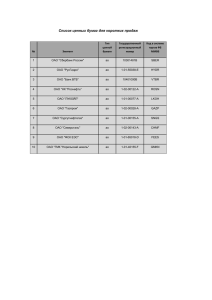

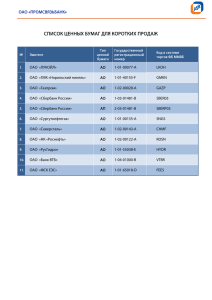

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ ИНСТИТУТ ДЕЛОВОГО АДМИНИСТРИРОВАНИЯ И БИЗНЕСА MBA – Финансы 13 группа (региональная) ВТОРАЯ ВОЛНА ПРИВАТИЗАЦИИ март 2011 План презентации Общее описание ситуации Формулировка основного вопроса кейса. Позиционирование команды Описание отрасли Анализ ОАО «РусГидро» Анализ рынка – общего состояния экономики фондового рынка, намерений правительства Технический анализ котировок ОАО «РусГидро» Анализ инструментов возможного приобретения Рекомендуемая стратегия – достичь с Правительством РФ договоренностей о продаже пакета акций Преимущества выбранной стратегии Альтернативная стратегия Формулировка основного вопроса кейса. Позиционирование команды Основной вопрос: Инвестиционная привлекательность при приватизации государственного пакета акций ОАО «РусГидро» Кто мы: Независимая консультационная группа, привлеченная потенциальным иностранным инвестором для приобретения крупного пакета акций ОАО «РусГидро» Общее описание ситуации Правительством РФ утверждена программа приватизации госимущества на 2011−2013 годы. Государство планирует получить от приватизации за эти три года около 1 триллиона рублей. По итогам приватизации ОАО «РусГидро» государство планирует сократить долю участия в данной организации на 9,38% минус одна акция. ОАО «РусГидро» КРУПНЕЙШАЯ российская генерирующая компания - ЛИДЕР в производстве энергии на базе возобновляемых источников. В период до 2015 года не исключается дальнейшее сокращение доли государства в компании. Анализ ОАО «РусГидро» Структура акционерного капитала ОАО "РусГидро" 60,38 % 39,62 % 60,38 % Принадлежит РФ Миноритарным акционерам Описание отрасли Отсутствие основных правил работы оптового и розничного рынков электроэнергии целевой модели В контексте данной ситуации ОАО «РусГидро» имеет конкурентное преимущество, заключающееся в наличии возможности активно формировать благоприятную для себя нормативно-правовую базу, участвуя в разработке проектов правил, осуществляемой Министерством энергетики РФ, НП "Совет рынка", ФСТ РФ Изношенность оборудования электрогенерации требует замещения почти 50% мощностей, России до 2030 года необходимо вводить по 7 ГВт новой мощности, или более 160 ГВт совокупно (начальник департамента развития электроэнергетики Минэнерго Василий Никонов) * Источник: NEWSru.com Анализ ОАО «РусГидро» * Источник: Презентация Е. Дода Анализ ОАО «РусГидро» Основные финансовые результаты ОАО «РусГидро» за 9 месяцев 2010 года Показатель 9 месяцев 2010 9 месяцев 2009 отклонение млн. руб. % Выручка Себестоимость проданных товаров, продукции, работ и услуг 64 715 - 30 223 - 58 698 10% 26 404 15% Валовая прибыль 34 492 32 294 7% Прочие доходы 50 821 21 486 137% 20 363 130% Прочие расходы - 46 848 - EBITDA* 40 535 38 420 6% Чистая прибыль 30 106 25 844 17% *Показатель EBITDA рассчитан как валовая прибыль без учета амортизации SWOT- анализ стратегии приобретения акций ОАО «РусГидро» иностранным инвестором S - Сила § Приобретение акций недооценных на данный момент (в т.ч. по отношению к аналогичным зарубежным компаниям) § Наличие собственного гарантированного сбыта O - Возможности W - Слабость § Изношенность основных фондов Компании § Высокая социальная ответственность § Отсутствие долгосрочных правил регулирования отрасли и четкого порядка возврата инвестиций T - Угрозы § Дальнейший рост стоимости акций § Отмена сделки, либо перенос сроков § Расширение зоны присутствия компании § Государственное сдерживание роста цен на электроенергию, и, как следствие, увеличение сроков возврата инвестиций § Высокий потенциал развития отрасли Технический анализ ОАО «РусГидро» Специалисты компании АТОН дают рекомендацию ПОКУПКА по РусГидро, TГK-1, Иркутскэнерго, а среди компаний сегмента тепловой генерации – по OГK-4. Рекомендуемая стратегия – достигать с Правительством РФ договоренностей о продаже пакета акций Фундаментальный анализ показывает, что акции ОАО «РусГидро» недооценены и потенциал роста с учетом реализации инвестиционных проектов 30-40% (по данным ЗАО «Юникредит Секьюритиз»). Наша компания будет рекомендовать инвестору приобрести пакет акций ОАО «РусГидро», запланированный к приватизации, и обратиться к Правительству РФ с предложением о купле-продаже всего пакета. У Правительства РФ, в свою очередь, есть определенные риски, а именно: при приватизации госпакета акций оно заинтересовано в «хорошей рыночной конъюнктуре и привлечении качественного инвестора» (по словам первого вице-премьера РФ И. Шувалова), а в связи с ухудшением рыночной конъюнктуры продажа госпакета акций может быть перенесена на 2012 год и размещена на IPO ниже запланированной цены заявленной при размещении. В связи с вышесказанным считаем, что предложение о покупке акций по оптимальной цене будет интересно обеим сторонам. Основное и альтернативное решение при приобретении приватизируемого пакета акций. При покупке акций на фондовых рынках для инвестора возникают следующие риски: - перенос сроков приватизации (в связи с ухудшением рыночной конъюнктуры продажа госпакета акций может быть перенесена на 2012 год); - удорожание акций на момент покупки. Вывод: в интересах инвестора приобрести весь приватизируемый пакет акций в 2011 г. по сложившейся на сегодняшний день цене. Приобретение акций после проведения IPO и размещения на фондовых рынках для инвестора не выгодная стратегия. Наше предложение: Выход инвестора на Правительство РФ с предложением покупки всего приватизируемого пакета акций по справедливой стоимости. Преимущества выбранной стратегии "РусГидро" нацелена на приобретение новых генерирующих объектов в России, стоимость которых остается заниженной. Стоимость российских генерирующих компаний в настоящее время на 66– 74% ниже, чем у аналогичных компаний в других странах. Тенденция к повышению цен на электроэнергию должна положительно отразиться на оценке стоимости "РусГидро" Новые приобретения должны привести к увеличению бизнеса "РусГидро" более чем на 30% по относительно низкой цене * Источник: по данным ЗАО «Юникредит Секьюритиз» Заключение «Давайте это сделаем, не вопрос!» Д.А. Медведев * Источник: Сайт Президент РФ СПАСИБО ЗА ВНИМАНИЕ!