опыт Казахстана, 2004−2006 годы

реклама

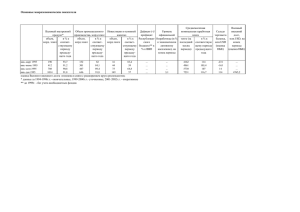

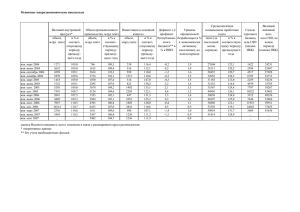

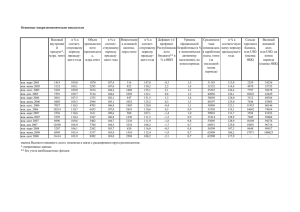

Решение проблем, связанных с притоками средств: опыт Казахстана, 2004−2006 годы Аасим М. Хусейн Апрель 2007 года План Впечатляющие макроэкономические показатели Объем и виды притоков Оттоки Увеличение масштабов чистых притоков Ответные меры политики Вынесенные уроки Макроэкономические результаты С 2000 года темпы роста реального ВВП составляют примерно 10% или более 16 14 12 10 Строительство и услуги 8 6 Сельское хозяйство и обрабатывающая промышленность Нефть 4 2 Прочее 0 -2 Рост ВВП -4 1999 2000 2001 2002 2003 2004 2005 2006 ВВП на душу населения вырос в четыре раза, безработица сократилась 6000 16 14 5000 12 4000 10 3000 8 6 2000 4 1000 2 0 0 1999 2000 2001 2002 2003 2004 2005 ВВП на душу населения (доллары; левая шкала) Безработица (проценты; правая шкала) 2006 Социальные показатели улучшились 40 36 35 34 30 25 32 20 30 15 10 28 5 0 26 1999 2000 2001 2002 2003 2004 2005 Неравенство (коэффициент Джини; правая шкала) Бедность (доля населения с доходами ниже прожиточного минимума; левая шкала) Инфляцию удалось обуздать 14 (В процентах) 12 10 8 6 4 2 0 1999 2000 2001 2002 2003 2004 2005 2006 Доверие к банкам повысилось, уровень долларизации снизился 35 70 30 60 25 50 20 40 15 30 10 20 5 10 0 0 1999 2000 2001 2002 2003 2004 2005 2006 Совокупные депозиты (в процентах ВВП; левая шкала) Валютные депозиты (в процентах от совокупных депозитов; правая шкала) Притоки иностранной валюты в Казахстан Виды притоков, 2004−2006 годы Поступления от экспорта нефти Экспорт, не связанный с нефтью ПИИ Банковское заимствование Объем притоков (В млрд долларов) 30 60 25 50 20 40 15 30 10 20 5 10 0 0 В среднем 2002-2003 2004 2005 2006 Экспорт нефти Экспорт, не связанный с нефтью ПИИ Банковское заимствование 2004-2006 В совокупности (правая шкала) Виды оттоков Импорт (товаров и услуг) Погашение задолженности по ПИИ Доходы прямых инвесторов Банковское внешнее кредитование Объем оттоков 0 (В млрд долларов) 0 -10 -20 -20 -40 -30 -60 -40 -80 -50 -100 В среднем 2002-2003 2004 2005 Импорт товаров и услуг Погашение задолженности по ПИИ Доходы прямых инвесторов Банковское внешнее кредитование 2006 2004-2006 В совокупности (правая шкала) Чистые притоки 18 (В млрд долларов) 36 16 32 14 28 12 24 10 20 8 16 6 12 4 8 2 4 0 0 В среднем 2002-2003 2004 2005 2006 2004-2006 В совокупности (правая шкала) Увеличение масштабов притоков 25 1400 20 1200 15 1000 10 5 800 0 600 2002-2003 (в среднем) 2004 2005 2006 2004-2006 в совокупности (правая шкала) Чистые притоки (в процентах ВВП) Чистые притоки (в процентах от денежной базы на конец 2003 года) Ответные меры политики Устранение воздействия на денежнокредитную сферу Политика: нейтрализация посредством НФРК Другие оттоки (банковские активы, ошибки и пропуски, денежные переводы работников) Результат: увеличение резервов (половина чистых притоков) Политика: частичная стерилизация за счет: – выпуска ценных бумаг – депозитного механизма НБК – обязательных резервов Воздействие притоков на денежнокредитную сферу (В млрд тенге) 5000 4000 3000 Чистые притоки 2000 НФРК 1000 Прочее 0 -1000 Увеличение ЧМР -2000 -3000 2004 2005 2006 2004-2006 в совокупности Меры денежно-кредитной политики, принятые в ответ на притоки 2500 (В млрд тенге) 2000 ЧМР 1500 Ценные бумаги 1000 Депозиты НБК 500 Обязательные резервы 0 Прочее -500 Денежная база -1000 -1500 -2000 2004 2005 2006 2004-2006 в совокупности Результат: быстрый рост денежной массы 140 120 100 80 60 40 20 0 янв. 2002 янв. 2003 янв. 2004 Банковский кредит экономике янв. 2005 Денежная база янв. 2006 янв. 2007 Широкая денежная масса Пруденциальные меры Лимиты открытых валютных позиций Валютная ликвидность Ужесточение порядка классификации и создания резервов Весовые коэффициенты риска для трансграничного кредитования Лимиты на внешние заимствования Курсовая политика 120 (Индекс; январь 2000 года=100) 115 110 105 100 95 90 85 янв. 2000 янв. 2001 янв. 2002 Доллар/тенге янв. 2003 Рубль/тенге янв. 2004 янв. 2005 янв. 2006 янв. 2007 Реальный эффект. обменный курс Тенге: гибкость «де-факто» (Доля месячных изменений обменного курса, составлявших менее +/- 1 процента) 120 110 100 90 80 70 60 50 40 30 20 10 0 янв.00 янв. 2001 янв. 2002 янв. 2003 Центрированный диапазон за 1 год янв. 2004 янв. 2005 янв. 2006 янв. 2007 Центированный диапазон за 6 месяцев Повышение курса тенге помогло снизить инфляцию 20 (В процентах) 18 16 14 12 10 8 6 4 2 0 янв. 2002 янв. 2003 янв. 2004 янв. 2005 Инфляция без учета повышения курса янв. 2006 Инфляция ИПЦ янв. 2007 Налогово-бюджетная политика — сбережение доходов от нефти 20 (В процентах ВВП) 15 10 5 0 2002 2003 2004 2005 2006 -5 -10 Доходы от нефти Общий профицит Накопление средств в НФРК 2007 (прогноз) Налогово-бюджетная политика — пруденциальная направленность, но с воздействием на денежно-кредитные условия 8 24 6 22 4 20 2 18 0 16 2002 2003 2004 2005 2006 2007 (прогноз) Общее сальдо (в процентах ВВП; левая шкала) Расходы (процентное изменение; правая шкала) Вынесенные уроки и выводы для экономической политики Управление притоками средств Денежно-кредитная, курсовая, пруденциальная и налогово-бюджетная политика сыграли свою роль Однако рост денежной массы/кредита остается очень высоким Внешняя задолженность банков продолжает (быстро) расти Уровень инфляции продолжает оставаться относительно высоким Выводы в отношении набора мер экономической политики на ближайшую перспективу Дальнейшее ужесточение денежно-кредитной политики, с тем чтобы поглотить ликвидность Дальнейшее ужесточение пруденциальной политики в целях смягчения рисков – Меры по сдерживанию внешних заимствований – Меры по замедлению роста кредита и поддержанию качества ссуд Повышение/гибкость обменного курса – Содействует снижению инфляции – Устранить односторонний характер рынка, чтобы способствовать повышению гибкости – Что должно уменьшить спекулятивные притоки Перечисленные меры необходимы для того, чтобы сделать возможным запланированное смягчение налоговобюджетной политики и при этом не спровоцировать рост инфляции