Налоги - Содействие повышению уровня финансовой

реклама

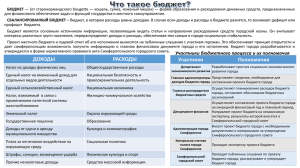

Тема №4 Налоги В рамках целевой программы Калининградской области «Повышение уровня финансовой грамотности жителей Калининградской области в 2011 - 2016 годах» АНО АРК «ЭКОС», 2013 Налог - обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в виде части принадлежащих им денежных средств Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны Налоги К налогам, которые обязаны уплачивать физические лица в России, относятся: федеральный налог - налог на доходы физических лиц (НДФЛ); региональный налог – транспортный налог; местные налоги – налог на имущество физических лиц и земельный налог Налоги Налоговая декларация предоставляется в налоговую инспекцию не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарным годом). Не позднее 15 июля по месту вашей регистрации вам необходимо будет уплатить сумму налога на доходы, рассчитанную в налоговой декларации Налоговую декларацию подают определенные Налоговым кодексом категории граждан РФ Налоговая декларация Важно, что в налоговой декларации вы должны отразить все полученные доходы, в том числе доходы, с которых налоговыми агентами был уплачен налог на доход. То есть, продав автомобиль, вы должны в декларации отразить не только доход от продажи автомобиля, но и иные виды полученных за налоговый период доходы (например, зарплату) Налоговая декларация Налогоплательщиками земельного налога (ст. 388 НК РФ) являются организации и физические лица, обладающие земельными участками: на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого дарения Земельный налог Налоговая база по транспортному налогу зависит от вида транспортного средства (ст. 359 НК РФ) Устанавливается и вводится в действие законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта, при этом в главе 28 «Транспортный налог» НК РФ, определены конкретные налоговые ставки, которые могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз Основная ставка – 13% - применяется к подавляющему большинству доходов; Специальные ставки: 9% - дивиденды, получаемые налоговыми резидентами РФ; 15% - дивиденды, получаемые нерезидентами, от долевого участия в деятельности российских организаций; 30% - любые доходы, получаемые нерезидентами РФ, кроме дивидендов, облагаемых по ставке 15%; 35% - доходы по вкладам в банках, превышающие установленные пределы; материальная выгода; стоимость выигрышей и призов, рекламного характера, свыше 4000 руб. Налог на доходы физических лиц К обычным доходам (доходам, облагаемым по ставке 13%) относятся: заработная плата; премии; обычные призы и подарки от компаний; доходы от продажи личного имущества; выигрыши в лотереях; доходы от предпринимательской деятельности; доходы от сдачи имущества в аренду и т.д. Налог на доходы физических лиц Профессиональные налоговые вычеты предоставляются налогоплательщикам в связи с их расходами в рамках их профессиональной деятельности при получении доходов (ст. 221 НК РФ): индивидуальным предпринимателям; физическим лицам, получающим доходы от выполнения работ (оказания услуг) по гражданско-правовым договорам; лицам, получающим вознаграждения по авторским договорам или вознаграждение за создание, исполнение или иное использование произведений науки, литературы и искусства (т.е. писателям, художникам и т.д.) Налоги Пенсионерка Антонина Федоровна в рамках договора подряда сшила занавески для ООО «Шпилька». Сумма вознаграждения по договору составила 10 000 руб. Расходы Антонины Федоровны на закупку расходных материалов (нитки, булавки, иголки и пр.) подтверждаются чеками и составляют 1 200 руб. В данном случае ООО «Шпилька» является налоговым агентом, следовательно вправе на основании заявления Антонины Федоровны предоставить ей профессиональный налоговый вычет. Налогооблагаемый доход пенсионерки рассчитывается как разница между доходом, полученным по договору, и профессиональным вычетом (фактическим расходами): 10 000 – 1 200 = 8 800 руб. НДФЛ = 1 144 руб. (8 800 х 13%). Антонина Федоровна получит в бухгалтерии 8 856 руб. (10 000 – 1 144 руб.) Пример