Файл в Формате ppt ~ 370 kB

реклама

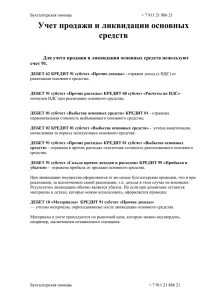

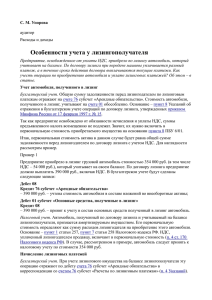

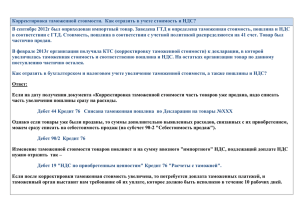

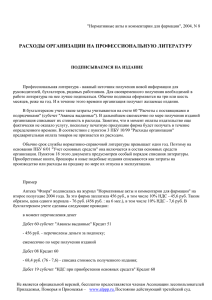

Видеоматериалы по курсу «Особенности налогообложения по видам экономической деятельности» к. э. н., Липатова И.В. Москва 2008 Содержание 1. НАЛОГОВОЕ ОРГАНИЗАЦИЙ РЕГУЛИРОВАНИЕ ОТДЕЛЬНЫХ ДЕЯТЕЛЬНОСТИ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 2.ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЙ ПРОИЗВОДСТВЕННОЙ СФЕРЫ 3.ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ 4. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ОПТОВОЙ И РОЗНИЧНОЙ ТОРГОВЛИ ОРГАНИЗАЦИЙ 1. НАЛОГОВОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ ОТДЕЛЬНЫХ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Налоговая политика представляет систему мероприятий государства в области налогов и является составной частью финансовой политики. Содержание и цели налоговой политики обусловлены экономическим строем социальнообщества и социальными группами, стоящими у власти. Задачи налоговой политики сводятся к: Обеспечению государства финансовыми ресурсами Созданию условий для регулирования хозяйства страны в целом Сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения Можно выделить три типа налоговой политики Первый тип Второй тип Политика максимальных налогов, характеризующаяся принципом "взять все, что можно". При этом государству уготовлена "налоговая ловушка", когда повышение налогов не сопровождается приростом государственных доходов. Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%. Политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Предприниматель максимально выводится изпод налогообложения, но это ведет к ограничению социальных программ, поскольку государственные поступления сокращаются. Третий тип Налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика ведет к раскручиванию инфляционной спирали. Налоговая политика осуществляется через налоговый механизм Налоговый механизм представляет собой совокупность организационно-правовых норм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.). Государство придает своему налоговому механизму юридическую форму посредством налогового законодательства и регулирует его. Именно это создает видимость изолированности налогов от производственных отношений. Налоговый механизм, так же как и хозяйственный, соединяет два противоположных начала: Планирование, т.е. волевое регулирование экономики центральной властью с учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов народного хозяйства, координации экономических процессов в соответствии с целевой направленностью развития общественного производства Стихийно-рыночная конкуренция, где свободно на основе прямых и обратных связей взаимодействуют производители и потребители. Вследствие обособленности производителей и противоречивости их интересов неизбежно возникают разрушительные явления Налог как элемент экономической политики государства И.Х. Озеров (1923) отмечал, что «вырастает воззрение на налог как орудие экономических и социальных реформ и особенно подчеркивается некоторыми роль налога как социального реформатора в целях перераспределения имущества, поддержания одних форм промышленности и развития других». А.А. Тривус указывал, что для государства важно не только количество, но и условия производства, а потому «наряду со стимулированием деятельности хозяйствующих лиц государство должно одновременно взять на себя регулирование их деятельности». Государству «налоги могут служить орудием экономической политики наряду с другими средствами - активной банковской политикой, таможенными пошлинами, регулированием деятельности акционерных компаний, синдикатов, трестов. Налоги приравнены к одной из составляющих сил, определяющих ту равнодействующую, по которой совершается эволюция рыночной экономики, и поэтому выяснение той скрытой энергии, которой обладают налоги, приобретает большое значение и для понимания дальнейших этапов и форм эволюции капиталистического хозяйства». А.В. Брызгалин указывает, что регулирующая функция направлена «в первую очередь на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства». В рамках регулирующей функции он выделяет три подфункции: стимулирующую - налоги поддерживают те или иные экономические процессы; дестимулирующую - налоги выступают препятствием для развития каких-либо экономических процессов; воспроизводственную - налог используется для аккумуляции средств на восстановление ресурсов. Налог как механизм социального управления Сведение регулирующей функции только к экономическому воздействию налога было бы сужением его роли. Преобладание доли налогов в доходах государства говорит о том, что налог как воля государства явно или незримо присутствует в каждой экономической сделке. И это, на наш взгляд, открывает широкие возможности для налогового регулирования. При умелом использовании налоги могут быть сильным регулирующим механизмом в системе социального управления Налог позволяет регулировать: 1. Производство, стимулируя развитие отдельных отраслей либо ограничивая или сдерживая экономические процессы; 2. Потребление, в частности посредством косвенных налогов (налогов на потребление), влияя на спрос и покупательную способность населения в отношении подакцизных товаров; 3. Доходы населения и юридических лиц применением дифференцированных ставок, предоставления льгот определенным категориям лиц и т.д.; 4. Демографические процессы (налог на холостяков и субсидирование содержания иждивенцев), молодежную политику, иные социальные явления; 5. Международные интеграционные процессы, путем унификации норм налогов, сфера распространения которых выходит за границы отдельного государства. Кроме того налоговая политика и другие бюджетнофинансовые инструменты могут быть направлены на стимулирование отдельных секторов и отраслей экономики, имеющих приоритетное значение на данном этапе развития, например, расширение экспортного производства, ускоренное развитие отраслей с использованием новых технологий оборонной промышленности. Несмотря на то, что налоги изначально служат фискальной цели, их взимание может преследовать и другие цели - экономические, конъюнктурные, структурные, социальные, экологические и т.п. Сущность налога проявляется не в побуждении налогоплательщика зарабатывать, налог просто претендует на долю заработанного, что служит основой многих принципов налогообложения. Однако пример налога на бороды, введенного Петром I для достижения определенных культурных целей, позволяет утверждать, что, выбирая тот или иной объект налогообложения и распределяя налоговые обязательства, государство стремится с помощью налогов не только использовать разнообразные пути пополнения бюджета, но и воздействовать на поведение плательщиков за пределами налоговой сферы. 2. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЙ ПРОИЗВОДСТВЕННОЙ СФЕРЫ Основные методологические принципы налогообложения промышленных организаций Основным методологическим принципом в целях налогообложения выступает принятие учетной политики предприятия или организации. Налог на добавленную стоимость В соответствии с п. 1 ст. 167 НК РФ моментом определения налоговой базы, если иное не предусмотрено п. п. 3, 7 - 11, 13 - 15 ст. 167 НК РФ, является наиболее ранняя из следующих дат: 1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав; 2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Учетная политика в целях обложения НДС в соответствии с п. 12 ст. 167 НК РФ применяется с 1 января года, следующего за годом утверждения ее приказом (распоряжением) руководителя организации. Учетная политика в целях налогообложения, принятая организацией, является обязательной для всех ее обособленных подразделений. В учетную политику в целях исчисления НДС следует включить следующие разделы: Освобождение от исполнения обязанностей налогоплательщика В данном разделе организации, имеющие право на освобождение от обязанностей налогоплательщика в соответствии со ст. 145 НК РФ (по своему выбору), указывают свое решение получать или не получать освобождение от обязанностей налогоплательщика: Вариант Комментарий 1. Получать освобождение от обязанностей налогоплательщика (п. 1 ст. 145 НК РФ) Данный вариант возможен для организаций или индивидуальных предпринимателей, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб., за исключением организаций и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев. Примечание. Организация, получившая освобождение от обязанностей налогоплательщика, не имеет права на вычеты сумм "входного" налога. Суммы "входного" налога в соответствии со ст. 170 НК РФ учитываются в стоимости товаров (работ, услуг), в связи с чем использование освобождения предполагает увеличение себестоимости товаров (работ, услуг), что снижает конкурентоспособность производства 2. Не получать освобождение от обязанностей налогоплательщика Использование данного варианта наиболее выгодно в случае, если большинство контрагентов организации являются плательщиками НДС Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Льготы, перечисленные в ст. 149 НК РФ, можно разделить на три группы: 1) льготы, предоставляемые при реализации определенных видов товаров (работ, услуг); 2) льготы, предоставляемые категориям налогоплательщиков; определенным 3) льготы, предоставляемые определенных операций. осуществлении при Общими условиями применения льгот являются: - ведение раздельного учета операций, облагаемых НДС и не подлежащих налогообложению. Таково требование п. 4 ст. 149 НК РФ; - наличие лицензии на осуществление деятельности, лицензируемой в соответствии с законодательством Российской Федерации. Такое требование выдвигает п. 6 ст. 149 НК РФ. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг) Пункт 2 ст. 170 НК РФ содержит четыре исключения из общего правила, когда сумма "входного" налога включается в стоимость приобретенных товаров (работ, услуг), в том числе основных средств и нематериальных активов. К ним относятся ситуации, когда: - приобретенные (ввезенные) товары (работы, услуги), в том числе основные средства и нематериальные активы, используются налогоплательщиком для операций по производству и (или) реализации товаров (работ, услуг), не подлежащих налогообложению. Подробный перечень таких операций приведен в ст. 149 НК РФ: - приобретенные (ввезенные) товары (работы, услуги), в том числе основные средства и нематериальные активы, используются налогоплательщиком для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; - приобретенные (ввезенные) товары (работы, услуги), в том числе основные средства и нематериальные активы, используются лицами, которые не являются налогоплательщиками НДС или освобождены от исполнения обязанности налогоплательщика на основании ст. 145 НК РФ; - приобретенные (ввезенные) товары (работы, услуги), в том числе основные средства и нематериальные активы, имущественные права используются для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией. Напомним, что перечень таких операций установлен п. 2 ст. 146 НК РФ. Пункт 3 ст. 170 НК РФ обязывает налогоплательщика в определенных случаях восстанавливать суммы налога, ранее принятые к вычету. К таковым случаям относятся: 1) передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов. 2) использование имущества, нематериальных активов и имущественных прав для осуществления операций, указанных в п. 2 ст. 170 НК РФ. Данная норма предусматривает два исключения, когда НДС восстанавливать не нужно, это: - операции по передаче имущества, нематериальных активов и имущественных прав в качестве взноса в уставный (складочный) капитал; операции по передаче основных средств, нематериальных активов и (или) иного имущества, имущественных прав правопреемнику (правопреемникам) при реорганизации юридических лиц. Методика восстановления налога, установленная пп. 2 п. 3 ст. 170 НК РФ, следующая: - по основным средствам и нематериальным активам налог восстанавливается в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки; - во всех остальных случаях - в размере суммы налога, ранее принятой к вычету. Принципы нумерации счетов-фактур В отдельном разделе учетной политики рекомендуется закрепить способ нумерации счетов-фактур, которые должны содержать порядковый номер, причем нумерация осуществляется в порядке возрастания (Письмо МНС России от 21.05.2001 N ВГ-6-03/404). Налоговое законодательство не содержит в отношении нумерации счета-фактуры никаких специальных положений, поэтому налогоплательщик должен самостоятельно определить порядок присвоения номера этому документу. Особенности оформления счетов-фактур Все плательщики НДС при совершении операций, признаваемых объектом налогообложения, включая операции, не подлежащие налогообложению, а также при получении авансов и в других случаях обязаны по установленным формам составлять счета-фактуры, вести журналы учета полученных и выставленных счетовфактур, вести книги покупок и книги продаж. Должностное лицо, ответственное за ведение налоговых регистров по НДС По данному разделу учетной политики можно утвердить должностное лицо, ответственное за ведение налоговых регистров по НДС (книги покупок, книги продаж, журнала регистрации счетов-фактур полученных, счетов-фактур выданных), а также (в случае необходимости) перечень должностных лиц, имеющих право подписи на выданных счетах-фактурах. Особенности оформления счетов-фактур при реализации товаров (работ, услуг) через обособленные подразделения организации Оформлению счетов-фактур обособленными подразделениями организации посвящено Письмо Минфина России от 09.08.2004 N 03-04-11/127 "Об оформлении счетов-фактур структурными подразделениями". Данное Письмо содержит рекомендации по заполнению реквизитов, содержащих ИНН и КПП, а также особенности заполнения других реквизитов. В соответствии с Письмом МНС России от 21.05.2001 N ВГ6-03/404 "О применении счетов-фактур при расчетах по налогу на добавленную стоимость", если организация реализует товары (выполняет работы, оказывает услуги) через обособленные структурные подразделения, то применяется следующий порядок: 1) счета-фактуры на отгруженные товары (выполненные работы, оказанные услуги) выставляются покупателям обособленными подразделениями; 2) нумерация счетов-фактур производится в порядке возрастания номеров в целом по организации. Для реализации данного требования можно воспользоваться одним из двух методов: резервированием номеров по мере их выборки или присвоением составных номеров с индексом обособленного подразделения; 3) журналы учета полученных и выставленных счетовфактур, книги покупок и книги продаж ведутся структурными подразделениями в виде разделов единых журналов учета, единых книг покупок и продаж организации. 3. Особенности налогообложения строительных организаций Признание выручки и исчисление НДС подрядчиком, выполняющим строительно-монтажные работы Пример. ООО "Карго" (кредитор) предоставило товарный кредит сроком на месяц заемщику ООО "Импульс" в виде 1000 кг сахарного песка стоимостью 20 руб. за 1 кг без учета НДС. ООО "Карго" платит НДС "по отгрузке". Ставка рефинансирования ЦБ РФ на момент действия договора - 13 процентов. В соответствии с условиями договора ООО "Импульс" должно вернуть через месяц 1000 кг сахарного песка аналогичного качества. В качестве платы за предоставленный кредит заемщик должен передать кредитору 50 кг аналогичного товара. Для возврата кредита и оплаты процентов ООО "Импульс" покупает сахар по 25 руб. за 1 кг (в том числе НДС). (продолжение) 1. Учет у кредитора Бухгалтер ООО "Карго" отразил передачу товара следующими проводками: Дебет 76 субсчет "Расчеты с заемщиком" Кредит 41 - 20 000 руб. (1000 кг х 20 руб.) - отражена передача сахара по договору товарного кредита; Дебет 76 субсчет "Расчеты с заемщиком" Кредит 68 субсчет "Расчеты по НДС" - 2000 руб. (20 000 руб. х 10%) - начислен НДС при передаче товара в кредит; Дебет 58 субсчет "Предоставленные займы" Кредит 76 субсчет "Расчеты с заемщиком" - 22 000 руб. (20 000 + 2000) - отражена сумма выданного товарного кредита. Далее проверим, будут ли проценты облагаться НДС. Для этого пересчитаем их сумму натурального выражения в процентное: 50 кг : 1000 кг х 100% = 5%. Ставка рефинансирования в месяц: 13% : 12 мес. = 1,08%. (продолжение) Процент по выданному кредиту явно превышает размер ставки рефинансирования. Значит, разница, облагаемая НДС: 5% - 1,08% = 3,92%. Сумму начисленных процентов по кредиту ООО "Карго" отражает так: Дебет 76 субсчет "Расчеты с заемщиком" Кредит 91 субсчет "Прочие доходы" - 1000 руб. (50 кг х 20 руб.) - начислены проценты в натуральной форме по договору товарного кредита в сроки, установленные договором; Дебет 41 Кредит 76 субсчет "Расчеты с заемщиком" - 1000 руб. - получен товар в качестве платы за пользование товарным кредитом. Из них НДС облагается: 1000 руб. : 5% х 3,92% = 784 руб.; Дебет 91 субсчет "Прочие расходы" Кредит 68 субсчет "Расчеты по НДС" - 71,27 руб. (784 руб. : 110% х 10%) - начислен НДС с процентов, превышающих ставку рефинансирования. (продолжение) Возврат товарного кредита бухгалтер ООО "Карго" отразил проводками: Дебет 41 Кредит 76 субсчет "Расчеты с заемщиком" - 20 000 руб. - возвращено 1000 кг сахара; Дебет 19 Кредит 76 субсчет "Расчеты с заемщиком" - 2000 руб. - учтен НДС со стоимости возвращенного товара на основании счета-фактуры заемщика; Дебет 76 субсчет "Расчеты с заемщиком" субсчет "Предоставленные займы" - 22 000 руб. - отражен возврат товара; Дебет 68 субсчет "Расчеты по НДС" Кредит 19 -2000 руб. - принята к вычету сумма НДС. Кредит 58 2. Учет у заемщика Бухгалтер ООО "Импульс" отразил эти операции следующим образом: Дебет 41 Кредит 66 субсчет "Расчеты по товарному займу" - 20 000 руб. - принят к учету по договору товарного кредита сахар; Дебет 19 Кредит 66 субсчет "Расчеты по товарному займу" - 2000 руб. - учтен НДС по полученным материалам на основании счета-фактуры кредитора. Примечание. По какой же ставке НДС облагать проценты? Представляется, что 10 процентов. Так как в качестве процентов передается тот же самый сахар, облагаемый по льготной ставке. Если бы проценты уплачивались деньгами, то ставка НДС по ним была бы равна 18 процентам. Начисление процентов заемщик произвел следующим образом: Дебет 91 субсчет "Прочие расходы" Кредит 66 субсчет "Расчеты по товарному займу" - 1000 руб. - начислены проценты в натуральной форме в учетной оценке товара; (продолжение) Дебет 91 субсчет "Прочие расходы" Кредит 66 субсчет "Расчеты по товарному займу" - 136,36 руб. ((25 руб. : 110% х 100%) х 50 кг - 1000 руб.) доначислен расход в виде ценовой разницы между учетной стоимостью и фактическими затратами на проценты; Дебет 91 субсчет "Прочие расходы" Кредит 66 субсчет "Расчеты по товарному займу" - 113,64 руб. ((25 руб. : 110% х 10%) х 50 кг) - начислены дополнительные расходы в виде НДС; Дебет 66 субсчет "Расчеты по товарному займу" Кредит 41 - 1136,36 руб. (1000 + 136,36) - уплачены проценты в оценке по фактическим затратам на приобретение; Дебет 66 субсчет "Расчеты по товарному займу" Кредит 68 субсчет "Расчеты по НДС" - 113,64 руб. - начислен НДС по процентам к уплате в бюджет. При возврате товарного кредита бухгалтер ООО "Импульс" сделал следующие проводки: Дебет 66 субсчет "Расчеты по товарному займу" Кредит 41 - 22 727,27 руб. (1000 кг х (25 руб. : 110% х 100%)) отражен возврат займа приобретенным сахаром; (продолжение) Дебет 66 субсчет "Расчеты по товарному займу" Кредит 68 субсчет "Расчеты по НДС" - 2000 руб. - начислен НДС исходя из договорной оценки возвращаемых материалов; Дебет 68 субсчет "Расчеты по НДС" Кредит 19 - 2000 руб. - принят к вычету НДС по возвращенному товару; Дебет 91 Кредит 66 субсчет "Расчеты по товарному займу" -2727,27 руб. (22 727,27 - 20 000) - отражена в составе операционных расходов разница между ценой приобретения возвращаемых материалов и их оценкой при получении товарного кредита. Примечание. Как рассчитать НДС Возвращая материалы, заемщик вправе принять к вычету НДС, учтенный на счете 19 при получении товарного кредита. Вычет производят по наименьшей из следующих сумм: по сумме, исчисленной исходя из балансовой стоимости передаваемого имущества (п.2 ст.172 Налогового кодекса РФ), или по сумме, указанной в счете-фактуре кредитора. Рассмотрим учет операций у подрядчика на условном примере. Пример. В январе 2008 г. заказчик перечислил предоплату в размере 50% от договорной стоимости работ 23 600 руб. (47 200 руб. x 50%), а подрядчик выполнил часть работ стоимостью 17 700 руб. (в том числе НДС - 2700 руб.), за которую заказчик перечислил 8850 руб. (в том числе НДС 1350 руб.). В феврале 2008 г. подрядчик сдал заказчику построенный объект с подписанием акта выполненных работ, а заказчик произвел окончательный расчет. Январь 2008 г. Д-т 51, К-т 62 - 23 600 руб. - получена предоплата от заказчика в размере 50% от договорной стоимости СМР; Д-т 62, К-т 68 - 3600 руб. (23 600 : 118 x 18) - с суммы полученной предоплаты исчислен НДС; Д-т 46, К-т 90-1 - 17 700 руб. - стоимость этапа выполненных работ отражена как выручка (на основании формы N КС-2) (основания для применения счета 46 изложены в Письме Минфина России от 26.10.2005 N 07-05-06/279); (продолжение) Д-т 90-3, К-т 68 - 2700 руб. - со стоимости этапа выполненных работ на основании счета-фактуры заказчика отражена сумма НДС к перечислению в бюджет; Д-т 68, К-т 62 - 2700 руб. - принята к вычету сумма НДС, приходящаяся на 50% стоимости этапа выполненных работ и ранее исчисленная с сумм поступившей предоплаты; Д-т 62, К-т 46 - 8850 руб. - в соответствии с договором подряда зачтена сумма предоплаты, приходящаяся на 50% стоимости этапа выполненных работ; Д-т 51, К-т 62 - 8850 руб. - заказчиком в соответствии с договором подряда перечислена сумма денежных средств, эквивалентная 50% стоимости этапа выполненных работ; Д-т 62, К-т 46 - 8850 руб. - отражена приемка заказчиком этапа выполненных работ. Февраль 2008 г. Д-т 46, К-т 90-1 - 29 500 руб. - стоимость окончательного этапа выполненных работ отражена как выручка (на основании форм N КС-2, N КС-3); (продолжение) Д-т 90-3, К-т 68 - 4500 руб. - со стоимости окончательного этапа выполненных работ на основании счета-фактуры заказчика исчислена сумма НДС к перечислению в бюджет; Д-т 68, К-т 62 - 4500 руб. - принята к вычету сумма НДС, приходящаяся на 50% стоимости окончательного этапа выполненных работ и ранее исчисленная с сумм поступившей предоплаты; Д-т 62, К-т 46 - 14 750 руб. - в соответствии с договором подряда зачтена сумма предоплаты, приходящаяся на 50% стоимости окончательного этапа выполненных работ; Д-т 51, К-т 62 - 14 750 руб. - заказчиком в соответствии с договором подряда перечислена сумма денежных средств, эквивалентная 50% стоимости окончательного этапа выполненных работ; Д-т 62, К-т 46 - 14 750 руб. - отражена приемка заказчиком окончательного этапа выполненных работ. Строительно-монтажные работы для собственного потребления Рассмотрим пример. Пример 1. Предприятие строит здание для себя за счет заемных средств. Как учитываются в бухгалтерском и налоговом учете платежи за выкуп права аренды земли на 49 лет, перечисленные в Московский земельный комитет согласно письменному уведомлению? В соответствии с п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). (продолжение) Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: - суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; - суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; - таможенные пошлины и таможенные сборы; невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; - вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; - иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, в частности начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта. (продолжение) Для целей налогового учета первоначальная стоимость основного средства определяется в соответствии с п. 1 ст. 257 НК РФ. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ. Итак, для целей бухгалтерского и налогового учета в первоначальную стоимость основного средства включаются все расходы, непосредственно связанные с сооружением объекта основных средств. Так как расходы на приобретение права заключения договора аренды земли под строительство здания непосредственно связаны со строительством самого здания, такие расходы необходимо включить в первоначальную стоимость основного средства (строящегося объекта) и в бухгалтерском, и в налоговом учете. (продолжение) Обращаем внимание, что предусмотренные договором суммы арендной платы, внесенные до ввода в эксплуатацию основного средства, также связаны с сооружением объекта основных средств, поэтому включаются в первоначальную стоимость объекта основных средств. Суммы арендной платы, вносимые в соответствии с договором аренды после введения основного средства в эксплуатацию, будут учитываться в составе прочих расходов (пп. 10 п. 1 ст. 264 НК РФ). Изложенный порядок учета для целей налогообложения расходов организации по оплате права участия в конкурсе на заключение договора аренды и арендных платежей соответствует позиции МНС России, изложенной в Письме от 02.04.2003 N 27-0-10/105-Л737 "О порядке учета расходов на оплату права заключения договора аренды земли". Пример 2. В 2008 г. организация начала строительство здания производственного назначения собственными силами. Расходы организации на строительство в январе составили: - стоимость приобретенных строительных материалов - 708 000 руб. (в том числе НДС - 108 000 руб.); - заработная плата рабочих, ЕСН на заработную плату рабочих, занятых строительством объекта, - 384 000 руб.; - оплата услуг по аренде строительных машин и механизмов - 236 000 руб. (в том числе НДС - 36 000 руб.); оплата услуг по разработке проектно-сметной документации - 53 100 руб. (в том числе НДС - 8100 руб.); - амортизация собственных основных средств, используемых при строительстве, - 16 000 руб. В бухгалтерском учете организации сделаны следующие записи: Дт 10-8 Кт 60 - 600 000 руб. - приняты к учету строительные материалы; Дт 19 Кт 60 - 108 000 руб. - отражен НДС по приобретенным строительным материалам; Дт 68 Кт 19 - 108 000 руб. - принят к вычету НДС; (продолжение) Дт 08-3 Кт 60 - 200 000 руб. - отражены затраты по аренде строительных машин и механизмов; Дт 19 Кт 60 - 36 000 руб. - отражен НДС по приобретенным услугам; Дт 68 Кт 19 - 36 000 руб. - принят к вычету НДС; Дт 08-3 Кт 60 - 45 000 руб. - отражены затраты на разработку проектно-сметной документации; Дт 19 Кт 60 - 8100 руб. - отражен НДС по приобретенным услугам; Дт 68 Кт 19 - 8100 руб. - принят к вычету НДС; Дт 08-3 Кт 10-8 - 600 000 руб. - списаны материалы на строительство объекта; Дт 08-3 Кт 70, 69 - 384 000 руб. - начислена заработная плата рабочим, ЕСН; Дт 08-3 Кт 02 - 16 000 руб. - начислена амортизация собственных основных средств, используемых при строительстве; Дт 19 Кт 68 - 224 100 руб. - начислен НДС со стоимости выполненных строительных работ. (продолжение) В соответствии с п. 2 ст. 159 НК РФ налоговая база для исчисления НДС при выполнении СМР для собственного потребления определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение. В рассматриваемом примере налоговая база составила: 200 000 + 45 000 + 600 000 + 384 000 + 16 000 = 1 245 000 руб. Следовательно, сумма НДС, подлежащая уплате в бюджет, будет равна: 1 245 000 руб. x 18% = 224 100 руб. 4. Особенности налогообложения организаций оптовой и розничной торговли Торговая наценка в рознице В Инструкции по применению Плана счетов (пояснения к счету 42) также есть рекомендации по расчету реализованного торгового наложения. Способ, приведенный в пояснениях к счету 42, практически идентичен рассмотренному в Методических рекомендациях Роскомторга методу расчета по среднему проценту. Вот как расчета. выглядит рекомендованный алгоритм 1. Сначала рассчитывают процент торговой наценки за месяц (П): П = (Нн + Нп) : (Т + Ок) х 100%, где Нн - сумма наценки на остаток товара на начало месяца - сальдо счета 42 на начало месяца; Нп - сумма наценки по поступившим за месяц товарам - оборот по кредиту счета 42; Т - товарооборот (сумма проданных товаров за месяц) в продажных ценах - оборот по кредиту счета 90 субсчет "Выручка"; Ок - остаток товара на конец расчетного месяца в продажных ценах - дебетовое сальдо счета 41. (продолжение) 2. Далее сумму наценки на остаток товара (Нк) вычисляют как произведение остатка товаров на конец месяца в продажных ценах (Ок) на исчисленный процент торговой наценки (П): Нк = Ок х П. 3. И наконец, сумму реализованной наценки (Нр) определяют суммированием торговой наценки на начало месяца (Нн) и поступившей торговой наценки (Нп) за минусом торговой наценки на конец месяца (Нк): Нр = Нн + Нп - Нк. Такой расчет торговой наценки применяют, предприятие не ведет количественно-суммовой товара, а только суммовой учет. если учет Обычно так бывает, если обороты у предприятия невелики и оно не может позволить себе установку дорогостоящих программ и оборудования для ведения количественного учета. (продолжение) Пример 1. ООО "Сластена" торгует развесными кондитерскими изделиями. За январь 2005 г. сложилась такая ситуация: Условное обозначен ие Показатель Счет Сумма, руб. Нн Наценка на 01.01.2005 Сальдо Кредит 42 5000 Нп Наценка по поступившим товарам за январь 2005 г. Оборот Кредит 42 10 000 Т Товарооборот за январь 2005 г. в продажных ценах Оборот Кредит 90 субсчет "Выручка" 125 000 1. Рассчитаем процент торговой наценки (П): товара на Сальдо 45 000 (5000 Ок руб. + 10Остаток 000 руб.) : (125 000 руб.Дебет + 4541000 руб.) х 01.02.2005 100% = 8,82%. 2. Вычислим сумму наценки на остаток товара (Нк): 45 000 руб. х 8,82% = 3969 руб. 3. Тогда сумма реализованной торговой наценки (Нр) равна: 5000 руб. + 10 000 руб. - 3969 руб. = 11 031 руб. (продолжение) Типовые операции с использованием счета 42 В деятельности предприятия возможны следующие ситуации, связанные с движением товаров: возврат товара поставщику по причине брака; уценка товара, например, при подходе срока окончания реализации товара; возврат товара покупателем. Рассмотрим их на примерах. Возврат бракованного товара поставщику Условие о возможности возврата брака поставщику должно быть оговорено в договоре поставки. Пример 2. Магазин ООО "Сапожок" получил от поставщика партию обуви на сумму 59 000 руб. (в том числе НДС - 9000 руб.). Торговая наценка в магазине фиксированная и составляет 40 процентов. Две пары сапог оказались бракованными и возвращены поставщику. Их покупная стоимость составляет 5900 руб. (в том числе НДС - 900 руб.). (продолжение) Бухгалтер оформил приемку и возврат товара поставщику так: Дебет 41 субсчет "Товары в розничной торговле" Кредит 60 - 50 000 руб. (59 000 - 9000) - оприходованы приобретенные товары; Дебет 19 Кредит 60 - 9000 руб. - отражен НДС по приобретенным товарам; Дебет 41 субсчет "Товары в розничной торговле" Кредит 42 - 20 000 руб. (50 000 руб. х 40%) - отражена торговая наценка по оприходованным товарам; Дебет 60 Кредит 41 субсчет "Товары в розничной торговле" - 5000 руб. (5900 - 900) - возврат товара поставщику по покупной стоимости; Дебет 42 Кредит 41 субсчет "Товары в розничной торговле" - 2000 руб. (5000 руб. х 40%) - уменьшена сумма торговой наценки по возвращаемому товару; Дебет 60 Кредит 19 - 900 руб. - отражен НДС по возвращенному товару. (продолжение) Реализация товаров В бухгалтерском учете реализация товаров отражается так. Пример 3. Продолжим пример 2. В январе 2005 г. ООО "Сапожок" продало обувь на сумму 70 800 руб. (в том числе НДС - 10 800 руб.), в том числе 1 пару с оплатой по пластиковой карте - на 5900 руб. (в том числе НДС - 900 руб.). Бухгалтер ООО "Сапожок" сделал такие записи: Дебет 50 Кредит 90 субсчет "Выручка" - 64 900 руб. (70 800 - 5900) - реализована обувь с оплатой через кассу; Дебет 57 Кредит 90 субсчет "Выручка" - 5900 руб. - реализована обувь с оплатой через пластиковую карту; Дебет 90 субсчет "Себестоимость продаж" Кредит 41 - 70 800 руб. - товар списан по продажной цене; Дебет 90 субсчет "НДС" Кредит 68 субсчет "Расчеты по НДС" - 10 800 руб. - начислен НДС с суммы реализации; Дебет 90 субсчет "Себестоимость продаж" Кредит 42 - 20 228,57 руб.(70 800 руб. : 140% х 40%) - сторнирована торговая наценка; Дебет 90 субсчет "Прибыль/убыток от продаж" Кредит 99 субсчет "Прибыли и убытки" - 9428,57 руб. (64 900 + 5900 - 70 800 - 10 800 - (-20 228,57)) выявлен результат от реализации. (продолжение) Возврат товара покупателем и уценка К сожалению, ситуация, когда покупатель возвращает товар, не редкость в розничной торговле. Какие проводки должен сделать бухгалтер в таком случае? Пример 4. Продолжим примеры 2 и 3. Покупатель в течение 14 дней вернул одну пару обуви в связи с тем, что не подошел размер. Продажная цена ее составляла 5900 руб. (в том числе НДС - 900 руб.). Товар был снова выставлен на продажу, но по сниженной на 10 процентов цене из-за небольшой потери товарного вида. (продолжение) Бухгалтер ООО "Сапожок" оформил эти операции такими проводками: Дебет 41 Кредит 76 - 5900 руб. - получен возвращенный покупателем товар (на основании заявления и накладной); Дебет 76 Кредит 50 - 5900 руб. - выданы из главной кассы деньги покупателю за возвращенный товар; Дебет 90 субсчет "Себестоимость продаж" Кредит 90 субсчет "Выручка" - 5900 руб. - сторнирована выручка на стоимость возвращенного товара; Дебет 90 субсчет "Себестоимость продаж" Кредит 42 - 1685,71 руб. (5900 руб. : 140% х 40%) восстановлена сумма торговой наценки на возвращенный товар; Дебет 41 Кредит 42 - 590 руб. (5900 руб. х 10%) - отражена уценка товара на 10 процентов (акт уценки). (продолжение) Пример 1. Оптовая организация приобрела в марте 2008 г. у предприятия-изготовителя 10 т комбикорма на сумму 59 000 руб. (в том числе НДС - 9000 руб.). Доставка товара производилась сторонней организацией автомобильным транспортом. Стоимость доставки составила 3540 руб. (в том числе НДС - 540 руб.). При приемке товара от перевозчика была обнаружена недостача комбикорма в размере 300 кг. Норма естественной убыли комбикорма при перевозке его автомобильным транспортом в осенне-зимний период составляет 0,16% массы перевозимого груза. Следовательно, недостача комбикорма в пределах норм естественной убыли составляет 16 кг (10 000 кг x 0,16%). Сумма потерь в пределах норм естественной 80 руб. [(59 000 руб. - 9000 руб.) : 10 000 кг x Недостача товара равна 284 кг (300 кг недостачи сверх норм составляет 1420 руб. 9000 руб.) : 10 000 кг x 284 кг]. убыли составит 16 кг]. 16 кг). Сумма [(59 000 руб. - (продолжение) Определим сумму претензии, которую торговая организация выставит перевозчику. 1. Рассчитаем долю транспортных расходов, приходящихся на недостающие товары: 1420 руб. x [(3540 руб. - 540 руб.) : (59 000 руб. - 9000 руб.)] = 85,2 руб. 2. Определим сумму НДС, приходящуюся на недостающие товары: (9000 руб. + 540 руб.) : 10 000 кг x 284 кг = 270,94 руб. Сумма выставляемой перевозчику претензии составит 1776,14 руб. (1420 руб. + 85,2 руб. + 270,94 руб.). Перевозчик согласился с суммой претензии, и торговая организация перечислит сумму задолженности за перевозку груза за минусом претензионной суммы. В бухгалтерском учете торговой организации делаются проводки: Д 41 "Товары" - К 60 "Расчеты с поставщиками и подрядчиками" - 48 500 руб. [(10 000 кг - 300 кг) x (59 000 руб. - 9000 руб.) : 10 000 кг] - принят на учет товар, фактически поступивший от поставщика; Д 94 - К 60 - 80 руб. - отражены потери в пределах норм естественной убыли; (продолжение) Д 41 - К 94 - 80 руб. - учтена в фактической себестоимости приобретенного товара сумма потерь в пределах норм естественной убыли; Д 19 "Налог на добавленную стоимость по приобретенным ценностям" - К 60 - 8744,4 руб. [9000 руб. : 10 000 кг x (10 000 кг - 284 кг)] - учтена сумма НДС, предъявленная к оплате поставщиком комбикорма; Д 68 "Расчеты по налогам и сборам" - К 19 - 8744,4 руб. принят к вычету НДС по поступившему товару; Д 60 - К 51 "Расчетные счета" - 59 000 руб. - перечислено поставщику за комбикорм; (продолжение) Д 41 - К 76 "Расчеты с разными дебиторами и кредиторами" 2914,8 руб. [(3540 руб. - 540 руб.) : 10 000 кг x (10 000 кг 284 кг)] - включена в фактическую себестоимость товаров сумма транспортных расходов; Д 19 - К 76 - 524,66 руб. (2914,8 руб. x 18%) - отражена сумма НДС, предъявленная к оплате перевозчиком; Д 76, субсчет 2 "Расчеты по претензиям" - К 76 - 1776,14 руб. - предъявлена претензия перевозчику; Д 76 - К 76-2 - 1776,14 руб. - признана претензия перевозчиком; Д 51 - К 76 - 1763,86 руб. (3540 руб. - 1776,14 руб.) оплачены услуги перевозчика; Д 68 - К 19 - 524,66 руб. - принят к вычету НДС по транспортным услугам.