Управление совокупным капиталом

реклама

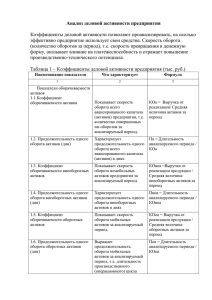

Долгосрочная и краткосрочная финансовая политика Управление капиталом к.э.н., доцент кафедры международного бизнеса и финансов ВГУЭС Приступ Наталья Петровна Целью управления совокупным капиталом предприятия является выявление причин изменения длительности оборота капитала и принятие соответствующих управленческих решений. Продолжительность оборота совокупного капитала характеризует деловую активность и эффективность использования средств предприятия. Ускорение оборачиваемости совокупного капитала повышает его рентабельность и улучшает финансовый результат предприятия. Замедление оборачиваемости совокупного капитала предприятия ухудшает его платёжеспособность. Цель управления совокупным капиталом Для анализа продолжительности оборота совокупного капитала предприятия и выявления причин изменения продолжительности могут рассчитываться следующие показатели: 1) удельный вес оборотных активов в общей сумме активов; 2) коэффициент оборачиваемости активов; 3) коэффициент оборачиваемости совокупного капитала; 4) продолжительность оборота капитала (в днях); 5) изменение продолжительности оборота капитала (в днях): за счёт изменения удельного веса оборотных активов; за счёт изменения коэффициента оборачиваемости активов; за счёт изменения суммы оборотных активов; за счёт изменения выручки; за счёт изменения среднегодовой суммы капитала; за счёт изменения суммы активов. Показатели продолжительности оборота совокупного капитала Коэффициент оборачиваемости активов = Выручка / Среднегодовая стоимость активов Нормативных значений нет. Общее правило: чем выше коэффициент, тем эффективнее используются активы предприятия. Коэффициент оборачиваемости активов Коэффициент оборачиваемости совокупного капитала = Удельный вес оборотных активов в общей сумме активов х Коэффициент оборачиваемости активов Нормативных значений нет. Коэффициент оборачиваемости совокупного капитала Продолжительность оборота капитала = Длительность анализируемого периода (дней) / Коэффициент оборачиваемости совокупного капитала. Общее изменение продолжительности оборота капитала = 100% х (Продолжительность оборота капитала на конец периода – Продолжительность оборота капитала на начало периода) / Продолжительность оборота капитала на начало периода Продолжительность оборота капитала Продолжительность оборота капитала²= Длительность анализируемого периода / (Удельный вес оборотных активов на конец периода х Коэффициент оборачиваемости активов на начало периода). Изменение продолжительности оборота капитала за счёт изменения удельного веса оборотных активов = Продолжительность оборота капитала² – Продолжительность оборота капитала на начало периода Изменение продолжительности оборота капитала за счёт изменения коэффициента оборачиваемости активов = Продолжительность оборота капитала на конец периода - Продолжительность оборота капитала² Двухфакторный анализ методом цепной подстановки Продолжительность оборота капитала ОА= Длительность анализируемого периода / ((Сумма оборотных активов на конец периода / Сумма активов на начало периода) х (Выручка на начало периода / Общая среднегодовая сумма капитала на начало периода)). Продолжительность оборота капитала Выр= Длительность анализируемого периода / ((Сумма оборотных активов на конец периода / Сумма активов на начало периода) х (Выручка на конец периода / Общая среднегодовая сумма капитала на начало периода)). Продолжительность оборота капитала СК= Длительность анализируемого периода / ((Сумма оборотных активов на конец периода / Сумма активов на начало периода) х (Выручка на конец периода / Общая среднегодовая сумма капитала на конец периода)). Четырёхфакторный анализ методом цепной подстановки Изменение продолжительности оборота капитала за счёт изменения суммы оборотных активов = Продолжительность оборота капитала ОА - Продолжительность оборота капитала на начало периода. Изменение продолжительности оборота капитала за счёт изменения выручки = Продолжительность оборота капитала Выр Продолжительность оборота капитала ОА Изменение продолжительности оборота капитала за счёт изменения среднегодовой суммы капитала = Продолжительность оборота капитала СК - Продолжительность оборота капитала Выр Изменение продолжительности оборота капитала за счёт изменения суммы активов = Продолжительность оборота капитала на конец периода - Продолжительность оборота капитала СК Четырёхфакторный анализ методом цепной подстановки Используя данные бухгалтерского баланса и отчёта о прибылях и убытках, рассчитайте: 1) удельный вес оборотных активов в общей сумме активов; 2) коэффициент оборачиваемости активов; 3) коэффициент оборачиваемости совокупного капитала; 4) продолжительность оборота капитала (в днях); 5) изменение продолжительности оборота капитала: за счёт изменения удельного веса оборотных активов; за счёт изменения коэффициента оборачиваемости активов; за счёт изменения суммы оборотных активов; за счёт изменения выручки; за счёт изменения среднегодовой суммы капитала; за счёт изменения суммы активов. Результаты расчётов представьте в табличной форме. Сделайте выводы по каждому показателю. Практическое задание