Некоторые специальные МЕТОДЫ ОЦЕНИВАНИЯ

реклама

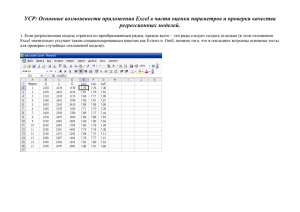

Некоторые специальные МЕТОДЫ ОЦЕНИВАНИЯ ПАРАМЕТРОВ ЛИНЕЙНЫХ МОДЕЛЕЙ Метод наименьших квадратов. В математической статистике методы получения наилучшего приближения к исходным данным в виде аппроксимирующей функции получили название регрессионного анализа. Основными задачами регрессионного анализа являются установление зависимости между переменными и оценка (прогноз) значений зависимой переменной. В экономических исследованиях часто заданному значению одной переменной может соответствовать множество значений другой переменной. Другими словами, каждому значению одной переменной соответствует условное распределение другой переменной. Зависимость, при которой каждому значению одной переменной соответствует условное математическое ожидание другой называется регрессионной: M(Y|X) = f(X) Метод наименьших квадратов. • Уравнение парной регрессии. yt = a0 + a1xt + ut Постановка задачи. Дано: выборка наблюдений за поведением переменных yt и xt. Найти: 1. Оценки значений параметров a0 и a1. 2. Оценки точности σ(a0) и σ(a1). 3. Оценка рассеяния случайного возмущения σu. 4. Оценку точности прогнозирования σ(y(x0)). Принятые обозначения: Выборка: y1 x1 y2 x2 ………. yn xn Система уравнений наблюдений. y1 = a0 + a1x1 + u1 yt = a0 + a1x2 + u2 …………………… yn = a0 + a1xn + un Вектор Y Матрица X y 1 y Y 2 ... y n 1 x1 1 x2 X ... ... 1 x n Эти методы применяются для оценивания параметров линейных эконометрических моделей при невыполнении таких принципов классического метода наименьших квадратов, как: отсутствие автокорреляции случайных отклонений, стабильность дисперсии случайных отклонений и неслучайный характер объясняющих переменных. Обобщенный метод наименьших квадратов, применяется для оценивания параметров модели при нестабильности дисперсии случайных отклонений наличии автокорреляции случайных отклонений. В этом случае матрица дисперсии и ковариации случайных отклонений может быть представлена в виде: D2 (u)=s2V Где V – произвольная положительно определённая симметричная матрица порядка n; s2 - неизвестный постоянный параметр. Полученный согласно обобщённому методу наименьших квадратов вектор оценок структурных параметров имеет форму: a=(XT V-1 X)-1XTV-1 y Представленный вектор также можно получить при выполнении двухэтапной процедуры. При этом на 1-м этапе определяется так называемая матрица весов Р такая, что V-1= РT Р и рассчитываются взвешенные наблюдения переменных y*= Рy x*= Px На втором этапе определяется вектор значений оценок структурных параметров: a=(X*T X*)-1X*T y* Практическое применение обобщенного метода наименьших квадратов обусловлено знанием матрицы V, которая, как правило, a priori неизвестна. Данную матрицу необходимо оценить; способ оценивания представляется далее в этом подразделе. В случае нестабильности дисперсии случайных отклонений матрица V имеет диагональную форму: В этой ситуации матрица, обратная к матрице V, представляется в виде а соответствующая ей матрица весов Р — в виде В простейшем случае предполагается, что дисперсия случайных отклонений пропорциональна выбранной объясняющей переменной Х, а элементы матрицы V равны vt = x t (t=1,…n) Иногда в качестве vt используются модули остатков модели, построенной на основе исходных данных с помощью классического метода наименьших квадратов, так что vt = abs (ut) (t=1,…n) В случае автокорреляции случайных отклонений чаще всего предполагается, что для последовательности ut выполняется условие авторегрессии первого порядка ut = r ut-1 + et , где r <1 В этом случае матрица V превращается в матрицу коэффициентов автокорреляции случайных отклонений, имеющих форму 1 r r2 rn-1 r 1 r rn-2 V= ……………….. rn-1 rn-2 … 1 Матрица, обратная к ней представляется в виде: А матрица весов Р – в виде: Оценка коэффициентов автокорреляции рассчитывается по формуле: Где еI – остатки модели, построенной с помощью МНК Дисперсия случайных отклонений рассчитывается по формуле А матрица дисперсии и ковариации рассчитывается по формуле Пример . С помощью обобщенного метода наименьших квадратов оценим параметры модели в которой с течением времени наблюдается тенденция роста дисперсии случайных отклонений. В качеств элементов матрицы V будем использовать абсолютные значения остатков модели, построенной с помощью классического метода наименьших квадратов Эти остатки представлены в табл. у^