Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики

реклама

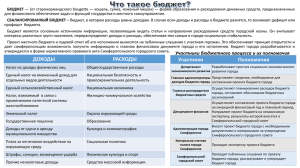

Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики Кафедра «Финансы и налоги» Предмет: «Бюджетная система Российской Федерации» Преподаватель: Смольянинова Елена Николаевна К.э.н., доцент Лекция 3. Общая характеристика доходов бюджетов Российской Федерации 3.1.Правовые и экономические основы формирования доходов бюджетов 3.2. Доходы федерального бюджета Доходы бюджетов - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления. Среди доходов бюджетов приоритетное место занимают налоги Налоговый кодекс, вступивший в силу с 1 января 1999 г., дает определение налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований К налоговым доходам относят федеральные, региональные, местные налоги и сборы, а также пени и штрафы К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов; К неналоговым доходам относятся: средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия; иные неналоговые доходы. Доходы бюджетного учреждения, полученные от предпринимательской и иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг В состав неналоговых доходов включены также доходы в виде части прибыли государственных и муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей Финансовая помощь от бюджета другого уровня — это вид неналоговых доходов, подлежащих учету в доходах того бюджета, который является получателем этих средств. Финансовая помощь предоставляется в форме дотаций, субвенций или субсидий либо иной безвозвратной и безвозмездной передачи средств Безвозмездные перечисления поступают от физических и юридических лиц, международных организаций и правительств иностранных государств Штрафы подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, если иное не предусмотрено БК или иными законодательными актами. Собственные доходы бюджетов — виды доходов, закрепленные законодательством РФ на постоянной основе полностью или частично за соответствующими бюджетами К собственным доходам бюджетов относятся: налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством РФ; неналоговые доходы, за исключением доходов от использования имущества, находящегося в государственной или муниципальной собственности; безвозмездные перечисления Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда и выступает средством горизонтального выравнивания нижестоящих бюджетов Регулирующие доходы бюджетов — это федеральные и региональные налоги или иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на три года) по разным видам таких доходов Нормативы отчислений определяются БК РФ либо законом о бюджете того уровня бюджетной системы РФ, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы РФ, который распределяет переданные ему регулирующие доходы из бюджета другого уровня Различие собственных и регулирующих доходов бюджетов определяется видом нормативного документа, который их устанавливает. Иначе говоря, собственные доходы регламентируются законодательством (преимущественно — налоговым), а регулирующие доходы — бюджетным законодательством, включая БК РФ, федеральными законами и законами субъектов РФ о соответствующем бюджете на Бюджетным кодексом РФ состав доходов федерального бюджета установлен как совокупность собственных налоговых и неналоговых доходов, а также безвозмездных перечислений В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ К налоговым доходам федерального бюджета относятся федеральные налоги и сборы (в том числе в соответствии с законодательством РФ таможенные платежи и государственная пошлина), перечень и ставки которых определяются налоговым законодательством РФ. К неналоговым доходам федерального бюджета кроме общего перечня неналоговых доходов также относятся: прибыль Банка России по нормативам, установленным федеральными законами; доходы от внешнеэкономической деятельности В Российской Федерации установлены в соответствии с Налоговым кодексом РФ следующие виды налогов и сборов: федеральные налоги и сборы налоги и сборы субъектов Российской Федерации (далее - региональные налоги и сборы) местные налоги и сборы Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом и законами субъектов РФ, вводимые в действие в соответствии с Налоговым кодексом законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ Местными признаются налоги и сборы, устанавливаемые Налоговым кодексом и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; 3) налог на прибыль (доход) организаций; 4) налог на доходы от капитала; 5) подоходный налог с физических лиц; 6) взносы в государственные социальные внебюджетные фонды; 7) государственная пошлина; 8) таможенная пошлина и таможенные сборы; 9) налог на пользование недрами; 10) налог на воспроизводство минерально-сырьевой базы; 11) налог на дополнительный доход от добычи углеводородов; 12) сбор за право пользования объектами животного мира и водными биологическими ресурсами; 13) лесной налог; 14) водный налог; 15) экологический налог; 16) федеральные лицензионные сборы К региональным налогам и сборам относятся: 1) налог на имущество организаций; 2) налог на недвижимость; 3) дорожный налог; 4) транспортный налог; 5) налог с продаж; 6) налог на игорный бизнес; 7) региональные лицензионные сборы К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) налог на наследование или дарение; 5) местные лицензионные сборы В доходах бюджетов от использования имущества, находящегося в государственной или муниципальной собственности учитываются: средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в государственной или муниципальной собственности; средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях; В доходах бюджетов от использования имущества, находящегося в государственной или муниципальной собственности учитываются: средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление; плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах; В доходах бюджетов от использования имущества, находящегося в государственной или муниципальной собственности учитываются: доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям; В доходах бюджетов от использования имущества, находящегося в государственной или муниципальной собственности учитываются: часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей; другие предусмотренные законодательством РФ доходы от использования имущества, находящегося в государственной или муниципальной собственности Финансовая помощь от бюджета другого уровня бюджетной системы Российской Федерации в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств подлежит учету в доходах того бюджета, который является получателем этих средств Штрафы подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, если иное не предусмотрено Налоговым Кодексом и иными законодательными актами РФ. Суммы конфискаций, компенсаций и иные средства, в принудительном порядке изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с законодательством Российской Федерации и решениями судов Вопросы для самопроверки: 1. Дайте определение доходов бюджета, рассмотрите состав доходов бюджетов. 2. Дайте определение налогов. 3. Какие доходы бюджета относят к налоговым? 4. Какие доходы относят бюджета к неналоговым? 5. Рассмотрите структуру собственных доходов бюджета 6. Рассмотрите структуру регулирующих доходов бюджета 7. Какие виды налогов и сборов установлены в соответствии с Налоговым кодексом РФ? 8. Какие налоги и сборы относятся к федеральным? 9. Какие налоги и сборы относятся к региональным? 10. Какие налоги и сборы относятся к местным? Основная литература: Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов / А.М. Бабич, Л.Н. Павлова. – М.: ЮНИТИ, 2004. – 687 с. Бюджетный кодекс Российской Федерации с изменениями и дополнениями на 1 августа 2004 г. – М.: Велби: Проспект, 2005. – 160 с. Бюджетная система Российской Федерации: Учебник для студ. вузов / Под ред. О.В. Врублевской, М.В. Романовского. – 3-е изд., испр. и перераб. – М.: Юрайт-Издат, 2005. – 838 с. Вахрин П.И. Бюджетная система Российской Федерации: Учебник для студ. вузов, обуч. по экон. спец. / П.И. Вахрин. – 2-е изд., испр. и доп. – М.: Дашков и К*, 2005. – 344 с. Дополнительная литература: Акперов И.Г. Казначейская система исполнения бюджета в Российской Федерации: Учебное пособие для вузов / И.Г. Акперов, И.А. Коноплева, С.П. Головач. – М.: Финансы и статистика, 2005. – 350 с. Бюджетная система России: Учебное пособие для студ. вузов, обуч. по экон. спец. / Авт.: Г.Б. Поляк, А.А. Астахов, Л.А. Вафина и др.; Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2005. – 540с. Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.