Страховая сумма

реклама

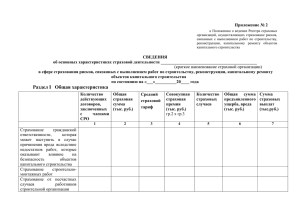

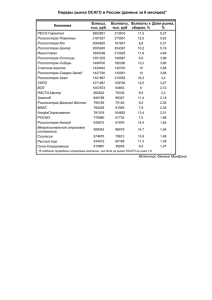

Проблемы и перспективы развития страхового рынка России (Финансовый форум Хельсинки 2006 г.) 600 500 432,4 400 300 276,6 100 300,4 274,5 284,5 200 страховые премии страховые выплаты 490,6 471,6 571,1 289 307,6 231,6 171,8 0 2001 г. 2002 г. 2003 г. 2004 г. 2005 г. 2006 г. Прогноз Динамика страховых премий по видам страхования 250 199,5 200 153,1 150 139,7 0 58,1 40,3 29,3 9,2 2001 г. 185,6 151,2 125,7 104 90,1 100 50 149,4 215,6 219,9 102,9 62 32,1 12,2 2002 г. страхование жизни личное страхование страхование имущ ества 41,5 12,9 2003 г. 102,2 52,9 64 25,3 12,2 2004 г. 16,2 2005 г. 76,6 15,9 13,9 2006 г. Прогноз страхование ответственности обязательное страхование Распределение коэффициента выплат по видам страхования 80 2005 г. жизнь 80 Число страховых организаций 60 50 40 30 20 10 0 0-10 10-20 20-30 30-40 40-50 50-60 60-70 70-80 80-90 90- 100- более 100 120 120 коэффициент выплат Число страховых организаций число компаний 70 2006 г. 70 60 50 40 3 0 20 10 0 0-10 10-2020-3030-4040-50 50-6060- 70-8080-9090-100 100-120более 70 120 Коэффициент выплат 40 35 ОСАГО 30 25 20 15 10 5 0 0-10 10-20 20-30 30-40 40-50 50-60 60-70 70-80 80-90 90-100 более 100 Коэффициент выплат Стимулы повышения спроса на страхование жизни Рост доходов населения Адекватный налоговый режим – выравнивание условий функционирования различных секторов финансового рынка - создание стимулов для корпоративных страхователей - переход на налогообложение «на выходе» Развитие добровольно-принудительного страхования (страхование жизни заемщика кредита и др.) Законодательные инициативы по изменению налогообложения в сфере страхования жизни 1. По налогу на доходы физических лиц При определении налоговой базы не учитывать страховые выплаты: - по договорам добровольного личного страхования на случай смерти; - по договорам добровольного пенсионного страхования (если годовой размер указанных выплат не превышает 80% от среднегодового дохода). Налоговую ставку на доходы физического лица с суммы страховых выплат, в части превышения установленных размеров, снизить с 35 % до 13%. По договорам страхования жизни сроком действия от 5 лет взимать подоходный налог при получении страховой выплаты и при досрочном расторжении договора. Налоговые вычеты для физических лиц Увеличить налоговый вычет с 38 000 рублей до 50 000 рублей: Предоставить на сумму расходов по оплате добровольного пенсионного страхования (в том числе в пользу третьих лиц), но не более 20% от суммы дохода в налоговом периоде; По налогу на прибыль организаций Организациям, в том числе, не являющимися работодателями по отношению к застрахованным, относить на расходы (до 20 000 рублей) затраты по уплате взносов по страхованию жизни на случай смерти по любой причине без ограничения временем исполнения трудовых обязанностей. По единому социальному налогу При определении налоговой базы не учитывать взносы по договорам добровольного пенсионного страхования работников. Налогообложение страхования жизни в европейских странах Страна Налогообложение страховых выплат По смерти По дожитию Аннуитетов Бельгия 10 % выплаты, если были налоговые льготы по премиям 15 % прибыли удерживается, если выплата делается менее, чем через 8 лет действия договора: 10 % прибыли, если премии облагались налогом и договор действовал более 8 лет 15 % прибыли, если выплаты начались после 8 лет действия договора; 10 % пенсионных выплат по возрасту; другие аннуитеты рассматриваются как обычный доход Франция Не облагается, но если умершему было более 70 лет при заключении договора – налог на наследство На прибыль: за 0-4 года – 39,4 %; за 48 лет – 19,4 %; свыше 8 лет – не облагается Временные – нет; пожизненные – частично: до 49 лет – налог на 70 % пенсии, свыше 70 лет – на 30 % пенсии. Великобри тания Нет подоходного, есть на наследство До 40 % на прибыль по договорам с определенными параметрами, по остальным – подоходный налог, при этом учитываются налоги на инвестиционную прибыль, уплаченные страховщиком Подоходный налог на выплату, если премии не облагались налогом Италия Нет 12,5 % прибыли удерживается. Налогооблагаемая база уменьшается на 2 % за каждый год действия договора свыше 10 лет 60 % пенсии облагается подоходным налогом Швейцария Редуцированный налог Редуцированный налог Подоходный налог на весь или часть, в зависимости от источника Динамика страховых премий и выплат по ОСАГО 18 15,6 16 14 14 млрд руб. 12 10 9,3 4,4 4 14,7 13,3 7,7 6,4 6 0 13,7 9,4 8 2 12,7 12,4 11,1 16,1 14,9 14,7 6 6,7 7,4 7,1 7,7 7,5 5,4 3 0,2 3 кв 1,1 4 кв 2003 1 кв 2 кв 3 кв 2004 4 кв 1 кв 2 кв 3 кв 2005 4 кв 1 кв 2 кв 3 кв 2006 4 кв 1 кв 2 кв 2007 период Страховые премии Страховые выплаты Логарифмический (Страховые премии) Логарифмический (Страховые выплаты) 3 кв Итоги 3-х лет реализации ОСАГО Предварительные сведения по ОСАГО за период: 2005 год, первое полугодие 2006 Отчетный период Заключено договоров, вступивших в силу Начислено страховых премий, тыс. руб. Количество страховых случаев Урегулиров Заявленных анных Сумма выплат по страховым случаям, тыс. руб. Всего из них по жизни и здоровью январь 2006 г. июнь 2006 г. 14 775 874 29 643 984 675 270 635 854 14 493 612 134 154 (1%) январь 2005 г. декабрь 2005 г. 28 738 958 54 085 483 1 205 459 1 135 858 26 407 929 228150 (0,86%) Охват страхованием – 90% от эксплуатируемых транспортных средств Жалобы ≈ 5500 или 0,18% от заявленных требований Отозвано лицензий – 12 компаний (доля - 1,1% от сборов по ОСАГО) Совершенствование ОСАГО Изменение механизма выплат по жизни и здоровью – переход к фиксированным суммам 01.07.2008 – Прямое возмещение вреда (потерпевший обращается свою в страховую компанию, в которой застрахована его гражданская ответственность, а не в компанию, в которой застрахована ответственность причинителя вреда) 01.12.2008 – Упрощенное оформление мелких ДТП (нет раненых и погибших, в ДТП участвуют 2 транспортных средства, размер ущерба не более ≈ 750 евро) – без вызова сотрудников ГИБДД 01.01.2008 – предполагаемое вступление в систему «Зеленая карта 2006 год – реализация проекта ЕС по содействию вступлению подача заявки в Совет Бюро «Зеленая карта» 2007 год – решение Совета Бюро, практическая подготовка к работе Участие страховщиков в мероприятиях по безопасности дорожного движения Федеральная целевая программа «Повышение безопасности дорожного движения в 2006 - 2012 годах» Воссоздана Комиссия по безопасности дорожного движения при Правительстве Российской Федерации – в ее состав входят представители страхового сообщества Создана в рамках Комиссии рабочая группа по изучению международного опыта (во главе ФССН) Изучение международного опыта по снижению аварийности на дорогах: Франция – скоростемеры Финляндия – команды по расследованию обстоятельств ДТП, финансирование мероприятий по безопасности дорожного движения (особая благодарность Финскому союзу страховщиков за прием в октябре 2006 года российской делегации и предоставлению возможности изучить финский опыт) Опыт Франции по снижению смертности на дорогах Количество погибших в ДТП в 1971-2003 гг. (средневзвешенный показатель за 12 мес.) к.0 0 к.8 0 де к.7 5 де де к.7 0 4 000 де 6 000 август 1983г.: ограничители скорости декабрь 1983г.: допустимый уровень алкоголя в крови - 0,8 г/л к.9 5 8 000 октябрь 1979г.: ремень без-ти на переднем сиденье де 10 000 ноябрь 1974г.: общее ограничение скорости: 90 км/ч - дороги; 110 км/ч - скоростные магистрали 130 км/ч - автобаны к.9 0 12 000 о запрете вождения в состоянии опъянения де 14 000 к.8 5 16 000 октябрь 1990г.: антиалкогольный контроль ноябрь 2003г.: по инициативе правоохранительных введение органов автоматизированной декабрь 1990 г.: системы контроля январь 1992г.: ограничение скорости скоростного режима введение в городах до 50 км/ч. обязательного июль 1994г.: Обязательный ремень технического допустимый безопасности контроля на переднем сиденье уровень алкоголя в крови - 0,7 г/л июль 1987г.: ужесточение июль 1992г.: санкций июнь 1999г.: новый порядоксентябрь 1995г.: в случае ДТП ужест-е мер за выдачи разрешенный в состоянии многокр. значит. водительских уровень опьянения прав алкоголя - 0,5 г/л превышения скорости введение ответ-ти владельца ТС де 18 000 июнь 1973г.: введение ограничения скорости на магистралях и дорогах 100 км/ч. Обязательный ремень безопасности на пер. июль 1978г. : сиденье. введение закона Страхование на особо опасных объектах На территории Российской Федерации находится свыше 360 000 опасных объектов различного типа из них: свыше 260 000 опасных производственных объектов, свыше 26 000 гидротехнических сооружений, около 42 000 – АЗС и АГНКС, в том числе: 8 000 взрывоопасных и пожароопасных объектов 161 000 км магистральных газопроводов 49 000 км магистральных нефтепроводов 20 000 км магистральных продуктопроводов несколько сотен накопителей промышленных стоков и отходов 60 крупных водохранилищ емкостью более 1 млрд. м3 100 млн. человек (70% населения) проживает в зонах возможного воздействия поражающих факторов и представляющих непосредственную угрозу жизни и здоровью людей при возникновении чрезвычайных ситуаций на промышленных объектах Ежегодно в РФ из-за аварий на опасных объектах наносится вред здоровью свыше 70 000 человек Ежегодно в РФ из-за аварий на опасных объектах погибает около 3 000 человек Факторы, способствующие введению обязательного страхования гражданской ответственности за причинение вреда при эксплуатации опасного объекта Увеличение износа основных фондов на опасных объектах. По данным МЧС России и Ростехнадзора физическое старение и износ основных производственных фондов в большинстве отраслей промышленности и сфере жизнеобеспечения достигло 70%, на взрывоопасных объектах и промысловых трубопроводах степень износа основных производственных фондов достигает 80%, темпы нарастания износа составляют 1-2% в год. Из 447 776 лифтов, эксплуатируемых жилых домах и учреждениях - 24% по данным Ростехнадзора отработали свой нормативный срок. Причем, тенденция старения лифтового парка увеличивается из-за того, что стареют и дома, построенные, прежде всего, с 1968 по 1990 годы. 7% подземных газопроводов отработали срок своей нормативной эксплуатации в 40 лет. Половина всех гидротехнических сооружений (13 тысяч) имеют предельные, для безопасности сроки эксплуатации, около 1,4 тысячи ГТС признаны аварийными Средний годовой рост материальных потерь у пострадавших в денежном выражении составляет 10,4% За 2003-2005 годы прямой ущерб от аварий на опасных объектах составил 8 млрд. рублей. Только на осуществление первоочередных мероприятий по ликвидации чрезвычайных ситуаций за это время было направлено 7,4 млрд. рублей, в том числе из федерального бюджета – 6,9 млрд. рублей (92,8%), из бюджетов субъектов Российской Федерации – 0,5 млрд. рублей (7%). Страховая сумма и страховые выплаты в рамках действующего законодательства Объекты Страховая сумма Опасные производственные объекты 1-й тип – 7 000 000 руб. 2-й тип – 1 000 000 руб. 3-й тип – 100 000 руб. Гидротехнические сооружения Законодательно не урегулировано Автозаправочные и газонаполнительные станции Страховая выплата В пределах страховой суммы В пределах страховой суммы В пределах страховой суммы Законодательно не урегулировано Страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний Страховые выплаты: Размер выплаты Единовременная не может превышать 46 900 руб. Ежемесячные не может превышать 30 000 рублей. Страховая сумма и страховые выплаты по проекту ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» Страховая сумма не может быть менее 10 000 000 и более 6 500 000 000 рублей Страховая выплата Для юридического лица: При причинении вреда имуществу - в размере причиненного вреда, но не более 500 тысяч рублей Для физического лица: а) при причинении вреда жизни - в размере 600 тысяч рублей; б) при причинении вреда здоровью - в размере причиненного вреда, но не более 600 тысяч рублей; в) при причинении вреда имуществу в размере причиненного вреда, но не более 360 тысяч рублей; г) при причинении вреда в связи с нарушением условий жизнедеятельности - в размере причиненного вреда, но не более 200 тысяч рублей; Страховые выплаты в пределах страховой суммы, установленной договором обязательного страхования, производится потерпевшим при каждом страховом случае, независимо от их числа в течение срока действия договора обязательного страхования. Благодарю за внимание