ТЕМА 11 Учет финанс. результата СК

реклама

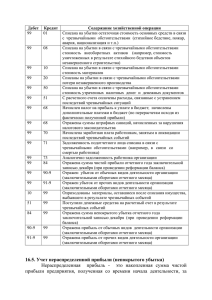

Кафедра бухгалтерского учета и аудита К.э.н. Доцент Гайфулина Надежда Петровна ТЕМА 10 Учет финансового результата в страховых компаниях. Вопросы: 1. Учет финансового результата СК. 2. Учет нераспределенной прибыли (непокрытого убытка). 2 1. Учет финансового результата В СК. Финансовый результат – конечный итог хозяйственной деятельности страховой организации, который выражается в форме прибыли или убытка. Формула определения финансового результата СК: Прибыль (убыток) = Доходы - расходы 3 Схема формирования балансовой прибыли СК: Доходы СК: (+) Страховые взносы по прямому (основному) страхованию; (+) Страховые премии (взносы), по рискам, полученным в перестрахование; (+) Возмещение убытков СК, по рискам, переданным в перестрахование; (+) Возврат страховых резервов; (+) Доходы от инвестирования средств резервов; (+) Операционные доходы кроме доходов от инвестиций; (+) Прочие доходы; (=) Всего доходов. 4 Схема формирования балансовой прибыли СК (продолжение): Расходы СК: (-) Страховые возмещения СК по прямому страхованию (-) Страховые премии (взносы) по рискам, переданным в перестрахование; (-) Возмещение убытков по рискам, полученным в перестрахование; (-) Отчисления в резерв предупредительных мероприятий (РНП); (-) Расходы на ведение дела; (-) Расходы по инвестициям; (-) Операционные расходы, кроме расходов по инвестициям; (-) Прочие расходы; (=) Итого расходов. 5 Характеристика счета учета финансового результата отчетного года СК: Учет ведется на пассивном счете № 99 «Прибыли и убытки». Д счет № 99 «Прибыли и убытки» --страховые выплаты по прямому страхованию; - страховые премии по рискам, переданным в перестрахование; - возмещение убытков по рискам, полученным в перестрахование; - формирование страховых резервов; - отчисления от страховой премии в РНП; - расходы на ведение дела; - расходы от прочих операций; - начисление налога на прибыль; - начисление штрафов, пеней и т.п. К - страховые премии по прямому страхованию; - страховые премии по рискам, полученным в перестрахование; - возмещение убытков по рискам, переданным в перестрахование; - возврат страховых резервов; -прибыль от прочих доходов. 6 Вывод: Таким образом, счет № 99 «Прибыли и убытки» имеет свои особенности: - он не имеет на начало года начального сальдо; - является активно-пассивным и предназначен для формирования финансового результата только отчетного года; - в течение отчетного периода (года) по кредиту отражаются все доходы СК, а по дебету счета – все расходы СК, связанные с получением этих доходов; - сальдо на счете № 99 может быть только в течение отчетного года. 7 Учет доходов от страховых операций в конце отчетных периодов внутри учетного года: Содержание операций дт кт 92/1 92/2 92/3 99 99 99 22/4 99 95 99 Списаны доходы на финансовые результаты от страхования: - страховые премии на финансовые результаты - страховые премии по договорам сострахования - страховые премии по рискам, полученным в перестрахование; - возмещение убытков по рискам, переданным в перестрахование; - возврат страховых резервов; 8 Учет расходов от страховых операций в конце отчетных периодов внутри учетного года: Содержание операций дт кт 99 22/1 99 99 22/2 92/4 99 22/3 99 99 26 95 Списаны расходы на финансовые результаты от страхования: - страховые выплаты по договорам прямого (основного) страхования; - страховые выплаты по договорам сострахования; - страховые премии по рискам, переданные в перестрахование; - возмещение убытков по рискам, полученным в перестрахование; - расходы на ведение дела; - отчисления в страховые резервы; 9 Учет прочих доходов и расходов в конце учетного периода (года): Содержание операций дт кт 91/9 91/9 99 99 99 91/9 99 99 99 91/9 68 68 Списаны прочие доходы и расходы на финансовые результаты: - доходы от инвестирования средств страховых резервов - прочие доходы; - расходы по инвестициям; - прочие расходы; - начислен налог на прибыль; - начислены штрафы, пени и другие санкции НС; 10 2. Учет нераспределенной прибыли (непокрытого убытка): Нераспределенная прибыль – это накопленная сумма прибыли, остающаяся в распоряжении СК после налогообложения, полученная со времени начала ее деятельности, за вычетом накопленной суммы выплаченных дивидендов. Убыток отчетного года может быть списан (покрыт) за счет резервного каптала, целевых взносов учредителей СК, а также за счет уменьшения уставного капитала 11 Структура счет 84 «Нераспределенная прибыль (непокрытый убыток)» Д Счет № 84 «нераспределенная прибыль (непокрытый убыток) К Сальдо – сумма непокрытых убытков прошлых лет на начало периода; - непокрытый убыток отчетного года; - начисление доходов учредителя за счет нераспределенной прибыли отчетного года; Сальдо – сумма непокрытых убытков прошлых лет на конец отчетного периода. Сальдо – сумма нераспределенной прибыли прошлых лет на начало периода; - нераспределенная прибыль отчетного года; - списание убытка отчетного года за счет собственных источников; Сальдо – сумма нераспределенной прибыли прошлых лет на начало периода; 12 Бухгалтерские проводки по учету нераспределенной прибыли (непокрытого убытка): Содержание операций дт кт - списана нераспределенная прибыль отчетного года 99 84 - начислены доходы учредителям за счет 84 75/2 - начислены доходы работникам-учредителям СК 84 70 - списан убыток отчетного года 84 99 - списаны в погашение убытка отчетного года: - целевые взносы учредителей СК 75 84 - резервный капитал 82 84 - уменьшение уставного капитала до размера 80 84 нераспределенной прибыли отчетного года; величины чистых активов СК 13 Вывод: Таким образом, учтет финансового результата в СК ведется на синтетическом счете № 99 «Прибыли и убытки», который не подразделяется на субсчета; Учет нераспределенной прибыли (непокрытого убытка) ведется на одноименном счете № 84. аналитический учет по счету № 84 ведется по направлениям использования средств нераспределенной прибыли. 14 Рекомендуемая литература по теме: «Учет капитала СК» Вещунова Л.Н. «Бухгалтерский учет в страховых организациях», М: ООО изд. «Проспект», 2006г. Глава 17»Учет финансового результата и нераспределенной прибыли (непокрытого убытка)», стр. 471473. Бондаренко Т.Н. Бухгалтерский учет в страховых компаниях, конспект лекций, издательство ВГУЭС, 2003г. Гайфулина Н.П. Практикум, издательство ВГУЭС, 2008г. 15 Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.