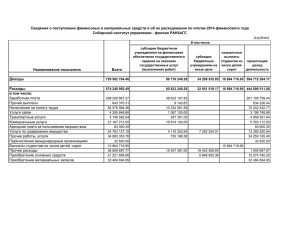

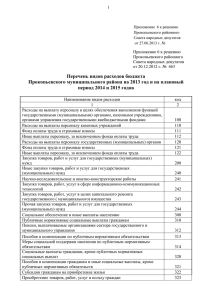

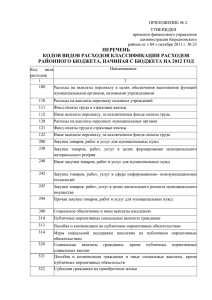

Организация бухгалтерского учета, отчетности и бюджетной

реклама

Организация бухгалтерского учета, отчетности и бюджетной классификации в целях обеспечения деятельности государственных и муниципальных учреждений Докладчик: Романов Сергей Владимирович -заместитель директора Департамента бюджетной политики и методологии Минфина России 10 июля 2010 года СЛАЙД 1 Основные задачи бухгалтерского учета и финансовой отчетности Федеральный закон 129-ФЗ «О бухгалтерском учете» формирование полной и достоверной информации: О результатах деятельности Составе государственного (муниципального) имущества Принятых и ожидаемых обязательств Полученных и ожидаемых финансовых результатах Информация для финансового анализа (оценки рисков) Информация для оценки крупных сделок Иная информация необходимая для: Собственника Финансового органа, органов власти Контрольных органов Руководителей (менеджеров) Основные задачи бухгалтерского учета и финансовой отчетности Предоставление информации Пользователи информации ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ ОРГАНЫ ВЛАСТИ (ФИНОРГАНЫ, ГРБС, УЧРЕДИТЕЛИ) ПОЛУЧАТЕЛИ УСЛУГ СУБЪЕКТЫ ГРАЖДАНСКИХ ОТНОШЕНИЙ (КОНРАГЕНТЫ, ИНВЕСТОРЫ, КРЕДИТОРЫ, КРЕДИТНЫЕ УЧРЕЖДЕНИЯ)_ ИНЫЕ ПОЛЬЗОВАТЕЛИ ВНУТРЕННИЕ ПОЛЬЗОВАТЕЛИ РУКОВОДИТЕЛИ СТРУКТУРА ФИНАНСОВОГО ПЛАНИРОВАНИЯ СТРУКТУРА ВНУТРЕННЕГО КОНТРОЛЯ Основные нормы, формирующие концепцию организации учета и отчетности Закон 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» Закон 129-ФЗ «О бухгалтерском учете» Проект Закона «О бухгалтерском учете» Международные стандарты финансовой отчетности общественного сектора Цели и задачи государственного бухгалтерского учета Основные нормы, формирующие концепцию организации учета и отчетности Закон 83-ФЗ Федеральный закон от 12 января 1996 года № 7-ФЗ "О некоммерческих организациях" Статья 9.1. Государственные, муниципальные учреждения 1. Государственными, муниципальными учреждениями признаются учреждения, созданные Российской Федерацией, субъектом Российской Федерации и муниципальным образованием. 2. Типами государственных, муниципальных учреждений признаются автономные, бюджетные и казенные. Статья 17.1. Изменение типа государственного или муниципального учреждения 1. Изменение типа государственного или муниципального учреждения не является его реорганизацией. При изменении типа государственного или муниципального учреждения в его учредительные документы вносятся соответствующие изменения. Основные нормы, формирующие концепцию организации учета и отчетности Федеральный закон 129-ФЗ «О бухгалтерском учете» Статья 8. Основные требования к ведению бухгалтерского учета 3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. Основные нормы, формирующие концепцию организации учета и отчетности Международные стандарты финансовой отчетности общественного сектора (МСФООС) Критерий “СЕРВИСНЫЙ ПОТЕНЦИАЛ” - один из основных при принятии решения о принадлежности организации к сектору государственного управления частная Цель создания организации Способ достижения цели государственная деньги услуги услуги деньги Основные нормы, формирующие концепцию организации учета и отчетности бюджетные учреждения форма учета бюд/бух. учет бюд/бух. учет Информация не сопастовима требует адаптации Государственные (муниципальные) авт. учреждения хоз/бух. учет в н е ш н и й п о л ь з о в а т е л ь тип организации Государственные (муниципальные) органы бюд/бух. учет казенные учреждения бюд/бух. учет бюджетные учреждения гос/бух. учет государствен. (муниципал.) автономные учреждения гос/бух. учет Единая структура тип организации Государственные (муниципальные) органы форма учета Основные нормы, формирующие концепцию организации учета и отчетности Проект Федерального закона «О бухгалтерском учете» Статья 20. Документы в области бухгалтерского учета 1. К документам в области бухгалтерского учета, используемым на территории Российской Федерации, относятся: 1) национальные стандарты; 2) отраслевые стандарты; 3) рекомендации в области бухгалтерского учета; 4) стандарты экономического субъекта. 2. Национальные и отраслевые стандарты обязательны к применению экономическими субъектами, если иное не установлено в этих стандартах. Основные нормы, формирующие концепцию организации учета и отчетности Проект Федерального закона «О бухгалтерском учете» Национальные стандарты независимо деятельности устанавливают: от вида экономической 5) план счетов бухгалтерского учета и порядок его применения, за исключением плана счетов бухгалтерского учета для кредитных организаций и порядка его применения; 4. Национальные стандарты могут устанавливать специальные требования к бухгалтерскому учету, включая учетную политику, план счетов бухгалтерского учета и порядок его применения, организаций бюджетной сферы, а также к бухгалтерскому учету отдельных видов экономической деятельности. 5. Отраслевые стандарты устанавливают особенности применения национальных стандартов в отдельных видах экономической деятельности. Концепция организации учета Единый План счетов 1-й уровень государственных нормативного (муниципальных) регулирования учреждений Отраслевые 2-й Отраслевые стандарты уровень стандарты Инструкция по бюджетному учету с типовым ПСчетов Инструкция по бухгалтерскому учету с типовым ПСчетов Инструкция по бухгалтерскому учету с типовым ПСчетов казенные бюджетные автономные учетная политика (стандарты) экономического субъекта 3-й уровень 4-й уровень Цели и задачи Целевая статья расходов Вид расходов КОСГУ Классификация расходов в соответствии с расходными обязательствами, подлежащими исполнению за счет средств бюджета, в разрезе программноцелевых и проектных показателей Классификация расходов по видам бюджетных ассигнований в соответствии с положениями бюджетного законодательства. Группировка однородных по видам операций в целях управления бюджетным процессом по расходам и контроля за его исполнением в привязке к определенным требованиям по сонкционированию Классификация операций по их экономическому содержанию в соответствии с международным и стандартами СГФ и СНС СЛАЙД 12 Классификация целей и задач ВР Бюджетные ассигнования на предоставление субсидий в целях оказания государственных (муниципальных) услуг 1 Уровень (группа) 2 Уровень (подгруппа) •Субсидии бюджетным учреждениям •Субсидии автономным учреждениям •Субсидии некоммерческим организациям (кроме БУ и АУ) в соответствии с договорами (соглашениями) на оказание ими государственных (муниципальных) услуг 3 Уровень (элемент) •Субсидии бюджетным учреждениям на возмещение нормативных затрат по оказанию ими государственных (муниципальных) услуг •Субсидии бюджетным учреждениям, за исключением субсидий на возмещение нормативных затрат по оказанию ими государственных (муниципальных) услуг •Субсидии автономным учреждениям на возмещение нормативных затрат по оказанию ими государственных (муниципальных) услуг •Субсидии автономным учреждениям, за исключением субсидий на возмещение нормативных затрат по оказанию ими государственных (муниципальных) услуг СЛАЙД 13 Классификация целей и задач ВР 200 Субсидии бюджетным учреждениям 210 211 Субсидии бюджетным учреждениям на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг 212 Субсидии бюджетным учреждениям, за исключением субсидий на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг Субсидии автономным учреждениям 220 230 Предоставление субсидий в целях оказания государственных (муниципальных) услуг 221 Субсидии автономным учреждениям на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг 222 Субсидии автономным учреждениям, за исключением субсидий на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг Субсидии некоммерческим организациям (кроме БУ и АУ) в соответствии с договорами (соглашениями) на оказание ими государственных (муниципальных) услуг СЛАЙД 14 Классификация целей и задач ВР Бюджетные инвестиции - 1 Уровень (группа) 3 Уровень (элемент) 2 Уровень (подгруппа) •Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) учреждениям •Бюджетные инвестиции в объекты государственной (муниципальной) собственности казенным учреждениям •Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) бюджетным учреждениям •Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) автономным учреждениям •Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям •Бюджетные инвестиции иным юридическим лицам •Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям, основанным на праве оперативного управления •Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям, основанным на праве хозяйственного ведения СЛАЙД 15 500 Бюджетные 510 511 512 513 520 521 522 530 инвестиции Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) учреждениям Бюджетные инвестиции в объекты государственной (муниципальной) собственности казенным учреждениям Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) бюджетным учреждениям Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) автономным учреждениям Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям, основанным на праве оперативного управления Бюджетные инвестиции в объекты государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям, основанным на праве хозяйственного ведения Бюджетные инвестиции иным юридическим лицам СЛАЙД 16