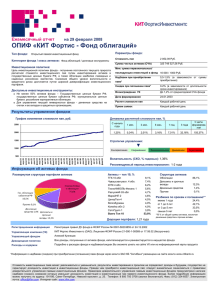

4 Реалии кредитования населения РФ

реклама

Новые ниши для микрофинансовых организаций на финансовом рынке РФ Ведев А. Институт экономической политики им. Е. Т. Гайдара Май 2012 г. 1 Банковская система и экономика (на 01.01.2012) +6.1 трлн. руб. Банки Население Кредиты 6.0 трлн. руб. Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 12.1 трлн. руб. -5.9 трлн. руб. Банки Предприятия Кредиты, облигации 18.6 трлн. руб. Депозиты 12.7 трлн. руб. -1.4 трлн. руб. Банки Внешний мир Кредиты, депозиты, ценные бумаги, наличная валюта 6.2 трлн. руб. Банки Собственные средства 5.0 трлн. руб. 2 Кредиты, депозиты 4.8 трлн. руб. Факторы развития микрофинансирования Увеличение доступности и расширение спектра банковских услуг Создание кредитных историй Повышение финансовой грамотности Социальная функция Борьба с безработицей через стимулирование занятости 3 Реалии кредитования населения РФ Темпы роста розничного товарооборота и реальных располагаемых доходов населения, в % 125 кредитная модель потребления 120 115 110 105 100 95 90 85 розничный т/оборот ! январь 2012г. октябрь июль апрель январь 2011г. октябрь июль апрель январь 2010г. октябрь июль апрель январь 2009г. октябрь июль апрель январь 2008г. октябрь июль апрель январь 2007г. октябрь июль апрель январь 2006г. октябрь 80 реальные распол.д-ды Домашние хозяйства вновь вернулись на кредитную модель потребления, обеспечивая улучшение макропоказателей 4 Реалии кредитования населения РФ Отношение банковских кредитов к депозитам населения, в % 90 80 ! 70 60 50 40 30 20 10 янв.12 июл.11 янв.11 июл.10 янв.10 июл.09 янв.09 июл.08 янв.08 июл.07 янв.07 июл.06 янв.06 июл.05 янв.05 июл.04 янв.04 июл.03 0 янв.03 Соотношение кредиты/депозиты населения (норма мирового опыта – 40%) стремительно возвращается к предкризисному уровню одновременно с падением темпов роста номинальных доходов населения Структурный показатель превышает мировой уровень и приближается к кризисному уровню 5 Реалии кредитования населения РФ Номинальные денежные доходы населения (темпы роста год к году) и процентные ставки по банковским кредитам до 1 года 40 35 30 25 20 15 10 5 фев.05 апр.05 июн.05 авг.05 окт.05 дек.05 фев.06 апр.06 июн.06 авг.06 окт.06 дек.06 фев.07 апр.07 июн.07 авг.07 окт.07 дек.07 фев.08 апр.08 июн.08 авг.08 окт.08 дек.08 фев.09 апр.09 июн.09 авг.09 окт.09 дек.09 фев.10 апр.10 июн.10 авг.10 окт.10 дек.10 фев.11 апр.11 июн.11 авг.11 окт.11 дек.11 фев.12 0 ден.д-ды населения ! Процентные ставки Полиномиальный (ден.д-ды населения) Население увеличивает задолженность по кредитам при стабильных процентных ставках и снижающемся росте номинальных доходов 6 Долговая нагрузка на население Объем платежей домашних хозяйств, связанных с обслуживанием и возвратом банковских кредитов, в % к располагаемым доходам. Debt payments to disposable income 15 14 13 12 11 USA 10 9 Russia 8 7 6 ! дек.11 дек.10 дек.09 дек.08 дек.07 дек.06 5 Относительная долговая нагрузка на доходы домашних хозяйств России уже сопоставима с США 7 Реалии финансовой грамотности населения РФ Расходы населения на покупку недвижимости и прирост банковских депозитов, млн. руб. 3 000 000 2 500 000 2 000 000 1 500 000 1 000 000 500 000 0 -500 000 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Покупка недвижимости 8 Прирост депозитов и вкладов Реалии финансовой грамотности населения РФ Доля расходов на покупку ценных бумаг и прирост наличных денег на руках у населения, в % к приросту сбережений 35% 30% 25% 20% 15% 10% 5% 0% 1999 2000 2001 2002 Покупка ценных бумаг ! 2003 2004 2005 2006 2007 2008 2009 2010 Прирост наличных денег на руках у населения Население доверяет наличным рублям больше, чем финансовым инструментам 9 Реалии финансовой грамотности населения РФ Доля операций по снятию наличных денег в общем объеме операций с картами (в %, левая шкала) и доля оплаты товаров и услуг банковскими картами в частном потреблении (в %, правая шкала). 96 12 94 10 92 90 8 88 6 86 84 4 82 2 80 Снятие наличных ! 2011-3 2011-1 2010-3 2010-1 2009-3 2009-1 2008-3 2008-1 2007-3 2007-1 2006-3 2006-1 2005-3 2005-1 2004-3 2004-1 2003-3 2003-1 2002-3 2002-1 2001-3 0 2001-1 78 Оплата товаров и услуг Банковские карты по-прежнему используются для снятия наличных денег, но объем безналичных платежей возрастает 10 Среднесрочные перспективы Стратегически важный вопрос – вовлечение сбережений населения в финансовый сектор и рациональное их распределение. Противоречия между: • Макрополитикой и интересами населения ФОТ и производительностью труда, плавающий обменный курс, ожидания • Рисками и доходностью - доверие к институтам и инструментам • Между сберегательной и кредитной активностью населения • Между банковским сектором, коллективными инвестициями и финансовыми рынками 11 Кредитование СМБ Отношение объема кредитов СМБ к кредитам крупных компаний, в % 35 30 25 20 15 10 5 ! фев.12 дек.11 окт.11 авг.11 июн.11 апр.11 фев.11 дек.10 окт.10 авг.10 июн.10 апр.10 фев.10 дек.09 окт.09 авг.09 июн.09 апр.09 0 Доля кредитов средним и малым компаниям несколько выше их вклада в ВВП 12 Низкая кредитная активность ИП Отношение объема депозитов индивидуальных предпринимателей к банковским кредитам, в % 45 40 35 30 25 20 15 10 5 ! фев.12 дек.11 окт.11 авг.11 июн.11 апр.11 фев.11 дек.10 окт.10 авг.10 июн.10 апр.10 фев.10 дек.09 окт.09 авг.09 июн.09 апр.09 0 Чистый кредит индивидуальным предпринимателям снижается 13