Ситуация на рынках имущественного страхования. Страхование

реклама

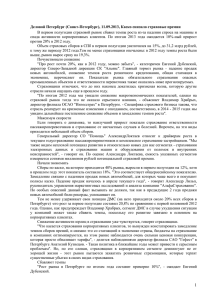

Демпинг: ситуация на отдельных страховых субрынках Александр Михайлович Кудряков, Генеральный директор ОАО «Страховая компания «ПАРИ» 2010 1 Что считать демпингом? Ситуация на отдельных субрынках К вопросу о регулировании рыночных цен на страхование Как бороться с демпингом 2 Что считать демпингом? Демпинг – реализация товаров, работ или услуг по ценам ниже себестоимости. В экономике демпинг в конечном итоге чреват разорением демпингующего хозяйствующего субъекта. Если, конечно, у него нет: •«гениального» стратегического плана – как успешно восстановить фин. устойчивость после захвата намеченной рыночной доли, •неиссякаемого источника акционерного капитала, дешевых и бесконечно «длинных» кредитных ресурсов, •успешного субсидирования убыточных, но «профильных» видов бизнеса, за счет рентабельных видов – «доноров», инвестиционного дохода и проч. Если стремиться минимизировать вероятность разорения, то правильнее и надежнее, особенно в (пере-) страховании, считать, что ничего из перечисленного нет, и не будет. 3 Что считать демпингом? Себестоимость (пере-) страхования Демпинг – реализация товаров, работ или услуг по ценам ниже себестоимости. Что есть себестоимость в страховании? Фундаментальное уравнение цены на (пере-) страхование: Premium= Losses + LAE + UW Expenses + UW Profit Premium – премия Losses – убытки LAE (Loss Adjustment Expenses) - расходы на урегулирование убытков UW Expenses / UW Profit – андеррайтерские расходы/ прибыль Тогда: «Себестоимость» = Актуарная стоимость ожидаемых убытков + Расходы на ведение дела (РВД) Оба слагаемых можно оценить с определенной степенью правдоподобия. И лучше переоценить, чем наоборот РВД можно оценить с более высокой точностью, чем первое. Оценка же, с высокой степенью правдоподобия, математических убытков, особенно затруднена в тех видах (пере-) страхования, где не является большим количество исходов по условно однородным рискам. Например, «море», авиация, коммерческое имущество и т.п. Поэтому в некоторых случаях утверждение: «демпинг есть» - может обладать определенной степенью недостоверности 4 Демпинг, или рыночный тренд? Признак явного демпинга Следует отличать демпинг, в классическим понимании этого слова, от снижения уровня цен вследствие: •конкуренции, •«взросления» отрасли, •изменения представлений «стейкхолдеров» о приемлемой марже и т.д. и т.п. Если цена упала, но в пределах рентабельности – это еще не демпинг. Один из признаков (но еще не доказательство) демпинга – более резкое, чем в отрасли, снижение цены у отдельного рыночного субъекта И, скорее всего, явный демпинг – если на фоне явно нерентабельной деятельности, субъект снижает цены 5 Демпинг в отдельных ценовых компонентах, и его последствия для страховщика (перестраховщика) Недооценка, или умышленное занижение «составляющих» цены (брутто – премии): Последствия -«чистой» (рисковой) премии «Недорезервирование» - издержек на ведение дел Дефицит бюджета операционных расходов, «проедание» резервов и собственных средств - прибыли от прямого страхования Повышение требований к прибыльности иных видов деятельности (инвестиционной) - всех компонентов Снижение финансовой устойчивости, разорение 6 Ситуация с демпингом - мнения коллег А. Григорьев, гендиректор «Ингосстраха»: Новосибирск, новый торговый центр, огромный. Страховая стоимость – 2 млрд рублей. Компания-победитель выигрывает этот тендер за 120 тысяч рублей. Чтобы все знали: 120 тысяч рублей – это стоимость одной витрины. Частота в торговых центрах – более трех случаев за год, всегда. Вот сидит Петер [Мюллер], соврать не даст: стоимость перестрахования по крупным торговым центрам (емкость огневых облигаторов в большинстве компаний составляет 25, 50, у некоторых есть 75, у некоторых чуть побольше) как минимум в 4 раза выше. Вот конкретный пример. И второе – о демпинге в более широком смысле. 2007 год, авиационное страхование. Одним из лидеров на рынок заходит международная уважаемая корпорация Allianz. Заходит с тарифом, в 5 раз меньшим, чем за 2006 год (облигатором). С целью захвата рынка. Ряд компаний на это идут, ряд – оказывают поддержку лидерам авиационного страхования. Тарифы в 2007 году (кто в этой сфере – знает) на авиационное страхование по семи основным авиакомпаниям падают в 2,5 раза сразу. Убытки 2007–2008 года возрастают. Я не говорю сейчас об этих последних, больших. Но «мягкий» рынок авиастрахования, в принципе, закончился. Но международные перестраховщики-лидеры иногда такое вытворяют!.. И когда мы вступили в дискуссию с уважаемым руководством «Альянса», нам цинично сказали: «А мы хотим завоевать ваш рынок». Это чтобы мы понимали, что демпинг – не чисто российская проблема. Н. В. Мартьянова, генеральный директор ЗАО «МАКС» Мы все помним яркие примеры: на открытом конкурсе по страхованию имущества Сбербанка был предложен тариф в 47 раз ниже, чем в предыдущем году. Кризис, сопровождающийся падением сборов - наиболее опасное время для демпинга. В период роста сборов, на демпинг можно было смотреть «сквозь пальцы». Однако, в нынешних условиях, эта проблема нуждается в пристальном контроле. Говорить о вреде демпинга можно бесконечно долго, при этом, это не оспаривается ни одним участником рынка, однако используется практически всеми компаниями. Естественно, путь регулярного снижения цен при всеобщем подорожании услуг ведет в тупик. Возникает знакомая всем «пирамида». Сложившаяся практика участия в государственных конкурсах, зачастую вынуждает страховые организации прибегать к столь «недостойному способу поведения». Зачастую участие в конкурсах сопровождается следующими заявлениями страховщиков: «Сам не выиграю, но зато конкуренту бизнес испорчу». Результат: Страхователи этим пользуются, из года в год уменьшая плановые затраты на страхование 7 Анализ ситуации с динамикой тарифного уровня на отдельных субрынках Проведем анализ ситуации на некоторых важных и крупных страховых субрынках; предмет нашего основного интереса – имущественное страхование. В частном страховании это рынок страхования автотранспорта. В области страхования коммерческого имущества, рассмотрена ситуация в страховании коммерческих грузов. Несколько слов будет сказано также о личном страховании ипотечных заемщиков. Нужно сказать, что существующие в России стандарты РСБУ, финансовой, статистической отчетности, а также способы ее раскрытия на рынке не дают слишком много возможностей для подобного анализа… Спасибо ВСС* _______________________________________________________________________________________ *Для анализа использованы материалы ВСС «Страхование в Российской Федерации. Сборник статистических материалов», январь – сентябрь 2008 г. и январь – сентябрь 2009 г. 8 Ситуация на рынках имущественного страхования. Страхование частного автотранспорта. Некоторые страховщики явно демпингуют В 2009 г. закончился период относительного спокойствия на самом массовом рынке автокаско, которым является страхование автомобилей граждан. За редким исключением, все «моторные» страховщики столкнулись с достаточно резким увеличением убыточности, вызванным падением спроса, что привело к снижению премий, и ростом выплат. Если за 9 мес. 2008 г. в представленной далее выборке был один страховщик с «простым» уровнем выплат более 100 %, то годом позже – уже 5. Страхование автомобильного транспорта граждан, по выборке компаний 2008 (9 мес.) 2009 (9 мес.) Уровень выплат, % 55% 39% Тариф 2009 к Средний тарифу тариф 2008 6,43% 4% 7,22% 14% Средний Уровень Наименование тариф выплат, % Ингосстрах 6,16% 73% УралСиб 6,36% 111% Ренессанс Страхование 51% 4,50% 95% Согласие 50% 7,04% 103% ОРАНТА 52% 7,09% 126% ГУТАСтрахование 42% 7,49% 97% МАКС 112% 6,43% 94% СОГАЗ 76% 5,69% 130% ВТБ Страхование 50% 6,40% 50% Ростра 19% 16,72% 39% НСГ 73% 8,22% 150% ПАРИ 90% 6,96% 71% 54% 6,10% 89% Итого *Совокупная рыночная страховая премия - 60 млрд. руб. Рыночна я доля (по Доля в премии)* выборке 21,3% 44,4% 6,8% 14,2% 6,50% 7,10% 6,56% 45% 1% -7% 5,9% 4,3% 2,3% 12,3% 9,0% 4,8% 5,29% 6,69% 4,52% -29% 4% -21% 1,9% 1,6% 1,5% 3,9% 3,3% 3,1% 6,88% 6,16% 6,78% 6,94% 6,48% 8% -63% -18% 0% 6% 1,0% 0,9% 0,3% 0,2% 48,0% 2,2% 1,9% 0,6% 0,4% 100,0% - "простой" уровень выплат свыше 100 % - средний тариф в 2009 г. снизился 9 Ситуация на рынках имущественного страхования. Страхование частного автотранспорта. Тотального снижения тарифов не наблюдается. Что касается «гражданского» рынка автокаско в целом, то здесь несколько неожиданный результат. Проведенное исследование динамики изменения средних тарифов на рынке не подтверждает тотального массового демпинга – если таковым считать массовое снижение тарифов - на фоне явных убытков. Правда, есть данные по рынку только за 9 мес. 2009 г., и нужно учитывать возможные изменения структур страховых портфелей. Но по выборке компаний, с рыночной долей почти в 50 %, средний тариф в целом на рынке не только не снизился, но и вырос на 6 %. Возможно, это произошло из-за «вымывания» коммерческого грузового транспорта, или из-за перезаключения договоров. Отдельные же компании действовали по разному, кто – то понизил среднепортфельный тариф до 30 % и даже на 50 %, кто – то сделал наоборот. Основные лидеры, как правило, тарифы повысили. А другого, столь же действенного, способа попытаться справиться с возросшей убыточностью, у них и не было Страхование автомобильного транспорта граждан, по выборке компаний 2008 (9 мес.) 2009 (9 мес.) Уровень выплат, % 55% 39% Тариф 2009 к Средний тарифу тариф 2008 6,43% 4% 7,22% 14% Средний Уровень Наименование тариф выплат, % Èí ãî ññòðàõ 6,16% 73% ÓðàëÑèá 6,36% 111% Ðåí åññàí ñ Ñòðàõî âàí èå 51% 4,50% 95% Ñî ãëàñèå 50% 7,04% 103% Î ÐÀÍ ÒÀ 52% 7,09% 126% ÃÓÒÀÑòðàõî âàí èå 42% 7,49% 97% Ì ÀÊÑ 112% 6,43% 94% ÑÎ ÃÀÇ 76% 5,69% 130% ÂÒÁ Ñòðàõî âàí èå 50% 6,40% 50% Ðî ñòðà 19% 16,72% 39% Í Ñà 73% 8,22% 150% Ï ÀÐÈ 90% 6,96% 71% 54% 6,10% 89% Итого *Совокупная рыночная страховая премия - 60 млрд. руб. Рыночна я доля (по Доля в премии)* выборке 21,3% 44,4% 6,8% 14,2% 6,50% 7,10% 6,56% 45% 1% -7% 5,9% 4,3% 2,3% 12,3% 9,0% 4,8% 5,29% 6,69% 4,52% -29% 4% -21% 1,9% 1,6% 1,5% 3,9% 3,3% 3,1% 6,88% 6,16% 6,78% 6,94% 6,48% 8% -63% -18% 0% 6% 1,0% 0,9% 0,3% 0,2% 48,0% 2,2% 1,9% 0,6% 0,4% 100,0% - "простой" уровень выплат свыше 100 % - средний тариф в 2009 г. снизился 10 Ситуация на рынках имущественного страхования. Страхование коммерческих грузов. «Упали» практически все… Среднерыночный тариф снизился на 17 % (по выборке страховщиков). Ситуация оценивается почти как тревожная, ибо возможны колебания убыточности, а также мы за цифрами можем не видеть реальной «рисковой» премии отдельных страховщиков, и, соответственно, истинной убыточности. Страховая деятельность подвержена той цикличности, когда убыточность резко возрастает в отдельные годы, вследствие крупных убытков Страхование грузов, по выборке компаний (совокупная рыночная доля - 22 %) Наименование 2008 г. (9 мес.) Уровень Средний выплат, % тариф, % Èí ãî ññòðàõ 24,0% 0,08% Ñà Ðåí åññàí ñ 11,5% 0,12% Ñòðàõî âàí èå Àëüÿí ñ 29,2% 0,23% ÑÊ_Ï ÀÐÈ 15,3% 0,21% ÂÑÊ 11,2% 0,07% Àëüô àñòðàõî âàí 16,9% 0,05% èå ÐÅÑÎ -Ãàðàí òèÿ 7,7% 0,16% ÐÎ ÑÍ Î 12,1% 0,09% Ñî ãëàñèå 20,0% 0,15% Ñà ÓðàëÑèá 35,3% 0,01% Ì ÀÊÑ 0,6% 0,24% ÃÓÒÀ0,8% 0,30% Ñòðàõî âàí èå Ì ÑÊ 8,5% 0,01% ß êî ðü 0,5% 0,86% Þ ãî ðèÿ 10,2% 0,12% Î ÐÀÍ ÒÀ 10,9% 0,11% Í Ñà 5,7% 0,14% ÑÎ ÃÀÇ 4,1% 0,40% Итого 15,1% 0,044% Рыночная совокупная премия - 11,1 млрд. руб. 2009 г. (9 мес.) Тариф 2009 Рыночная доля (по Уровень Средний к тарифу премии)* выплат, % тариф, % 2008 27,6% 26,4% 0,046% 0,139% -39% 19% 4,68% 2,29% 96,6% 16,8% 18,1% 22,9% 0,142% 0,175% 0,064% 0,012% -39% -17% -11% -73% 2,08% 2,04% 1,67% 1,52% 4,0% 18,8% 28,4% 11,0% 3,7% 0,3% 0,016% 0,083% 0,119% 0,045% 0,171% 0,237% -90% -11% -23% 784% -28% -21% 1,45% 1,44% 1,11% 0,89% 0,72% 0,52% 16,2% 0,5% 47,1% 62,2% 2,4% 33,2% 27,4% 0,003% 0,200% 0,113% 0,032% 0,129% 0,500% 0,036% -40% -77% -2% -71% -6% 25% -17% 0,50% 0,39% 0,24% 0,21% 0,19% 0,18% 22,13% 11 Ситуация на рынках имущественного страхования. Личное ипотечное страхование Рассмотрим также ситуацию на рынке личного страхования заемщиков ипотечных кредитов. Этот рынок выбран не случайно. На этом рынке страховщик принимает долгосрочные страховые обязательства. На рынках страхования с "короткими" обязательствами, негативные последствия демпинга проявляются достаточно быстро. Как было рассмотрено выше, это видно уже на годовых результатах убыточности. Опасность же демпинга в долгосрочных обязательствах заключается в откладывании того момента, в который управляемый "ручеек" требований превратится в мощный поток. По каждому принятому страховому обязательству, риск его наступления возрастает течением времени. 12 Ситуация на рынках имущественного страхования. Личное ипотечное страхование Демпинг здесь вероятен, во - первых, из - за недооценки "рисковой" премии, в силу известных причин - нехватка "длинной" страховой статистики смертности, нетрудоспособности, некачественный андеррайтинг, борьба за рыночную долю и т.д. Во - вторых, страховщики вынуждены платить огромные комиссионные нестраховым посредникам, включая банки - до 40 %. "Уложить" реальные издержки в тарифную структуру, и остаться при этом конкурентоспособным - задача, которую каждый страховщик решает по своему. На этом рынке сильна волатильность цены. Если, к примеру, гражданин желает застраховать каско автомобиля, он вряд ли столкнется со случаями, когда страховщики назовут тарифы, отличающиеся в разы. Но при попытке страхования своей жизни, трудоспособности, это возможно, здесь степень "сходимости" рыночных котировок существенно ниже. Не всегда страховщики тонко "настраивают" цены с учетом конкретного варианта объема обязательств, коих на рынке сейчас существует большое количество. 13 К вопросу о регулировании рыночных цен на страхование "И для этого стоит создавать рабочие группы, комитеты и т.д." - а смысл? это неэффективно. Нужно вводить минимальные тарифы, ниже которых страховщики не имеют право опускаться. Факты демпинга - публиковать на сайте ФССН и наказывать нарушителей рублем» – с одного страхового форума - на тему демпинга в страховании Государство – неэффективный регулятор рыночных цен на работы, товары, услуги вообще - на любые, трудно вспомнить хоть какой-то положительный пример. Особенно когда нужно ограничить цены «снизу», не допустить демпинга. Исключение, возможно, составляют только зарождающиеся (типа ОСАГО) и масштабные рынки обязательного страхования. Проблема – в высокой «волатильности» и дифференцированности тех величин, которые называются страховыми тарифами, которые имеют не только экономическую, но и вероятностную природу формирования. И вряд ли государство может и должно изыскать такие ресурсы, чтобы лучше, чем каждый коммерческий (пере-) страховщик, непосредственно заинтересованный в конечных результатах своей деятельности, разобраться в этой природе. Другой вопрос – как страховщики разбираются с текущими и перспективными результатами своей деятельности. Проводят ли «стресс – тестирование», прогнозируют ли долгосрочные результаты? 14 К вопросу о регулировании рыночных цен на страхование «…Страховой бизнес в своей основе имеет дело с неопределенностью. Поэтому страховщик должен учитывать широкий диапазон возможных последствий, которые могут оказывать воздействие на текущее и ожидаемое в будущем финансовое положение. … Стрессовые тесты являются инструментом управления в страховании. Такие тесты должны быть основополагающими элементами общих рамок управления рисками и определения достаточности капитала страховщика. Для страховщиков стрессовое тестирование – подходящий инструмент для использования при оценке рисков, которым они подвержены, и для выяснения пределов своих собственных возможностей в принятии рисков. Они должны помочь страховщику при принятии решения о том, нужны ли и какие-либо действия, чтобы препятствовать принятию нежелательных, с точки зрения перспектив собственно страховщика, надзора и страхователей, рисков. Для многих страховщиков это может потребовать радикального изменения подхода к управлению рисками. …Например, стрессовые тесты должны отражать тот факт, что у разных страховщиков застрахованы разные классы рисков, приняты разные уровни рисков, имеются различные системы продаж, задействованы разные перестраховочные организации, имеются различные каналы распределения активов, классифицированные по типу инвестиций, или имеются разные операционные и контрольные системы…. Страховщик должен применять стрессовое тестирование для стратегического планирования и планирования на случай непредвиденных обстоятельств….» ________________________________________________________________________________________ Из рекомендаций № 8 Международной ассоциации страховых надзоров «Проведение стрессового тестирования страховщиками» (октябрь 2003 г.) 15 К вопросу о регулировании рыночных цен на страхование Государство, в лице ФССН, достигло положительных изменений в освещении ситуации на рынке. Появилась возможность узнать о ситуации в отдельных рыночных сегментах. За всю обозримую историю страхования в России, впервые в 2009 г. «регулятор» стал публиковать более детальные данные, например, о страховании грузов, страховании наземного транспорта, из которых стало возможным составить хотя бы элементарное представление об убыточности страховщиков. Но «за кадром» остались многие важные субрынки (то же ипотечное страхование и т.д. и т.п.)!!! Для сравнения - http://www.iii.org/ (Институт страховой информации, США) 16 Как бороться с демпингом •Совершенствование стандартов финансовой и статистической отчетности •Государство должно более полно и прозрачно освещать ситуацию на страховом, перестраховочном рынках, и особенно - на субрынках •Саморегулируемые организации, профессиональные стандарты и правила •Развитие института актуариев Поскольку точный прогноз по будущим результатам при резко падающих тарифах сделать невозможно, то надо «сопротивляться» рынку. Вести себя «по – кулацки» - это лучший инструмент и способ остаться платежеспособным и прибыльным 17 Благодарю за внимание! 18