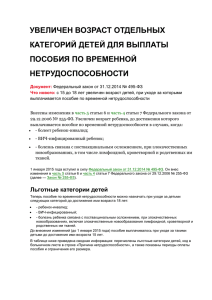

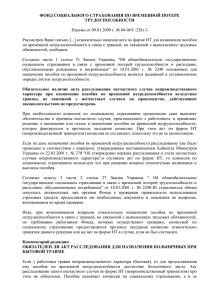

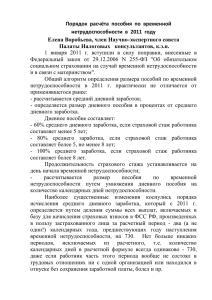

Сложные вопросы исчисления социальных пособий.

реклама

ООО «Центр экономических технологий» Семинар для бухгалтеров и руководителей 14 МАЯ 2015г. Сложные вопросы исчисления социальных пособий Расчет в программе «1С:Зарплата и управление персоналом 8» Корягина Татьяна Владимировна сертифицированный специалист 1С. Пособия, выплачиваемые фондом социального страхования • Пособие по временной нетрудоспособности; • Пособие по беременности и родам; • Пособие при усыновлении ребенка; • Единовременное пособие женщинам, вставшим на учет в женской консультации в ранние сроки беременности (до 12 недель); • Единовременное пособие при рождении ребенка; • Ежемесячное пособие по уходу за ребенком; • Социальное пособие на погребение; • Оплата дополнительных выходных дней одному из родителей для ухода за детьми-инвалидами и инвалидами с детства до достижения ими возраста 18 лет. Пособие по временной нетрудоспособности Часть 1 Пособие по временной нетрудоспособности Кто имеет право на пособие: • Право на пособие имеют граждане, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности – застрахованные лица. Застрахованными лицами являются: • Граждане РФ • Постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства • Иностранные граждане и лица без гражданства, временно пребывающие в России (за исключением ВКС) имеют право на получение страхового обеспечения в виде пособия по временной нетрудоспособности при условии уплаты за них страховых взносов страхователями за период не менее 6 месяцев, предшествующих месяцу, в котором наступил страховой случай. Пособие по временной нетрудоспособности Статус физического лица Пособие по временной нетрудоспособности Порядок расчета пособия • Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности • При начислении пособия в 2015 году учитывается средний заработок за 2013 и 2014 годы. • В случае, если в двух календарных годах, непосредственно предшествующих году наступления страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению работника могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия. Пособие по временной нетрудоспособности Порядок расчета пособия • В среднем заработке для исчисления пособий учитывается не только заработок, полученный у данного страхователя, но и, в общем случае, заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей). • Для подтверждения заработка, полученного у другого страхователя, работник должен представить справку о сумме заработка, из которого должно быть исчислено пособие, с места работы (службы, иной деятельности) у другого страхователя (либо копию справки, заверенную в установленном порядке). • В случае отсутствия у застрахованного лица на день обращения за пособием справки (справок) о сумме заработка пособие назначается и выплачивается на основании представленных застрахованным лицом и имеющихся у страхователя сведений и документов. • После представления застрахованным лицом справки (справок) производится перерасчет назначенного пособия за все прошлое время, но не более, чем за три года, предшествующих дню представления справки. Пособие по временной нетрудоспособности При устройстве на работу сотрудник не предоставил сведения о своих доходах за более ранний период. • Законодательством предусмотрено два варианта отсутствия сведений о заработке за предыдущие два года: 1. Не было заработка • Рассчитывается из МРОТ 2. Заработок был, сведений нет • Запрос в ПФР (Приложение №1 к Приказу Министерства здравоохранения и социального развития РФ от 24.01.2011 г №20н) Пособие по временной нетрудоспособности Пособие по временной нетрудоспособности Если на момент наступления временной нетрудоспособности работник занят у нескольких работодателей, то пособие по временной нетрудоспособности ему назначается и выплачивается: • по всем местам работы (т.е. отдельно каждым работодателем) если и в двух предшествующих календарных годах он был занят у тех же работодателей. (каждый работодатель учитывает заработок, полученный только у него. Ограничение на сумму годового заработка применяется отдельно каждым работодателем); • по одному из последних мест работы по выбору работника если в двух предшествующих календарных годах он был занят у других работодателей (учитывается заработок, полученный от всех работодателей, подтвержденный справкой о сумме заработка, но суммарно не более максимальной величины учитываемой при исчислении пособия годового заработка). Пособие по временной нетрудоспособности Сотрудник предоставил для оплаты листки нетрудоспособности в организации по основному месту работы и по совместительству Совместителям пособие назначается с учетом следующих особенностей(ч 2 – 2.2. ст. 13 Закона №255-ФЗ и п.19 Совет постановления Правительства РФ от 15.06.2007 №375): Не назначать пособие • Если сотрудник на момент наступления болезни занят у нескольких совместителю, который отработал работодателей и в расчетный период (в двух предыдущих календарных годах) был занят у них же – пособие выплачивается полет. всем местам работы; менее 2-х Рекомендовать сотруднику за • Если сотрудник на момент наступления болезниобращаться занят у нескольких работодателей а в расчетный период был занят упособия других работодателей – выплатой к работодателю пособие выплачивается по одному из последних мест работы по выбору только по основному месту его физлица; работы. При этом нужно выдать • Если сотрудник на момент наступления болезни занят у нескольких сотруднику о сумме работодателей а в расчетный период был занят каксправку у этих, так и у других работодателей – пособие выплачивается по всемначисленного местам работы или заработка, ему попо одному из них по выбору физлица; совместительству. Пособие по временной нетрудоспособности • В средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, включаются все виды выплат в пользу застрахованного лица, на которые были начислены страховые взносы в Фонд социального страхования Российской Федерации. • Средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом № 212-ФЗ предельную величину базы для начисления страховых взносов. • максимальная величина учитываемого при исчислении пособия годового заработка составляет: • • • • • Для 2015 г. – 670 000 руб. Для 2014 г. – 624 000 руб. Для 2013 г. – 568 000 руб. Для 2012 г. – 512 000 руб. Для 2011 г. – 463 000 руб. Пособие по временной нетрудоспособности • В случае, если застрахованное лицо не имело заработка за два предшествующих календарных года или если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц оказывается ниже минимального размера оплаты труда, установленного на день наступления временной нетрудоспособности, то средний заработок принимается равным МРОТ. • С 01.01.2015 МРОТ равен 5 965 руб. (Федеральный закон от 01.12.2014 № 408-ФЗ). Пособие по временной нетрудоспособности Учет стажа: страховой стаж • 8 и более лет – 100 % среднего заработка • от 5 до 8 лет – 80 % среднего заработка • до 5 лет – 60 % среднего заработка • стаж менее 6 месяцев, пособие выплачивается в размере не превышающем за полный календарный месяц МРОТ, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются РК к заработной плате, в размере не превышающем МРОТ * РК Пособие по временной нетрудоспособности Страховой стаж • Приказ Минздравсоцразвития РФ №91 от 06.02.2007г. в редакции приказа Минздравсоцразвития РФ №740н от 11.09.2009г. • Исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). • При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Пособие по временной нетрудоспособности Страховой стаж • С учетом календарного порядка • Отсекаем полные годы, полные месяцы • А вот оставшиеся кусочки – перевести в дни, поделить на 30, потом на 12 • Пример 14.09.2014 – 16.03.2015 184 / 30 = 6 мес. и 4 дня 5 мес. + 17 + 16 = 5 мес. + 33 дня = 6 мес. и 3 дня Пособие по временной нетрудоспособности Военная и иная служба, предусмотренная Законом №4468-I, которую работник проходил с 1 января 2007 года. Пособие по временной нетрудоспособности Порядок расчета пособия 1. Определяется средний дневной заработок D = S / 730 где S - суммы заработка застрахованного лица за два предшествующих календарных года (с учетом ограничения его максимального годового размера) • Максимальный размер среднедневного заработка в 2015 г. составляет: (568 000 руб. + 624 000 руб.) / 730 = 1 632,88 руб. 2. Определяется размер дневного пособия R = D * P где P - размер пособия, установленного в процентном выражении к среднему заработку. 3. Подсчитывается размер пособия по временной нетрудоспособности R * N где N - число календарных дней, приходящихся на период временной нетрудоспособности. Пособие по временной нетрудоспособности В соответствии с Федеральным законом от 22.12.2014 № 421-ФЗ для граждан, постоянно проживавших по состоянию на 18 марта 2014 года в Крыму предусмотрен особый порядок исчисления пособий по временной нетрудоспособности. • • для случаев 2015 года заработок за 2014 год делится на 289 дней, для случаев 2016 года – заработок за 2014 и 2015 годы делится на 654 дня. • при этом за указанные годы учитывается весь заработок, т.е. не ограничивается предельной величиной базы для начисления страховых взносов в соответствующем году; однако среднедневной заработок ограничивается: для случаев • 2015 года – суммой 1 632,88 руб., • 2016 года – 1 772,60 руб. = (624 000 + 670 000) / 730. • Исключение составляют пособия в связи с несчастным случаем на производстве или профзаболеванием – они ограничиваются максимальным размером ежемесячной страховой выплаты, как и при общем порядке расчета. Пособие по временной нетрудоспособности Ограничение пособия ст. 8 Закона 255 ФЗ Размер пособия подлежит снижению в случае: • Нарушения застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом. • Неявки застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы. • Заболевания или травмы, наступившей вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением. При наличии одного или нескольких из перечисленных выше оснований, пособие выплачивается застрахованному лицу в размере, не превышающем за полный календарный месяц МРОТ • по первым двум основаниям – со дня, когда было допущено нарушение; • по причине опьянения – за весь период нетрудоспособности. Пособие по временной нетрудоспособности Финансирования выплат пособий по временной нетрудоспособности определяет ст. 3 Закона № 255-ФЗ • за первые три дня временной нетрудоспособности – за счет средств работодателя (страхователя); • за остальной период, начиная с 4-го дня временной нетрудоспособности – за счет средств ФСС РФ. • Финансирование выплаты пособий по временной нетрудоспособности в связи с необходимостью осуществления ухода за больным членом семьи, при карантине, протезировании, долечивании в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения выплачиваются за счет средств ФСС РФ с 1го дня временной нетрудоспособности. • Пособия по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием полностью возмещаются за счет средств ФСС РФ. Пособие по временной нетрудоспособности Пособие не назначают • За период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ; • За период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата; • период заключения под стражу или административного ареста; • период проведения судебно-медицинской экспертизы; • период простоя, за исключением случая, когда нетрудоспособность наступила до периода простоя и продолжалась в период простоя. • временная нетрудоспособность наступила в результате установленного судом умышленного причинения застрахованным лицом вреда своему здоровью или попытки самоубийства; • временная нетрудоспособность наступила вследствие совершения застрахованным лицом умышленного преступления. Пособие по беременности и родам Часть 2 Пособие по беременности и родам • В соответствии с ч. 1 ст. 2 Закона № 255-ФЗ право на пособие по беременности и родам имеют женщины, подлежащие обязательному социальному страхованию в связи с материнством – застрахованные лица. • Застрахованные лица имеют право на указанное пособие так же при усыновлении им ребенка (детей) в возрасте до 3-х месяцев. • Если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста 1,5 лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков. Пособие по беременности и родам Продолжительность выплаты пособия • Пособие выплачивается женщине за период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов. • Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных до родов. Выплата пособия при усыновлении • При усыновлении ребенка (детей) в возрасте до трех месяцев пособие по беременности и родам выплачивается за период со дня его усыновления и до истечения 70 (в случае одновременного усыновления двух и более детей — 110) календарных дней со дня рождения ребенка (детей). • В случае усыновления ребенка обоими супругами пособие выдается тому супругу, которому предоставлен отпуск в связи с усыновлением ребенка. Пособие по беременности и родам Расчет пособия • Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т.е. при наступлении отпуска в 2015 г. за 2013 г. и 2014 г. • В соответствии со ст. 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка. • Если на момент наступления отпуска по беременности и родам работница занята у нескольких работодателей, то пособие по беременности и родам ей назначается и выплачивается: • По всем местам работы • По одному из последних мест работы по выбору сотрудника Пособие по беременности и родам Расчет пособия • В случае если в двух календарных годах, непосредственно предшествующих году наступления страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению работницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия. • В случае если работница не имела заработка за два предшествующих календарных года или если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц оказывается ниже МРОТ, установленного на день наступления страхового случая, то средний заработок принимается равным МРОТ. С 01.01.2015 МРОТ равен 5 965 руб. Пособие по беременности и родам Расчет пособия • Если застрахованное лицо на момент наступления страхового случая работает на условиях не полного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляется пособие в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. • В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат в пользу застрахованного лица, на которые были начислены страховые взносы в ФСС РФ в соответствии с законом №212 ФЗ. Пособие по беременности и родам Расчет пособия • С 1 января 2013 г. среднедневной заработок определяться путем делением суммы начисленного заработка за два календарных года, предшествующих году наступления страхового случая, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды: • периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком; • периоды освобождения от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату не начисляются страховые взносы. • Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам. • В 2015 г. максимальный размер среднедневного заработка для пособий по материнству составляет составляет: (568 000 руб. + 624 000 руб.) / 730 =1 632,88 руб. Пособие при усыновлении. Пособие при установке на учет в ранние сроки беременности. Пособие при рождении ребенка. Часть 3 Пособие при усыновлении • Единовременное пособие при передаче ребенка в семью, независимо от возраста ребенка – в 2015 году 14 497,00 рублей на каждого ребенка. • В случае усыновления ребенка-инвалида, ребенка старше 7 лет, а так же детей, являющимися братьями и (или) сестрами, размер этого пособия составляет 110 775,00 рублей. Эта повышенная плата относится ко всем усыновлениям, судебные решения по которым вступили в силу после 1 января 2013 года Пособие при установке на учет в ранние сроки беременности • В соответствии со статьей 9 Федерального закона от 19 мая 1995 г. № 81-ФЗ "О государственных пособиях гражданам, имеющим детей" женщины, вставшие на учет в медицинских учреждениях в ранние сроки беременности (до двенадцати недель), имеют право на единовременное пособие дополнительно к пособию по беременности и родам. • На 01.01.2015 размер пособия с учетом индексации составляет 543,67 руб. • Пособие этого вида выплачивается на основании справки из женской консультации либо другого медицинского учреждения, поставившего женщину на учет в ранние сроки беременности. • Единовременное пособие выплачивается за счет средств ФСС РФ и не подлежит обложению НДФЛ и страховыми взносами Пособие при рождении ребенка – В соответствии со статьей 11 Федерального закона от 19 мая 1995 г. № 81-ФЗ "О государственных пособиях гражданам, имеющим детей" при рождении ребенка один из родителей либо лицо, его заменяющее (опекун), имеет право на единовременное пособие. – В случае рождения двух и более детей пособие выплачивается на каждого ребенка. – На 01.01.2015 размер пособия с учетом индексации составляет 14 497,80 руб. – Для назначения и выплаты единовременного пособия при рождении ребенка лицо, имеющее право на пособие, представляет в бухгалтерию: • заявление о назначении этого пособия; • справку о рождении ребенка, выданную органами ЗАГС. • В случае если оба родителя работают (служат, учатся), дополнительно представляется справка с места работы (службы, учебы) другого родителя о том, что такое пособие не назначалось. Ежемесячное пособие по уходу за ребенком. Часть 4 Ежемесячное пособие по уходу за ребенком • Право на ежемесячное пособие по уходу за ребенком имеют, застрахованные лица, в частности, матери либо отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком, подлежащие обязательному социальному страхованию и находящиеся в отпуске по уходу за ребенком. • Право на ежемесячное пособие по уходу за ребенком сохраняется и в том случае, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому, а также в случае продолжения обучения. • Если в период нахождения в отпуске по уходу за ребенком у матери наступает отпуск по беременности и родам, то она имеет право выбрать, какое пособие ей получать в период совпадения отпусков. Ежемесячное пособие по уходу за ребенком • Ежемесячное пособие по уходу за ребенком выплачивается в размере 40 процентов среднего заработка застрахованного лица, но не менее минимального размера этого пособия, установленного Федеральным законом "О государственных пособиях гражданам, имеющим детей". • Расчетным периодом для исчисления пособий считается период в два календарных года, предшествующих году наступления страхового случая. • С 1 января 2013 г. среднедневной заработок определяться путем делением суммы начисленного заработка за два календарных года, предшествующих году наступления страхового случая, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды: • периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком; • периоды освобождения от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату не начисляются страховые взносы. Ежемесячное пособие по уходу за ребенком • В 2015 г. максимальный размер среднедневного заработка для пособий по материнству составляет составляет: (568 000 руб. + 624 000 руб.) / 730 =1 632,88 руб. • В связи с этим предельный размер пособия по уходу за ребенком до 1,5 лет в 2015 году равен 19 855,82 руб. Ежемесячное пособие по уходу за ребенком • Подсчитывается средний заработок, из которого будет исчисляться ежемесячное пособие по уходу за ребенком. • Средний заработок определяется как произведение среднего дневного заработка на 30,4. • Размер ежемесячного пособия по уходу за ребенком определяется путем умножения среднего заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку. Ежемесячное пособие по уходу за ребенком Минимальный размер пособия • с 1 января 2015 г. минимальные размеры ежемесячного пособия составляют: • 2 718,34 руб. по уходу за первым ребенком • 5 436,67 руб. по уходу за вторым ребенком и последующими детьми • В случае ухода одновременно за двумя и более детьми до достижения ими возраста полутора лет размеры пособий, исчисленные в отношении ухода за каждым ребенком, суммируются. • При этом суммированный размер пособия, исчисленный исходя из среднего заработка, не может превышать 100 процентов размера этого заработка, но не может быть менее суммированного минимального размера пособия. ООО «Центр экономических технологий» Семинар для бухгалтеров и руководителей 14 МАЯ 2015г. Сложные вопросы исчисления социальных пособий Спасибо за внимание Корягина Татьяна Владимировна сертифицированный специалист 1С.