11 сентября 2008 Стратегия развития банковского сектора до

реклама

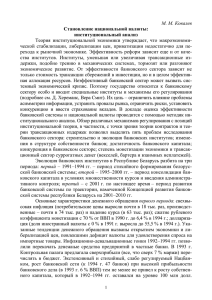

5 сентября 2008 года, Международный банковский форум, г. Сочи Стратегия развития банковского сектора до 2020 года Анатолий Аксаков, Президент Ассоциации региональных банков России, Член Национального банковского Совета, Член Комитета Государственной Думы по финансовому рынку 1 30000 70 25000 60 50 20000 40 15000 % млрд. руб. Масштабы банковской деятельности в Российской Федерации 30 10000 20 5000 10 0 0 2003 * оценка 2004 2005 активы банков, млрд. руб. 2006 2007 2008* активы банков, % ВВП Динамика активов российских банков 3 2,5 2 1,5 1 1.01.07 01.04.07 01.07.07 Вложения в долговые обязательства 1 января 2006 г. = 1 01.10.07 1.01.08 1.04.08 Ссудная задолженность 1.06.08 Активы Структура пассивов кредитных организаций 100% 80% 60% 40% 20% 0% 2001 2002 2003 2004 2005 2006 2007 Другие средства клиентов и прочие пассивы Вклады физических лиц Депозиты юридических лиц Средства, полученные от других банков Собственные средства 2008 Рыночная доля кредитных организаций с иностранным участием 20 15 Активы 10 Кредиты 5 Средства населения 0 2003 2004 2005 на конец периода, % 2006 2007 март 2008 Количество действующих кредитных организаций, их филиалов и внутренних подразделений 40 000 35759 37059 31888 30 000 26 468 27 670 1500 1300 29634 1100 20 000 900 10 000 3 219 3238 3295 3281 3455 700 3490 0 500 01.01.04 01.01.2005 01.01.2006 01.01.2007 01.01.2008 01.06.2008 Филиалы КО Внутренние подразделения КО Количество действующих кредитных организаций (правая шкала) Усиление конкурентного давления со стороны отдельных групп банков (Распределение ответов банков-респондентов) 80 Банки с государственным участием Крупные универсальные частные российские банки (Топ-30) 60 Средние по величине универсальные банки (занимающие позицию не ниж е 100-й в рейтинге по величине совокупных активов) 40 % Банки, контролируемые нерезидентами 20 Крупные региональные банки 0 московские банки региональные банки Специализированные кредитные организации (ипотечные банки, банки-эмитенты кредитных карт) Инвестиционная активность коммерческих банков 5 000 10 4 500 9 4 000 8 3 500 7 3 000 6 2 500 5 2 000 4 1 500 3 1 000 2 500 1 - 0 2000 2001 2002 2003 2004 2005 2006 2007 Инвестиции в основной капитал (собственные средства), м лрд.руб. Инвестиции в основной капитал (привлеченные средства), м лрд.руб. К редиты банковского сектора в основной капитал (правая ш кала, в % к совокупным инвестициям ) Срочная структура портфеля ссуд нефинансовым организациям 100% 14,7 18,9 19,0 20,9 22,1 23,9 23,5 27,7 28,0 28,0 28,1 27,9 27,3 80% 29,5 60% от трех лет от года до трех лет 40% до года 20% 0% 01.01.06 01.01.07 01.04.07 01.07.07 01.10.07 01.01.08 01.04.08 Концепция развития финансового рынка до 2020 года 1. Основные выводы 2. Макроэкономические условия реализации 3. Банковский сектор 4. Страховой сектор 5. Институциональные инвесторы и управление активами 6. Лизинговые услуги 7. Развитие законодательства и регулирования 8. Повышение доступности финансовых услуг Все указанные документы содержатся на CD-диске 10 Экономические вызовы Техническая и технологическая отсталость Устаревшая промышленная, транспортная и социальная инфраструктура Социальное и региональное неравенство Сырьевая ориентация экономики Низкая конкурентоспособность Инвестиционный «голод» Госплан vs. финансовый рынок Система госплана умножение госкорпораций доминирование бюджетных инвестиций увеличение объемов вложений на западных рынках консерватизм, медленное внедрение инноваций игнорирование рыночных институтов и частной инициативы бюрократический подход и административно-командная система Финансовый рынок государство – заказчик финансовой системы поддержка частной инициативы создание условий для увеличения числа и развития финансовых организаций приоритет национального финансового рынка партнерство частного бизнеса и государства борьба с коррупцией и исключение избыточного регулирования Цели и задачи развития Кратное увеличение финансового сектора и реализация его полного функционала Аккумулирование и переток средств Трансформация сбережений в инвестиции Сопровождение торговых операций Функция мониторинга и контроля за деятельностью заемщиков и клиентов Информационное обеспечение экономических субъектов Финансовая система России: необходимость прорыва 90% Великобритания; ВВП 2374,0 Активы прочих финансовых институтов, % ВВП 80% Франция; ВВП 2232,0 70% США; ВВП 13245,0 60% Япония; ВВП 4367,0 Россия, 2020 г. 50% 40% Германия; ВВП 2897,0 30% 20% Россия; ВВП 979,0 10% Казахстан; ВВП 80,4 0% 0% 50% 100% 150% 200% 250% 300% 350% 400% 450% Активы банков, % ВВП Великобритания США Япония Россия Германия Франция Казахстан 14 Оптимальная модель Достаточность капитала 5 4 Долгосрочные источники привлечения 3 Качество активов 2 1 0 Уровень ликвидности Эффективность регулирования Прибыльность операций 2007 год 2020 год (прорыв) Сценарий прорыва и методология Концепция развития финансового рынка до 2020 года Отказ от сегментированного подхода Совместное рассмотрение банковского, фондового, страхового секторов Глубина программирования до 2020 года Сценарный анализ Законодательные и организационные мероприятия Механизмы реализации и контроля 16 Предлагаемые меры: банковский сектор Расширение ресурсной базы Рост капитализации Обеспечение ликвидности Управление рисками Исключение избыточного регулирования Повышение доступности финансовых услуг Расширение ресурсной базы Рынок капиталов Средства населения Жилищные накопительные и безотзывные вклады Сберегательные сертификаты «Вмененные» сбережения Средства институциональных инвесторов Обеспеченные и ипотечные ценные бумаги Корпоративные облигации Секьюритизация Пенсионные накопления Страховые резервы Долгосрочные ресурсы государственных фондов 18 Государственные фонды – источник долгосрочных ресурсов Совокупный объем – 5 трлн рублей Текущие активы – валюта, ценные бумаги американских и европейских эмитентов Прямые процентные потери – десятки млрд долл. ежегодно Возможные направления использования: Участие в капитале банков и иных финансовых организаций Субординированные и целевые займы: долгосрочное рефинансирование Гарантийные и страховые фонды (для целей развития кредитования, биржевой инфраструктуры, новых рынков) 19 Ограничение инфляции Высокая доля немонетарной инфляции (до 46%) Расширение кредитования за счет: валютных кредитов на приобретение оборудования за рубежом; конвертация валютных кредитов, полученных на мировых рынках, в рублевые ссуды кредитования национальных корпораций – источников немонетарной инфляции (ТЭК, аграрный комплекс, транспорт) Рост капитализации Налоговое стимулирование Субординированное и синдицированное кредитование Первичные размещения (IPO) Упрощение процедуры слияний и поглощений Участие институтов развития в капитале банков и иных финансовых организаций Капитализация нерыночных активов 21 Капитализация «нерыночных» активов Модернизация залогового законодательства Спецификация прав на земельные участки недвижимость природные ресурсы (лес, недра, водные объекты), включая права аренды интеллектуальную собственность Повышение их оборотоспособности и вовлечение в финансовый оборот Расширение кредитования и финансирования под эти имущественные объекты 22 Повышение ликвидности Увеличение базы обеспечения и модернизация законодательства об обеспечении Снижение дисконтов при рефинансировании Расширение доступа к рефинансированию ЦБ для малых и средних банков Создание многоуровневой системы рефинансирования и «перелива» ликвидности Поддержка и развитие рынка МБК Управление рисками Разумное смягчение обязательных нормативов Снижение кредитных рисков совершенствование механизмов обеспечения повышение ответственности заемщиков Дифференцированный подход к «федеральным» и «региональным» банкам Развитие финансовых инноваций (деривативы, секьюритизация, проектное финансирование) Повышение качества корпоративного управления Повышение доступности Дифференциация и структурирование банковской системы Отказ от надуманных ограничений: учет региональной неоднородности Снижение административного давления на банки Дистанционное оказание услуг Открытость банковской системы: партнерство банков, иных финансовых посредников и розничных агентов Повышение финансовой грамотности населения 25 Механизмы реализации Государство – заказчик банковской системы Разработка и принятие пакета законодательных и административных решений Создание в Банке России Департамента развития банковской системы и финансового рынка Выработка критериев и постоянный мониторинг реализации Концепции Воссоздание Межведомственной комиссии по развитию финансовой системы при Правительстве 26 Межведомственная комиссия при Правительстве России Участники Комиссии ЦБ, Минфин, МЭР, ФСФР, ФСФН, ФСФМ, ФАС Минрегионразвития, представители ГД и СФ, Ассоциации участников рынка Функции Комиссии выработка политики в сфере развития финансового рынка быстрая подготовка законодательных и иных нормативных актов Непосредственное внесение проектов законов в Государственную Думу Координация мероприятий государственных органов Шаг на пути к созданию Мегарегулятора 27 Законопроекты в развитие Концепции (на CD-диске) О залоге О секьюритизации О жилищных накоплениях Изменения в закон о ПОД/ФТ Изменения в Бюджетный и Налоговый кодексы О потребительском кредитовании 28 Финансовый рынок 2020: показатели Концепции 2020 2008 Активы банков /ВВП 210 - 230 % 67 % Капитал банков /ВВП 25 - 27 % 9% Активы ИИ/ВВП 60 - 90 % 5% 29 Банковский сектор в 2020 году Активы/ВВП – 210-230 % Капитал/ВВП – 25-27% Кредиты физическим лицам/Активы – 3035% Кредиты малому бизнесу/Активы – 15-20% Ипотечные кредиты/ВВП – 40% 30 Стратегия развития банковского сектора до 2020 года Анатолий Аксаков, Член Национального банковского Совета, Член Комитета Государственной Думы по финансовому рынку, Президент Ассоциации региональных банков России http://www.asros.ru 31