Промышленная безопасность в ТНК-BP как

реклама

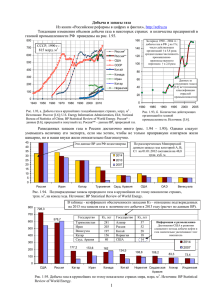

Промышленная безопасность в ТНК-BP как основной фактор при разработке углеводородных ресурсов ТНК-ВР в цифрах Третья по величине нефтяная компания в РФ* Поистине международная компания • Добыча за 1-е полугодие 2012 г. – 1824 тыс. бнэ/сут. (2035 тыс. бнэ/сут. с учетом дочерних обществ) • Входит в десятку крупнейших негосударственных нефтяных компаний мира* • Зрелые активы в Западной Сибири и Оренбурге • Вьетнам: доля в проекте шельфовой газодобычи, трубопроводе и электростанции** • Новые месторождения в стадии добычи – Уват и Верхнечонское • Ямал: новое поколение проектов на неразрабатываемых месторождениях • Венесуэла: доля в проектах добычи тяжелой и легкой нефти • Бразилия: доля в геологоразведочном проекте • Украина и Беларусь: нефтепереработка • Растущий газовый бизнес Беларусь Россия Украина Ресурсная база мирового класса • 39 млрд бнэ запасов 3Р по классификации PRMS Венесуэла Бразилия Полная вертикальная интеграция • Пять НПЗ (в т.ч. один в Украине***) и доля 50% в НПЗ ЯНОС • Мощность нефтепереработки – 769 тыс. барр./сут., доля переработки – 39,2% за 1-е полугодие 2012 г. Вьетнам • Кратность запасов – 21 год (1Р) и 59 лет (3Р) по классификации PRMS • Лидер отрасли по затратам на разведку и разработку и успешности геологоразведки Прочное финансовое положение • Кредитный рейтинг инвестиционного класса • Сильные показатели кредитоспособности • Устойчивые финансовые показатели • Обширная розничная сеть – ок. 1274 АЗК в России, Украине и Беларуси * – по общему объему добытой нефти ** – закрытие сделки по приобретению электростанции запланировано до конца 2012 г. *** – НПЗ в Украине на данный момент законсервирован 2 В десятке крупнейших нефтедобывающих компаний мира ExxonMobil 2.3 2.2 PetroChina** 1.3 2.4 Shell 1.0 1.7 Chevron 1.5 1.8 Petrobras 0.8 2.2 Роснефть 0.5 2.4 Total 1.2 1.8 THK-BP 1.7 0.8 Statoil 0.9 0.7 ENI 0.8 Sinopec 0.9 0 Роснефть 0.7 Нефть 0.1 Газ 0.2 1 Источник: отчетность компаний. 2 R&D Shell 200% ExxonMobil ConocoPhillips ТНК-ВР 150% 100% Chevron 50% BP 0% 0 5 10 15 20 25 Лидер по эффективности капиталовложений среди российских компаний отрасли 0.2 0.9 Газпром нефть 250% Средн. за 3 г. затраты на разведку и разработку (20092011), USD/бнэ 0.3 ConocoPhilips 1.0 300% 1.1 Лукойл Газпром нефть 0.2 Замещение запасов и и затраты на разведку и разработку – на мировом уровне 3 4 5 Капзатраты/бнэ в 1-м п/г '12, USD BP 2.2 Среднегодовой коэфф. замещения запасов за 3 года (2009-2011) по методике SEC Добыча нефти и газа в 2011 г. (с учетом дочерних обществ), млн бнэ/сут У нас прочная конкурентная позиция * Добыча PetroChina – за 2010 г. Источник: консолидированная финансовая отчетность, управленческая отчетность компаний 3 База зрелых месторождений • Запасы 3Р – 24,7 млрд бнэ • На сегодня обеспечивает 83% общей добычи ЖУВ: 1291 тыс. барр./сут. Самотлорское м/р Запасы 3P: 7,7 млрд бнэ Добыча ЖУВ за 1 п/г 2012 г.: 520 тыс. барр./сут. Прочие м/р Западной Сибири Запасы 3P: 5,7 млрд бнэ Добыча ЖУВ за 1 п/г 2012 г.: 193 тыс. барр./сут. Западная Сибирь • Упор на применение новаторских технологий и процессов • Спад добычи замедлен до 0,9% за 1-е п/г '12 по сравн. с 1-м п/г '11 • Обводненность >90% Самотлор Самотлор Москва • Гигантское м/р, 5-е по величине в мире на момент открытия Нянань • Добыча ведется уже более 40 лет • Обеспечивает 32% общей добычи ЖУВ по ТНК-ВР • В будущем останется надежным источником добычи Оренбург • Добыча ведется уже 60-70 лет Нижневартовск Оренбург Оренбургские м/р Запасы 3P: 3,4 млрд бнэ Добыча ЖУВ за 1 п/г 2012 г.: 420 тыс. барр./сут. М/р Нягани Запасы 3P: 7,8 млрд бнэ Добыча ЖУВ за 1 п/г 2012 г.: 142 тыс. барр./сут. • Обеспечивает 27% общей добычи ЖУВ по ТНК-ВР • Солидный рост добычи нефти и газа: на 20,9% за 2007-2011 гг. 4 Новые месторождения: задел на будущее Значительный ресурсный потенциал Проекты на Ямале Запасы 3P: 4,9 млрд бнэ Возможный срок начала разработки: 2016-2019 • Запасы 3P – 14,6 млрд бнэ Уват Рост вклада в добычу Запасы 3P: 1,4 млрд бнэ Год запуска: 2009 Добыча ЖУВ за 1 п/г 2012 г.: 126 тыс. барр./сут. • С нынешних 17% до 20-25% к 2015 г. Мессояха* Проекты на Ямале и Роспан Роспан Сузунское Тагульское Русское Верхнечонское Запасы 3P: 2,4 млрд бнэ Год запуска: 2008 Добыча ЖУВ за 1 п/г 2012 г.: 139 тыс. барр./сут. • Крупная новая нефтегазовая провинция • К 2020 г. потенциально сможет обеспечивать свыше 30% добычи ТНК-ВР Уват Роспан Верхнечонское Запасы 3P: 5,9 млрд бнэ (ЖУВ + газ) Возможный срок начала полномасштабной разработки: 2015 Добыча газа за 1 п/г 2012 г.: 1,7 млрд м³ (59 тыс. бнэ/сут.) Добыча конденсата за 1 п/г 2012 г.: 15 тыс. барр./сут. Условные обозначения: Реализуемые проекты на новых м/р Проекты на новых м/р в стадии промышленной добычи Газовый проект * Мессояхой на равных правах владеют ТНК-ВР и Газпром нефть; указаны данные на долю 50% в активе 5 Основные показатели в области охраны труда Компании ТНК-BP Производственный травматизм 187 Комментарии 136 98 76 84 77 • С 2007г. зарегистрировано снижение производственного травматизма на 84% • Компания ТНК-ВР реализует концепцию Единой рабочей силы, не подразделяя работников на своих сотрудников и сотрудников подрядных организаций • Отчетность Компании в области ОТ,ПБ и ООС включает показатели подрядных организаций, достигнутый уровень прозрачности соответствует лучшим мировым практикам* 77 количества случаев 89 48 42 60 42 2007 2008 2009 29 2010 38 39 2011 29 21 8 Июль, 2012 ОБЩЕЕ КОЛИЧЕСТВО СМЕРТЕЛЬНЫХ СЛУЧАЕВ И СЛУЧАЕВ С ПОТЕРЕЙ ТРУДОСПОСОБНОСТИ СОТРУДНИКИ КОМПАНИИ ПОДРЯДЧИКИ 0.8 Общий коэффициент регистрируемого травматизма (скользящее среднее за последние 12 мес.) 0.7 0.6 0.63 0.5 0.35 0.4 • Снижение коэффициента регистрируемого травматизма (TRIFR)* на 20% • Снижение СВПТ (частоты случаев с временной потерей трудоспособности) на 10% 0.3 0.2 0.20 0.1 0 2008 2009 2010 Коэффициент TRIFR регистрируемого травматизма 2011 2012 Средний показатель за 2011 г. 2011 OGP ** average (по данным межд. ассоциации производителей нефти и газа) * Общий коэффициент регистрируемого травматизма (TRIFR) включает в себя общее число случаев со смертельным исходом, случаев временной потери трудоспособности, случаев с ограничением трудоспособности и случаев медицинского вмешательства согласно определениям Управления США по охране труда и промышленной гигиене (OSHA). 6 ОТ, ПБ и ООС: лидер в отрасли в России Комментарии • Информация об авариях и инцидентах дана согласно классификации ФЗ № 116 «О Промышленной безопасности ОПО» • С 2006г. по 2011г. на объектах Компании среднее количество аварий и инцидентов снизилось на 36,4% 0.14 0.12 0.12 0.10 Экологическая безопасность Spills Frequency (12-month Rolling Average) Частота разливов (скользящее среднее за последние 12 мес.) • 0.08 0.06 Показатель по частоте разливов постоянно улучшается: 0.05 0.04 0.021 0.02 0.006 0.00 2008 2009 2010 кол-во разливов тыс. т. spills per ths. tons на produced добытой нефти 2011 2012 1H12 – Количество разливов на тысячу тонн добытой нефти снижено на 13% – Масса разливов на тысячу тонн добытой нефти снижена 45% масса разливов тыс. т. добытой нефти spilt tons per ths. на tons produced 7 Эффективная система управления производственной безопасностью – залог успеха Оценка рисков Крупных проектов. Управление рисками целостности производственных объектов. Многоуровневый контроль за соблюдением применимых требований. Лидерство Руководителей на всех уровнях управления. Прямое подчинение функции первым руководителям. Культура вмешательства в небезопасные действия. Концепция единой рабочей силы – в статистике Компании учитываются в т.ч. показатели подрядчиков Открытость и прозрачность отчётности – Отчёт по устойчивому развитию Компании с раскрытием информации на А+ (аудиторы отчёта – PWC) Системы управления ОТ, ПБ и ООС ряда Дочерних обществ сертифицированы на соответствие стандартов ISO 14001 и OHSAS 18001 8 Система «Барьеров» - как инструмент предупреждения промышленных инцидентов РИСК = ВЕРОЯТНОСТЬ x ПОСЛЕДСТВИЯ Опасные факторы ЗНАНИЕ ОПАСНЫХ ФАКТОРОВ Барьер 1 Барьер 2 ПРЕДУПРЕЖ- ОБНАРУЖЕНИЕ И КОНТРОЛЬ ДЕНИЕ Определить и оценить вероятные опасные факторы Предотвратить возникновение происшествия СНИЖЕНИЕ ВЕРОЯТНОСТИ 9 Обнаружить происшествие и контролировать ситуацию, если событие уже развивается Барьер 3 СНИЖЕНИЕ ВОЗДЕЙСТВИЯ Снизить воздействие различных аспектов происшествия по мере его развития, не допустить эскалации Барьер 4 АВАРИЙНОЕ ПОКИДАНИЕ И ЭВАКУАЦИЯ Переместить людей в безопасное место УМЕНЬШЕНИЕ ПОСЛЕДСТВИЙ 9 Идентификация и оценка рисков на площадочных объектах Шкала вероятности Матрица рисков Часто 100% произойдет Вероятно 1 раз в год Случайно 1 раз в 2 года Редко 1 раз в 3 года Маловероятно L/Н H/В HH / ОВ HH / ОВ HH / ОВ L/Н M/С H/В HH / ОВ HH / ОВ L/Н M/С M/С H/В HH / ОВ L/Н L/Н M/С H/В H/В L/Н L/Н M/С L/Н до 1M$ до 2 М$ до 3 М$ до 4 М$ Шкала последствий М$ M/С больше 4 М$ R РВС Критерии оценки состояния оборудования и сопутствующих систем ВЕРОЯТНОСТЬ ПОСЛЕДСТВИЯ РИСК Распределение "РВС" по значениям риска 600 503 500 400 300 200 100 6 25 10 0 НН/ОВ Н/В М/С L/Н 10 Управление проектами – стадии принятия решений Процедуры / стадии Оценка Выбор Определение ПРП ПРП ПРП Реализация Эксплуатация ПРП Категоризация проекта Оценка рисков ОТ, ПБ и ООС (HAZID+ENVID) Уточнение оценки Уточнение оценки Уточнение оценки Уточнение оценки План минимизации рисков ОТ, ПБ и ООС PHSER (по согласованию) HAZOP (по согласованию) ПРП Принятие решения о переходе на следующую стадию Компания проводит внутреннюю экспертизу по ОТ, ПБ и ООС проектных решений на всех стадиях разработки и реализации проектов для выработки эффективных и своевременных мер по минимизации возможного негативного воздействия; 11 Стратегия развития – переход на единую систему управления производством (СУП) Цикл постоянного совершенствования СУП Контроль • СУП – система управления с четко формализованными элементами и установленными минимальными требованиями к ним. • В СУП формализован цикл улучшения системы управления (OMS Performance Improvement Cycle), который является аналогом цикла PDCA (Планируй-ДелайПроверяй-Действуй). ЦЕЛЬ ВНЕДРЕНИЯ СУП: Интегрирование требований ОТ, ПБ и ООС в ежедневную производственную деятельность Компании с целью непрерывного снижения рисков в области ОТ, ПБ и ООС 12