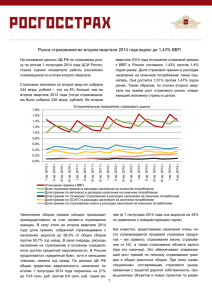

Рынок страхования во втором квартале 2014 года вырос до 1,43

реклама

Рынок страхования во втором квартале 2014 года вырос до 1,43% ВВП На основании данных ЦБ РФ по страховому рынку по итогам 1 полугодия 2014 года ЦСИ Росгосстраха оценил показатели работы российских страховщиков по итогам второго квартала. Во втором квартале 2014 года отношение страховой премии к ВВП в России составило 1,43% против 1,4% годом ранее. Доля страховой премии в расходах населения на конечное потребление также поднялась. Она достигла 1,51% против 1,47% годом ранее. Таким образом, по итогам второго квартала мы имеем рост страхового рынка, опережающий экономику страны в целом. Страховые компании за второй квартал собрали 244 млрд. рублей – это на 8% больше чем во втором квартале 2013 года (тогда страховщиками было собрано 226 млрд. рублей). Относительные показатели страхового рынка 1.8% 1.6% 1.4% 1.2% 1.0% 0.8% 0.6% 0.4% 0.2% II кв. 2014 г. I кв. 2014 г. IV кв. 2013 г. III кв. 2013 г. II кв. 2013 г. I кв. 2013 г. IV кв. 2012 г. III кв. 2012 г. II кв. 2012 г. I кв. 2012 г. IV кв. 2011 г. III кв. 2011 г. II кв. 2011 г. I кв. 2011 г. IV кв. 2010 г. III кв. 2010 г. II кв. 2010 г. I кв. 2010 г. 0.0% Отношение премии к ВВП Доля страховой премии в расходах населения на конечное потребление Доля премии по автокаско в расходах населения на конечное потребление Доля премии по "огневому" страхованию в расходах населения на конечное потребление Доля премии по ОСАГО в расходах населения на конечное потребление Доля премии по страхованию жизни в расходах населения на конечное потребление Увеличение сборов премии сегодня происходит преимущественно за счет сегмента страхования граждан. В силу этого во втором квартале 2014 года доля премии, собранной страховщиками с населения, выросла до 56,3% от общих сборов против 55,7% год назад. В свою очередь, расходы населения на страхование в основном определяются ростом кредитной задолженности. В России продолжается «кредитный бум», хотя и меньшими темпами, нежели год назад. По данным ЦБ РФ общая кредитная задолженность населения по итогам 1 полугодия 2014 года поднялась на 21% до 10,6 трлн. руб. против 8,8 трлн. руб. годом ранее (в 1 полугодии 2013 года она выросла на 34% по сравнению с предшествующим годом). Как известно, кредитование населения очень часто сопровождается продажей страховых продуктов – как правило, страхования жизни, страхования от НС, а также страхования объекта залога (при его наличии). Это обеспечивает опережающий рост премий по личному страхованию граждан в общих рыночных сборах. 1 При этом «инвестиционная» составляющая страхового рынка, связанная с защитой дорогой собственности, промышленных объектов и новых проектов по развитию производства, продолжает стагнировать. По данным Росстата, инвестиции в основной капитал в 1 полугодии снизились на 3% по сравнению с 1 полугодием прошлого года. Соответственно, сборы по страхованию имущества отстают от темпов роста сегмента личного страхования. Рынок «огневого» страхования имущества предприятий, например, в 1 полугодии вырос всего на 5,6% - практически на уровне инфляции. Так что увеличение относительных показателей страхового рынка говорит, скорее, о продолжении стагнации в российской экономике – развитие идет не за счет инвестиционного страхования, а за счет роста потребления, которое финансируется за счет увеличения кредитной задолженности населения. С другой стороны, в общих расходах российских домохозяйств сократилась доля расходов на страхование КАСКО автотранспорта. Очевидно, это связано с падением расходов граждан на страхование КАСКО: сборы на этом сегменте во втором квартале составили 43,8 млрд. руб., что на 1,5% меньше, чем во втором квартале 2013 года. Надо отметить, что падение квартальных сборов по каско зафиксировано впервые с 2009 года. В свою очередь, сокращение премии по страхованию каско автотранспорта определяется сокращением продаж новых автомобилей: по данным Ассоциации европейского бизнеса в первом полугодии падение продаж составило 7,6% против аналогичного показателя прошлого года. Во втором квартале оживился рынок страхования недвижимости граждан. В большой степени это обстоятельство связано с повышением активности ряда крупных российских компаний в этом сегменте. Сборы во втором квартале здесь достигли 9,3 млрд. рублей против 7,2 млрд. годом ранее (рост на 29,6%). Доля расходов на «огневое» страхование недвижимости в общих расходах домохозяйств поднялась до 0,1% против 0,08% годом ранее. Вклад этого вида страхования в общий рост рынка (11,7%) намного превышает его рыночную долю (3,8%). В силу представленных выше обстоятельств, как и в предшествующие годы, в расходах населения достаточно быстро продолжает расти доля премии по страхованию жизни. Во втором квартале 2014 года она составила 0,27% против 0,22% годом ранее. Сборы по страхованию жизни за счет граждан увеличились до 24,6 млрд. руб. против 18,6 млрд. годом ранее. Доля страхования жизни за счет средств населения в общих сборах намного уступает вкладу этого вида страхования в общее увеличение премии. Это обстоятельство свидетельствует о том, что страхование жизни за счет средств населения остается одним из локомотивов страхового рынка. Определенное содействие общему увеличению сборов оказало добровольное медицинское страхование. Сборы на этом сегменте во втором квартале достигли 28,8 млрд. рублей (рост на 14,5%). При этом вклад ДМС в рост рынка намного превышает его долю в общей рыночной премии (20,1% против 11,8%). Точно так же опережающими темпами развивается страхование от НС за счет граждан – его вклад в прирост страховой премии намного опережает долю в общих страховых сборах. Во втором квартале 2014 года премии в этом сегменте достигли 17,3 млрд. руб. против 15,3 млрд. годом ранее (рост на 13%, что заметно выше среднерыночного темпа роста). Таким образом, сегодня на страховом рынке имеются несколько основных сегментов, обеспечивающих его рост. К ним традиционно относятся страхование жизни и страхование от НС. Содействие росту рынка оказывают также ДМС и страхование недвижимости граждан. 2 Сборы по страхованию жизни за счет средств граждан, млрд. руб. Доля премии в расходах населения на конечное потребление Доля премии в общих сборах Доля в приросте премии Сборы по НС за счет средств граждан, млрд. руб. Доля премии в расходах населения на конечное потребление Доля премии в общих сборах Доля в приросте премии Сборы премии по страхованию каско автотранспорта населения, млрд. руб. Доля премии в расходах населения на конечное потребление Доля премии в общих сборах Доля в приросте премии Сборы по страхованию недвижимости населения, млрд. руб. Доля премии в расходах населения на конечное потребление Доля премии в общих сборах Доля в приросте премии Сборы по ОСАГО за счет средств граждан, млрд. руб. Доля премии в расходах населения на конечное потребление Доля премии в общих сборах Доля в приросте премии Сборы по ДМС, млрд. руб. Отношение премии к ВВП Доля ДМС в общих сборах Доля ДМС в общем приросте страховой премии 3 II кв. 2013 г. 18,55 0,22% 8,2% 28,9% 15,30 0,18% 6,8% 13,8% 44,50 0,52% 19,7% 11,0% 7,20 0,08% 3,2% 0,8% 30,97 0,36% 13,7% 9,5% 25,13 0,16% 11,1% 10,3% II кв. 2014 г. 24,61 0,27% 10,1% 33,4% 17,31 0,19% 7,1% 11,1% 43,83 0,48% 17,9% -3,7% 9,33 0,10% 3,8% 11,7% 32,57 0,36% 13,3% 8,8% 28,78 0,17% 11,8% 20,1%