otchyot_o_rezultatah_proverki_finansovo

реклама

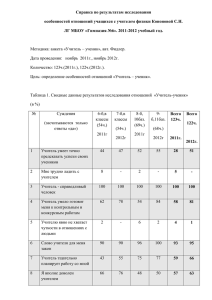

Утверждаю Председатель Контрольно-счётной Палаты Старорусского муниципального района Е.Ф.Быкова 08 октября 2012 года Отчёт о результатах проверки финансово-хозяйственной деятельности Муниципального унитарного предприятия «Уют» за период с "01"января 2011 года по "30" июня 2012 года. Основание для проведения проверки: приказ Контрольно-счетной Палаты Старорусского муниципального района от 12.09.2012 №2. Цель проверки: анализ финансово-хозяйственной деятельности Муниципального унитарного предприятия «Уют». Объект проверки: Муниципальное унитарное предприятие «Уют». Состав контрольной группы: председатель Контрольно-счётной Палаты Старорусского муниципального района Быкова Екатерина Фёдоровна, заместитель председателя Контрольно-счётной Палаты Объедкова Алевтина Дмитриевна. Общие положения Муниципальное унитарное предприятие «Уют» является специализированной службой по вопросам похоронного дела. Действует на основании Устава, утверждённого Постановлением Администрации города Старая Русса от 10.09.2008г. №128. В соответствии с Уставом предприятие осуществляет следующие виды деятельности: - оказание услуг по погребению; - оказание ритуальных услуг; - декоративное садоводство и производство продукции питомников; содержание и уход за зелёными насаждениями; - удаление и обработка твёрдых отходов; - уборка территории и аналогичная деятельность; - текущий ремонт объектов капитального строительства (дорог); - обустройство автомобильных дорог недостающими знаками; - сдача помещений и иного имущества в аренду; - строительство зданий и сооружений 1-ого и 2-ого уровня ответственности; - общестроительные и строительно-монтажные работы при возведении несущих конструкций (зданий , сооружений высотой до 15 метров); - каменные работы, в том числе кладка из кирпича, камней и блоков, обшивка стен; - производство отделочных работ; - производство малярных и стекольных работ; - производство прочих и отделочных и завершающих работ; - производство работ по устройству внутренних инженерных систем и оборудования, в том числе систем энергоснабжения до 1000 Вт. Учредителем является город Старая Русса в лице Администрации города Старая Русса. Предприятие создано в целях удовлетворения общественных потребностей и получения прибыли. Размер уставного капитала составляет 1602,0 тыс.рублей. Организации бухгалтерского учёта и отчётности по исполнению бюджета Бухгалтерский учёт на предприятии ведётся в автоматизированной программе «1 С: бухгалтерия». Бухгалтерский учёт ведётся в соответствии с федеральным законом от 21.11.1996г №129-ФЗ «О бухгалтерском учёте», приказом от 31 октября 2000 г. N 94н «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению». Согласно ст.6 Закона о бухгалтерском учёте утверждена Учётная политика приказом от 29.12.2006 №225 «Об учётной политике МУП «Уют» на 2007 год. В учётную политику предприятия изменения не вносились, в связи с чем она содержит информацию не актуальную на момент проверки, в том числе в состав инвентаризационной комиссии включены люди, которые на момент проверки не работают на предприятии. Проверка порядка ведения кассовых операций. Ведение кассовых операций на предприятии осуществляется в соответствии с Положением «О порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации» от 12 октября 2011 года № 373-П. Обязанности кассира исполняет Симанова М.В., с которой заключён договор о полной материальной ответственности. Лимит кассы установлен банком в размере 10000 рублей. Превышения лимита хранения денежных средств в кассе не установлено. Наличные денежные средства из кассы предприятия расходуются в основном: на внесение наличных денежных средств на расчётный банковский счёт, на выдачу под отчёт, на выдачу заработной платы, на выдачу сумм оплаты труда лицам, не состоящим в штате предприятия, по договорам гражданско-правового характера. В ходе проверки нарушений, связанных с использованием наличных денежных средств, не установлено. Все кассовые документы имеют оправдательные документы. Оформление приходных и расходных кассовых ордеров, Кассовой книги, платёжных ведомостей производится правильно и в полном объёме. Проверка расчётов с подотчётными лицами(выборочно). Для проведения проверки использованы следующие источники информации: Журналордер по расчётам с подотчётными лицами, авансовые отчёты, первичные документы по расчётам с подотчётными лицами. Согласно приказу «Об учётной политике предприятия на 2007 год» наличные деньги под отчёт выдаются всем сотрудникам предприятия. Первичные документы по расчётам с подотчётными лицами, подтверждающие произведённые расходы, содержатся в полном объёме. Проверка расчётов с поставщиками и подрядчиками(выборочно). Для проведения проверки использованы следующие источники информации: Журнал-ордер по расчётам с поставщиками и подрядчиками, счета-фактуры, акты выполненных работ и другие первичные документы. В ходе проверки установлено, что по пл. пор №260 от 11.05.2012г. МУП «Уют» получило благотворительную помощь добровольное пожертвование на благоустройство города Старая Русса в размере 300000 рублей. Из этих денежных средств были перечисления: - ООО Новгородское региональное общество охотников и рыболовов по пл. пор. № 45 от 15.05.2012 на сумму 50000 рублей и по пл. пор. №50 от 17.05.2012 года на сумму 30000 рублей на отлов собак с дальнейшей утилизацией в соответствии с договором от 14.05.2012г. №23; - ИП Цветков за 15 комплектов скамеек с урнами в соответствии с договором №35 от 15.05.2012г. по пл. пор. №51 от 17.05.2012г на сумму 195900 рублей. Денежные средства в размере 80000 рублей использованы не по назначению, так как в соответствии с Федеральным законом от 6 октября 2003г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» отлов и утилизация собак не относятся к видам работ по благоустройству. Приобретённые скамейки на сумму 195900 рублей по бухгалтерскому учёту числятся в товаре предприятия на счёте 41 «Товары», хотя фактически установлены на территории города Старая Русса. Проверка расчётов с покупателями и заказчиками(выборочно). Для проведения проверки использованы следующие источники информации: Журнал-ордер по расчётам с покупателями и заказчиками, счета-фактуры, акты выполненных работ и другие первичные документы. В ходе проверки установлено следующее: нет актов выполненных работ к счетам фактуры №00000048 от 05.04.2011г. (Межпоселенческая центральная библиотека Старорусского муниципального района на сумму 2020 рублей); №00000043 от 18.04.2011г. (Управление судебного департамента в Новгородской области); №000276 от 29.04.2011г. (Администрация Медниковского сельского поселения на сумму 11900 рублей); №000281 от 15.07.2011г. (ЧП Гилясов С.А. на сумму 11250 рублей); №000346 от 01.11.2011г. (Государственное учреждение отделение Пенсионного фонда РФ по Новгородской области на сумму 4260 рублей); №000349 от 02.11.2011г. (Администрация Залучского сельского поселения на сумму 61560 рублей); №000356 от 15.11.2011г. (Администрация Наговского сельского поселения на сумму 4500 рублей); №000361 от 22.11.2011г. (ООО «Новлайн» на сумму 1010 рублей); №000363 от 25.11.2011г. (Отдел внутренних дел по Старорусскому району Новгородской области на сумму 22800 рублей); №000369 от 08.12.2011г. (ЧП Арзуманов В.В. на сумму 9600 рублей); №000377 от 23.11.2011г. (ОАО «Оборонэнерго» на сумму 5050 рублей); №000378 от 23.12.2011г. (ООО «МП ЖКХ Новжилкоммунсервис») на сумму 970 рублей). Согласно пункту 1 статьи 9 Закона «О бухгалтерском учёте» №129 от 21.11.1996г. все хозяйственные операции, проводимые организацией должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт. Проверка учёта и сохранности основных средств. В ходе проверки учёта и сохранности основных средств была проведена инвентаризация основных средств. Инвентаризация оформлена инвентаризационной описью. В результате инвентаризации основных средств установлено следующее: по данным бухгалтерского учёта на 31.08.2012 года основных средств на предприятии числится на сумму 1807570,52 рублей. На балансе предприятия числится помещение участка зелёного хозяйства инв.№ 00000063 на сумму 4346,33 рубля. Фактически данное помещение находятся в здании, зарегистрированном на правах собственности ООО «МП ЖКХ НЖКС» и МУП «Уют» не используется. На балансе предприятия числится фонтан инв. №00000060 на сумму 1880,96 рублей, который установлен на территории города Старая Русса и не обслуживается предприятием. Согласно учётной политике амортизация основных средств начисляется линейным способом и составила на 01.07.2012г. 1230148,02 рублей. Помещение ритуального цеха площадью 19,2 кв. м по согласованию с Администрацией города Старая Русса (письмо от 28.09.2011г. №2080), что соответствует п.1 ст.295 Гражданского кодекса РФ, предприятие сдаёт в аренду ИП Тимофеева Е.Ю. «Ритуал» по договору аренды нежилого помещения от 01.12.2011г. на срок с 01.12.2011г. по 30.11.2012г. и от 20.02.2012г. на срок с 20.02.2012 по 15.02.2013г. Согласно отчёту об оценочной стоимости нежилого здания, находящегося по адресу г.Старая Русса, ул.Красный Вал, д.69, от 21.11.2011 №11236 стоимость 1 кв.м составляет 260,31 рублей, в договоре стоимость 1 кв.м указана 230 рублей за 1 кв.м или 5000 рублей в месяц. Начисления производятся исходя из оценочной стоимости или 5 тысяч рублей в месяц. В договоре оговариваются штрафные санкции за просрочку платежа в виде пени в размере 0,02% от просроченной суммы за каждый день просрочки, но не более 1%. На 01.07.2012 года за арендатором числится задолженность в сумме 35000 рублей. Пени за просрочку платежей не начислялись. Сумма причитающихся пени на 01.07.2012г. составила 442 рубля. Постановлением Администрации города Старая Русса от 31.12.2008 №192 О передаче муниципального имущества здание общественного туалета, расположенного по адресу: г. Старая Русса, ул. Профсоюзная (реестровый номер 53:49413:01:0059) было изъято из оперативного управления из МАУ «Городская служба по ЖКХ» и передано МУП «Уют» на праве хозяйственного ведения. Был составлен Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1).Согласно пункту 1 статьи 295 Гражданского кодекса РФ собственник имущества, находящегося в хозяйственном ведении, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. В данном случае необходимо составить два Акта о приёмепередаче здания (сооружения) (ф. ОС-1а): между Администрацией города Старая Русса и МАУ «Городская служба ЖКХ» на изъятие из оперативного управления и между Администрацией города Старая Русса и МУП «Уют» о передаче в хозяйственное ведение. В бухгалтерском учёте на данную операцию были сделаны не корректные проводки: Д-т 01 «Основные средства» К-т 08,4 «Приобретение объектов основных средств» Д-т 08,4 «Приобретение объектов основных средств» К-т 79,3 «Расчёты по договору доверительного управления имуществом». Проверка начисления заработной платы(выборочно). Оплата труда административно-управленческого аппарата производится согласно штатному расписанию, утверждённому директором предприятия, контракту и Положению о премировании работников. Оплата труда основных рабочих сдельная, исходя из утверждённых расценок. Расценки на выполнение работ и услуг по организации похорон и связанных с ними услуг утверждаются директором предприятия. Срок выплаты заработной платы установлен 15 числа следующего месяца. Однако в нарушение ст. 136 Трудового кодекса РФ заработная плата на предприятии в установленный срок не выдаётся, а выплачивается по мере поступления в кассу денежных средств. Штатное расписание утверждено 31.12.2010г. на 2011 год в количестве 43 единиц. Изменения внесены: с 1.03.2011 на основании приказа от 01.03.2011г. №13 «О внесении изменений в штатное расписание на 2011 год» (сокращение в связи с совершенствованием организационной структуры предприятия); с 1.01.2011г. на основании приказа №27 от 03.05.2011г. и дополнительного соглашения к трудовому договору с руководителем муниципального унитарного предприятия «Уют»; с 15.09.2011г. на основании приказа от 15.07.2011г.№33 «О сокращении». На 1 июля 2012 года штатная численность предприятия составила 21 человек, фактически 15 человек. Средняя заработная плата по предприятию за 1 полугодие 2012 года составила 14016 рублей. На 30.06.2012 года за предприятием числится задолженность по налогам и сборам в бюджет и внебюджетные фонды в сумме 685175,87 рублей, в том числе: Страховые взносы в ПФ – 194918,76 рублей; Накопительные взносы в ПФ – 11906,37 рублей; Налог на доходы физических лиц – 377727,69 рублей; Единый налог на вменённый доход – 21044,00 рублей; Упрощённая система налогообложения – 15249,00 рублей. На 1.01.2012 года задолженность составляла 449311,48 рублей. Имеется тенденция к росту задолженности. Выборочная проверка начисления заработной платы показала, что начисления соответствуют табелям отработанного времени, приказам. Расхождений не обнаружено. Вывод. Общее состояние бухгалтерского учёта в Муниципальном унитарном предприятии «Уют» соответствует Федеральному закону от 21.11.1996г №129-ФЗ «О бухгалтерском учёте», инструкции по применению плана счетов бухгалтерского учёта финансовохозяйственной деятельности, утверждённой приказом от 31.12.2000 г. №94н «Об утверждении плана счетов бюджетного учёта и инструкции по его применению». Предложения. 1.Внести изменения в Учётную политику предприятия в соответствии с действующим законодательством. 2.Устранить отмеченные недостатки в ведении бухгалтерского учёта, касающиеся бухгалтерских проводок. 3.Направить отчёт в Совет депутатов города Старая Русса для рассмотрения.