СД.Ф.3 Бухгалтерская финансовая отчетность

реклама

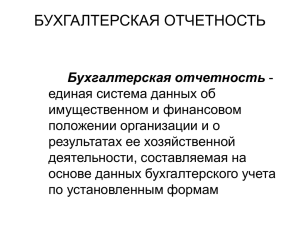

СТРУКТУРА УЧЕБНОЙ ПРОГРАММЫ 1. Организационно - методический раздел 1.1. Место курса в профессиональной подготовке выпускника Дисциплина «Бухгалтерская финансовая отчетность» относится к циклу обязательных дисциплин специализации СД.Ф.03. – Специализация «Бухгалтерский учет, анализ и контроль в бюджетных и некоммерческих организациях» – ГОС ВПО, утвержденного Заместителем министра образования и науки РФ 17 марта 2000 г., номер государственной регистрации 181 эк/СП, и имеет своей целью формирование у студентов научно обоснованных представлений о месте дисциплины «Бухгалтерская финансовая отчетность» в системе экономических наук; раскрытие сущности и содержания современных концепций об одной из отраслей счетных знаний - бухгалтерской отчетности; получение системы знаний о составе и формировании бухгалтерской (финансовой) отчетности в России и за рубежом; приобретение практических навыков составления бухгалтерской отчетности; интерпретация отчетности в целях принятия управленческих решений.. Дисциплина «Бухгалтерская финансовая отчетность» является дисциплиной специализации в подготовке профессионального бухгалтера по основной образовательной программе, и имеет взаимосвязь с изучением таких дисциплин как «Экономическая теория», «Бухгалтерский учет», «Аудит», «Макроэкономика», «Микроэкономика», «Теория бухгалтерского учета», «Бухгалтерский управленческий учет» и др. Данная дисциплина изучается студентами в 7 семестре и является обязательной. Дисциплина включает в себя 8 тем. Задачи дисциплины: формирование у студентов четкого понимания экономической природы, специфических особенностей предмета «Бухгалтерская финансовая отчетность»; раскрытие сущности и содержания современных концепций об одной из отраслей счетных знаний - бухгалтерской отчетности; получение системы знаний о составе и формировании бухгалтерской (финансовой) отчетности в России и за рубежом; приобретение практических навыков составления бухгалтерской отчетности; интерпретация отчетности в целях принятия управленческих решений. 1.2. Знания, умения, навыки, приобретаемые студентом в процессе освоения дисциплины СД.Ф.03. «Бухгалтерская финансовая отчетность»: По итогам освоения данной дисциплины студенты должны иметь представление: о месте дисциплины «Бухгалтерская финансовая отчетность» в системе экономических наук; об основных концепциях развития БФО в условиях рынка; об организации финансовой отчетности на предприятии; об особенностях функционирования БФО в российских условиях; об основных научных работах и результатах исследований видных отечественных и зарубежных ученых по проблематике организации БФО. знать: предмет и задачи дисциплины «Бухгалтерская финансовая отчетность»; теоретические основы внешнего и внутрихозяйственного контроля, а именно иметь представление о субъектах, объектах, предмете, функциях, принципах, методах и классификациях финансового контроля; организационные основы финансового контроля, включая правовое обеспечение проведения контрольных мероприятий, планирование проверок, порядок документирования промежуточных и окончательных результатов проверок; организационно-методические подходы к проведению комплексных и тематических ревизий организаций. уметь: правильно сформировать отчетность иметь навыки: использования своих знаний в процессе дальнейшего изучения специальных бухгалтерских дисциплин; практического использования приобретенных знаний в условиях будущей профессиональной деятельности; правила заполнения и принципы построения отчетности; правила утверждения, представления отчетности, понимать содержание отчетности; 2. Форма текущего и промежуточного контроля Экзамен и курсовая работа в 7 семестре. 3. Объем и распределение часов дисциплины по модулям, разделам, темам и видам занятий Очная форма обучения Количество часов/Зачетных единиц Аудиторные занятия № п/п 1 Наименование модулей, разделов, тем 2 7-ый семестр Тема 1. Концепция бухгалтерской отчетности в России и международной практике Тема 2. Основные принципы и правила составления отчетности Тема 3. Бухгалтерский баланс - основная форма отчетности. Тема 4. Отчет о прибылях и убытках Тема 5. Отчет о движении денежных средств. Тема 6. Консолидированная бухгалтерская отчетность Тема 7. Сегментарная отчетность Тема 8 Пояснения к отчетности (Бухгалтерскому балансу и отчету о прибылях и убытках) Экзамен ИТОГО: Семинарские (практиЛекции ческие) занятия Лабораторные занятия 3 16 2 4 16 2 2 2 4 2 2 4 2 2 4 2 2 4 2 2 4 2 2 4 2 2 16 16 5 Самостоятельная работа 6 1 Общая трудоем. С учетом зачетов и экзаменов (час/ зачет.ед.) 7 39 4 1 5 1 27 60 Заочная форма обучения Количество часов/Зачетных единиц Аудиторные занятия № п/п 1 Наименование модулей, разделов, тем 2 7-ый семестр Тема 1. Концепция бухгалтерской отчетности в России и международной практике Тема 2. Основные принципы и правила составления отчетности Тема 3. Бухгалтерский баланс - основная форма отчетности. Тема 4. Отчет о прибылях и убытках Тема 5. Отчет о движении денежных средств. Тема 6. Консолидированная бухгалтерская отчетность Тема 7. Сегментарная отчетность Тема 8 Пояснения к отчетности (Бухгалтерскому балансу и отчету о прибылях и убытках) Экзамен ИТОГО: 6 43 5 Общая трудоем. С учетом зачетов и экзаменов (час/ зачет.ед.) 7 39 6 1 5 6 1 5 6 1 5 6 1 5 6 1 6 7 1 6 7 1 6 7 8 43 9 60 Семинарские (практиЛекции ческие) занятия 3 8 1 4 Лабораторные занятия 5 Самостоятельная работа 4. Содержание дисциплины 4.1 Основные вопросы разделов и тем модулей Тема 1. Концепция бухгалтерской отчетности в России и международной практике Понятие отчетности. Бухгалтерская (финансовая) отчетность как источник информации об имущественном положении и финансовых результатах деятельности хозяйствующего субъекта. Классификация видов отчетности предприятия: бухгалтерская, статистическая, налоговая, внешняя, внутренняя и т.д. Взаимная увязка показателей различных видов и форм отчетности. Значение и функции бухгалтерской отчетности в рыночной экономике. Система нормативного регулирования бухгалтерского учета и отчетности в России. Тема 2. Основные принципы и правила составления отчетности Качественные характеристики отчетности. Требования международных стандартов в отношении основополагающие принципов (или допущений) в учете и отчетности. Тема 3. Бухгалтерский баланс - основная форма финансовой отчетности Значение и функции бухгалтерского баланса в рыночной экономике. Принципы построение баланса. Схемы построения бухгалтерского баланса в российской и международной практике. Виды и формы бухгалтерских балансов. Оценки статей баланса в условиях гиперинфляции. Тема 4. Отчет о прибылях и убытках Значение и целевая направленность отчета о прибылях и убытках в рыночной экономике. Схемы построения и формирование статей отчета о прибылях и убытках в России и международной практике. Тема 5. Отчет о движении денежных средств Целевое назначение отчета для внутренних и внешних пользователей. Причины, повлиявшие на широкое применение указанного отчета в международной практике. Показатели отчета. Сравнительная характеристика отчета о движении денежных средств, применяемого в отечественной и международной практике. Тема 6. Консолидированная бухгалтерская отчетность Подходы к составлению консолидированной отчетности в международной практике. Сводная отчетность и ее отличие от консолидированной отчетности. Состав и структура консолидированной отчетности. Принципы консолидации. Процедуры консолидации. Методы консолидации. Тема 7. Сегментарная отчетность Определение сегментарной отчетности, методы составления сегментарной отчетности. Раскрытие информации, включаемой в сегментарную отчетность. Описание деятельности каждого сегмента. Тема 8. Пояснения к отчетности (бухгалтерскому балансу и отчету о прибылях и убытках). Состав приложения расшифровок к формам бухгалтерской отчетности предприятия. Раскрытие информации о наличии и движении в отчетном периоде фондов, движение заемных средств, дебиторской и кредиторской задолженности, состав нематериальных активов на конец года; наличие и движение основных средств; раскрытие финансовых вложений; движение валютных средств, другие пояснения. Назначение и целевая направленность формы №5. Техника составления каждого из разделов, включенных в приложение к балансу (форма №5). 4.3 Темы курсовых работ, рефератов 1. Анализ дебиторской задолженности, оценка ее реальности, выявление сомнительной дебиторской задолженности и ее санация. 2. Анализ запасов, оценка их актуальности, выявление неликвидных запасов. 3. Анализ структуры затрат. Оценка эффективности управленческих и коммерческих расходов. 4. Анализ состава внеоборотных активов. 5. Анализ структуры краткосрочных финансовых вложений и оценка рациональности их использования. 6. Анализ структуры собственного капитала организации. 7. Анализ финансовой отчетности как базы обоснования бизнес-плана и стратегии развития организации. 8. Бухгалтерская (финансовая) отчетность как источник информации об имущественном положении и финансовых результатах деятельности хозяйствующего субъекта. 9. Взаимосвязь бухгалтерского баланса с отчетом о прибылях и убытках и отчетом о движении денежных средств. 10. Взаимосвязь отчета о движении денежных средств с бухгалтерским балансом и отчетом о финансовых результатах. 11. Влияние выбранных принципов учетной политики на структуру бухгалтерского баланса и отчета о прибылях и убытках. 12. Значение и целевая направленность отчета о прибылях и убытках в рыночной экономике. 13. Использование анализа денежных потоков в оценке платежеспособности организации. 14. Использование данных бухгалтерской отчетности при составлении расчетов по налогам. 15. Использование статистических отчетов и налоговых расчетов при анализе финансового состояния организации. 16. Консолидированная отчетность в международной практике. Принципы и процедуры консолидации. 17. Методы оценки отдельных статей баланса: отечественная и зарубежная практика, нормативное регулирование. 18. Модели построения отчета о прибылях и убытках в России и международной практике. 19. Особенности составления сводной (консолидированной) отчетности в России. 20. Оценка деловой активности организации. 21. Оценка интенсивности денежного потока в производственно-хозяйственной, финансовой и инвестиционной деятельности. 22. Оценка целевого использования долгосрочных заемных средств. 23. Оценка эффективности управленческих и коммерческих расходов. 24. Переход России на международные стандарты учета - сближение состава и содержания форм бухгалтерской (финансовой) отчетности. 25. Пользователи и особенности интерпретации консолидированной отчетности. 26. Проблемы, возникающие при составлении и использовании сегментарной отчетности. 27. Раскрытие учетной политики. Учетная политика как элемент финансовой политики. 28. Система нормативного регулирования бухгалтерского учета и отчетности в России. 29. Сравнительная характеристика отчета о движении денежных средств, применяемого в отечественной и международной практике. 30. Структура денежных средств организации и оценка ее рациональности. 31. Теоретические основы принципов анализа отчётности и их практическое применение на предприятии. 4.4. Примерный перечень вопросов к зачету (экзамену) по модулям учебной дисциплины. 1. Концепция бухгалтерской отчетности в России и международной практике 2. Понятие отчетности. 3. Бухгалтерская (финансовая) отчетность как источник информации об имущественном положении и финансовых результатах деятельности хозяйствующего субъекта. 4.Классификация видов отчетности предприятия: бухгалтерская, статистическая, налоговая, внешняя, внутренняя и т.д. 5.Значение и функции бухгалтерской отчетности в рыночной экономике. Система нормативного регулирования бухгалтерского учета и отчетности в России. 6. Основные принципы и правила составления отчетности 7. Качественные характеристики отчетности. 8. Требования международных стандартов в отношении основополагающие принципов (или допущений) в учете и отчетности. 9. Бухгалтерский баланс - основная форма финансовой отчетности. Значение и функции бухгалтерского баланса в рыночной экономике. 10.Принципы построение баланса. Схемы построения бухгалтерского баланса в российской и международной практике. 11. Виды и формы бухгалтерских балансов. 12. Оценки статей баланса в условиях гиперинфляции. 13. Отчет о прибылях и убытках 14. Схемы построения и формирование статей отчета о прибылях и убытках в России и международной практике. 15. Отчет о движении денежных средств 16. Целевое назначение отчета для внутренних и внешних пользователей. Причины, повлиявшие на широкое применение указанного отчета в международной практике. 17. Показатели отчета. Сравнительная характеристика отчета о движении денежных средств, применяемого в отечественной и международной практике. 18. Консолидированная бухгалтерская отчетность. Подходы к составлению консолидированной отчетности в международной практике. Сводная отчетность и ее отличие от консолидированной отчетности. Состав и структура консолидированной отчетности. Принципы консолидации. Процедуры консолидации. Методы консолидации. 19. Сегментарная отчетность 20. Методы составления сегментарной отчетности. Раскрытие информации, включаемой в сегментарную отчетность. 21. Описание деятельности каждого сегмента. 22. Пояснения к отчетности (бухгалтерскому балансу и отчету о прибылях и убытках). 23. Состав приложения расшифровок к формам бухгалтерской отчетности предприятия. Раскрытие информации о наличии и движении в отчетном периоде фондов, движение заемных средств, дебиторской и кредиторской задолженности, состав нематериальных активов на конец года; наличие и движение основных средств; раскрытие финансовых вложений; движение валютных средств, другие пояснения. 24. Назначение и целевая направленность формы №5. Техника составления каждого из разделов, включенных в приложение к балансу (форма №5). 4.6 Рекомендуемые информационные источники. Основная литература 1. Бухгалтерская (финансовая) отчетность: Учебное пособие, Натепрова Т.Я., Трубицына О.В., Дашков и К, 2011 г. 2. Анализ финансовой отчетности. Учебное пособие, Жулина Е.Г., Иванова Н.А., Дашков и К, 2010 г. Дополнительная литература 1. Бухгалтерская (финансовая) отчетность: учебное пособие, Чернов В.А., ЮНИТИДАНА, 2008 г. 2. Анализ финансовой отчетности: учебное пособие, Илышева Н.Н., Крылов С.И., ЮНИТИ-ДАНА, 2007 г.