от 19 мая 2015 г. № 972/1-э - Федеральная служба по тарифам

реклама

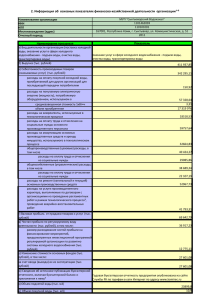

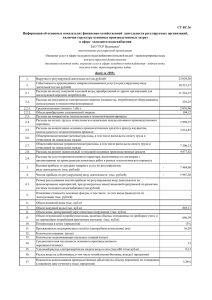

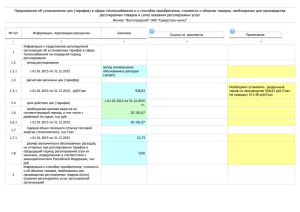

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТАРИФАМ (ФСТ РОССИИ) ПРИКАЗ от «19» мая 2015 г. № 972/1-э г. Москва О рассмотрении разногласий, возникающих между органами исполнительной власти субъектов Российской Федерации, осуществляющими регулирование тарифов на товары и услуги организаций коммунального комплекса, органами местного самоуправления, осуществляющими регулирование тарифов и надбавок организаций коммунального комплекса, и организациями коммунального комплекса, между филиалом «Пензенский» ОАО «Славянка» и Министерством экономического развития Ульяновской области (№ ФСТ-36653-31 от 31.12.2014 г.) В соответствии с Положением о Федеральной службе по тарифам, утверждённым постановлением Правительства Российской Федерации от 30.06.2004 г. № 332, Правилами рассмотрения разногласий, возникающих между органами, осуществляющими регулирование тарифов и надбавок на товары и услуги организаций коммунального комплекса, и организациями коммунального комплекса, утверждёнными постановлением Правительства Российской Федерации от 07.04.2007 г. № 208, на основании заявления филиала «Пензенский» ОАО «Славянка» (регистрационный номер ФСТ-36653-31 от 31.12.2014 г.), рассмотрев разногласия между филиалом «Пензенский» ОАО «Славянка» (далее - Заявитель) и Министерством экономического развития Ульяновской области (далее - Министерство) по приказу Министерства от 09.12.2014 г. № 06-730 «Об установлении тарифов на транспортировку воды для Открытого акционерного общества «Славянка» (филиала «Пензенский» ОАО «Славянка») на 2015 год», установлено следующее. Тарифы на услуги водоснабжения регулируются в соответствии с Федеральным законом от 07.12.2011 г. № 416-ФЗ «О водоснабжении и водоотведении» (далее – Федеральный закон). В соответствии с пунктом 2 статьи 32 Федерального закона порядок формирования тарифов в сфере водоснабжения устанавливается основами ценообразования в сфере водоснабжения и водоотведения, утверждёнными Правительством Российской Федерации. Пунктом 1 постановления Правительства Российской Федерации от 13 мая 2013 года № 406 утверждены основы ценообразования в сфере водоснабжения и водоотведения (далее – Основы ценообразования). В соответствии с пунктом 3 постановления Правительства Российской Федерации от 13.05.2013 г. № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» приказом Федеральной службы по тарифам от 27.12.2013 г. № 1746-э утверждены методические указания по расчету тарифов и надбавок в сфере водоснабжения и водоотведения (далее Методические указания). В соответствии с пунктом 15 Методических указаний при применении метода экономически обоснованных расходов (затрат) в необходимую валовую выручку регулируемой организации включаются производственные расходы, ремонтные расходы, включая расходы на текущий и капитальный ремонт, административные расходы. В соответствии с пунктом 18 Методических указаний в составе производственных расходов учитываются: расходы на приобретаемые электрическую энергию (мощность), тепловую энергию, другие виды энергетических ресурсов и холодную воду; расходы на оплату труда и отчисления на социальные нужды основного производственного персонала, в том числе налоги и сборы с фонда оплаты труда; общехозяйственные расходы; прочие производственные расходы, непосредственно связанные с содержанием и эксплуатацией объектов централизованных систем водоснабжения и водоотведения, не учитываемые в составе ремонтных расходов, включая расходы на амортизацию автотранспорта, используемого регулируемой организацией. В соответствии с пунктом 20 Методических указаний расходы регулируемой организации на приобретаемые электрическую энергию (мощность), тепловую энергию (мощность), другие виды энергетических ресурсов, холодную воду, теплоноситель определяются как сумма произведений расчетных экономически (технологически, технически) обоснованных объемов приобретаемых электрической энергии (мощности), тепловой энергии (мощности), других видов энергетических ресурсов холодной воды на соответственно плановые (расчетные) цены (тарифы) на электрическую энергию (мощность), тепловую энергию (мощность), другие виды энергетических ресурсов, холодную воду. Объемы приобретаемой электрической энергии (мощности), тепловой энергии (мощности) определяются с учетом показателей надежности, качества, энергетической эффективности в сфере водоснабжения и (или) водоотведения, определенных в установленном порядке. В соответствии с пунктом 25 Правил регулирования тарифов в сфере водоснабжения и водоотведения, утверждённых постановлением Правительства Российской Федерации от 13 мая 2013 г. № 406, орган регулирования тарифов проводит экспертизу предложений об установлении тарифов в части обоснованности расходов, учтенных при расчете тарифов, корректности определения параметров расчета тарифов и отражает ее результаты в своем экспертном заключении. Министерством письмом от 19.02.2015 г. № 73-иогв-03-01/463исх представлено экспертное заключение по экономической обоснованности тарифов на транспортировку воды ОАО «Славянка» (филиал «Пензенский ОАО «Славянка») на 2015 г. (далее – Экспертное заключение). Разногласия по статье «Расходы на электроэнергию» заключаются в объёме электрической энергии, а именно в удельном расходе электрической энергии, учтённом Министерством при расчёте тарифов для филиала «Пензенский» ОАО «Славянка» на 2015 г. Разногласия в части величины применённого регулирующим органом планового тарифа при расчёте затрат на электрическую энергию между сторонами отсутствуют. В связи с тем, что органом регулирования в соответствии с запросом ФСТ России от 23.04.2015 г. № 14-644 не представлена информация в части обоснования применения величины планового удельного расхода электроэнергии в размере 0,0514 КВт/куб. м. при расчёте плановых расходов по статье «Расходы на электроэнергию», учтённых Министерством при установлении тарифов на услуги водоснабжения для филиала «Пензенский» ОАО «Славянка» на 2015 г. (вышеуказанная информация также отсутствует в Экспертном заключении), затраты по статье «Расходы на электроэнергию» рассчитаны на основании данных регулируемой организации в части электропотребления за 2013 г. с учётом отсутствия существенных изменений в имущественном комплексе и применяемом оборудовании с применением планового тарифа, учтённого Министерством при расчёте затрат на электрическую энергию 2015 г. По результатам данного расчёта требования по статье «Расходы на электроэнергию» частично признаны экономически обоснованными. В соответствии с пунктом 16 Методических указаний при определении расчетных значений расходов, учитываемых при установлении тарифов, орган регулирования тарифов использует экономически обоснованные объемы потребления сырья, материалов, выполненных работ (услуг) и цены (тарифы) на них, сведения о которых получены из следующих источников информации (в приоритетном порядке): а) цены (тарифы) на потребляемые регулируемой организацией товары (работы, услуги), установленные органом регулирования тарифов, - в случае, если цены (тарифы) на такие товары (работы, услуги) подлежат государственному регулированию; б) цены, установленные в договорах, заключенных в результате проведения торгов; в) прогнозные показатели, определенные в базовом варианте одобренных Правительством Российской Федерации сценарных условий функционирования экономики Российской Федерации и основных параметров прогноза социальноэкономического развития Российской Федерации на очередной финансовый год и плановый период, или (при наличии) следующие прогнозные показатели, определенные в базовом варианте уточненного прогноза социальноэкономического развития Российской Федерации на очередной финансовый год и плановый период: прогноз индекса потребительских цен (в среднем за год к предыдущему году); темпы роста цен на природный газ и другие виды топлива; темпы роста цен на электрическую энергию; темпы роста заработной платы; г) сведения о расходах на приобретаемые товары (работы, услуги), производимых другими регулируемыми организациями, осуществляющими регулируемые виды деятельности в сфере водоснабжения и (или) водоотведения в сопоставимых условиях; д) рыночные цены на потребляемые регулируемой организацией товары (работы, услуги), сложившиеся в соответствующем субъекте Российской Федерации, сведения о которых предоставляются независимыми специализированными информационно-аналитическими организациями, осуществляющими сбор информации о рыночных ценах, разработку и внедрение специализированных программных средств для исследования рыночных цен, подготовку периодических информационных и аналитических отчетов о рыночных ценах; е) рыночные цены на потребляемые регулируемой организацией товары (работы, услуги), сложившиеся на организованных торговых площадках, в том числе на биржах, функционирующих на территории Российской Федерации; ж) данные бухгалтерского учета и статистической отчетности регулируемой организации за 3 предыдущих периода регулирования, за которые у органа регулирования тарифов имеются указанные данные. В соответствии с пунктом 23 Методических указаний в составе ремонтных расходов учитываются: расходы на текущий ремонт централизованных систем водоснабжения и (или) водоотведения либо объектов, входящих в состав таких систем; расходы на капитальный ремонт централизованных систем водоснабжения и (или) водоотведения либо объектов, входящих в состав таких систем; расходы на оплату труда и отчисления на социальные нужды ремонтного персонала, в том числе налоги и сборы с фонда оплаты труда. На основании того, что у филиала «Пензенский» ОАО «Славянка» отсутствуют договоры на проведение ремонтных работ за текущий и предшествующие периоды регулирования, а также иные материалы, подтверждающие обоснованность требований, заявленных филиалом «Пензенский» ОАО «Славянка» по статье «Расходы на ремонт», а также того, что согласно представленным филиалом «Пензенский» ОАО «Славянка» данным, фактические расходы на ремонт регулируемой организации за 2012 и 2014 гг. сложились в размере 0,0 тыс. руб., Заявителю отказано в удовлетворении требований по данной статье. В соответствии с пунктом 17 Методических указаний при определении расходов на оплату труда в порядке приоритетности используются следующие сведения: параметры отраслевого тарифного соглашения; параметры трехстороннего соглашения, заключенного представителями работников, работодателей и органов исполнительной власти субъектов Российской Федерации или местного самоуправления (региональное отраслевое соглашение); размер фонда оплаты труда в последнем расчетном периоде регулирования и фондов оплаты труда в других регулируемых организациях, осуществляющих аналогичные регулируемые виды деятельности в сопоставимых условиях, плановое значение индекса потребительских цен; условия коллективного договора; прогнозный индекс потребительских цен. В соответствии с пунктом 25 Методических указаний к административным расходам относятся расходы на оплату труда и отчисления на социальные нужды административно-управленческого персонала, в том числе налоги и сборы с фонда оплаты труда. Разногласия по заявленным филиалом «Пензенский» ОАО «Славянка» статьям «Расходы на оплату труда (основной производственный персонал)», «Цеховые расходы (в части расходов на оплату труда с отчислениями на социальные нужды цехового персонала)» и «Общеэксплуатационные расходы (в части расходов на оплату труда с отчислениями на социальные нужды административно-управленческого персонала)» между Заявителем и Министерством заключаются в численности и величине средней заработной платы, учтённых Министерством при расчёте тарифов 2015 года для данных видов персонала. Ввиду того, что в Экспертном заключении Министерством не указаны причины учёта численности основного производственного персонала в размере 0,02 ед. и неучёта численности цехового и административного-управленческого персонала филиала «Пензенский» ОАО «Славянка», а также с учётом отсутствия в формах П-4 «Сведения о численности, заработной плате и движении работников» данных о фактической численности филиала «Пензенский» ОАО «Славянка», относящейся на регулируемый вид деятельности, плановая численность персонала регулируемой организации рассчитана в соответствии с Рекомендациями по нормированию труда работников водопроводно - канализационного хозяйства, утверждёнными приказом Госстроя РФ от 22.03.1999 г. № 66, и скорректирована с учётом представленного филиалом «Пензенский» ОАО «Славянка» штатного расписания, утверждённого на 2013 г. На основании вышеизложенного требования Заявителя в части увеличения численности основного производственного, цехового и административно – управленческого персонала частично признаны экономически обоснованными. При расчёте величины средней заработной платы производственного, цехового, административно-управленческого персонала филиала «Пензенский» ОАО «Славянка» Министерством не соблюдены требования, предусмотренные отраслевым тарифным соглашением в жилищно-коммунальном хозяйстве Российской Федерации на 2014-2016 годы, в части минимальной месячной тарифной ставки рабочего первого разряда. В результате расчёта, выполненного с учётом минимальной месячной тарифной ставки рабочего первого разряда, предусмотренной отраслевым тарифным соглашением в жилищно-коммунальном хозяйстве Российской Федерации на 2014-2016 годы, величина фонда оплаты труда производственного, цехового и административно-управленческого персонала превысила величину, учтённую Министерством при расчёте необходимой валовой выручки филиала «Пензенский» ОАО «Славянка» 2015 года, в связи с чем требования Заявителя по статьям «Расходы на оплату труда (основной производственный персонал)», «Расходы на оплату труда (цеховой персонал)» и «Расходы на оплату труда (административно-управленческий персонал)» подлежат частичному удовлетворению. Разногласия по размеру страховых взносов, применяемых при расчёте отчислений на социальные нужды, между сторонами отсутствуют, заявленное на разногласия увеличение расходов по статьям «Отчисления на социальные нужды (основной производственный персонал)», «Отчисления на социальные нужды (цеховой персонал)» и «Отчисления на социальные нужды (административно-управленческий персонал)» связано с предлагаемым регулируемой организацией увеличением расходов на оплату труда. Расходы по вышеуказанным статьям рассчитаны с учётом результатов рассмотрения разногласий по величине фонда оплаты труда производственного, цехового и административно-управленческого персонала филиала «Пензенский» ОАО «Славянка». В соответствии с пунктом 25 Методических указаний к административным расходам относятся расходы на оплату работ и (или) услуг, выполняемых по договорам сторонними организациями или индивидуальными предпринимателями, включая расходы на оплату услуг связи, вневедомственной охраны, юридических, информационных, аудиторских, консультационных услуг в экономически обоснованном размере, за исключением расходов, отнесенных к производственным расходам; расходы на оплату услуг сторонних организаций по обеспечению безопасности функционирования объектов централизованных систем водоснабжения и водоотведения, в том числе расходы на защиту от террористических угроз. С учётом того, что у филиала «Пензенский» ОАО «Славянка» по подстатье «Охрана труда» статьи «Цеховые расходы» отсутствует обоснование необходимости закупки специализированной одежды в заявленном регулируемой организацией объёме и информация о понесённых ранее регулируемой организацией фактических расходах, а также иные материалы, подтверждающие заявленную филиалом «Пензенский» ОАО «Славянка» величину средств в составе данной статьи, Заявителю отказано в удовлетворении требований по подстатье «Охрана труда» статьи «Цеховые расходы». В соответствии с пунктом 18 Методических указаний в составе производственных расходов учитываются расходы на осуществление производственного контроля качества воды и производственного контроля состава и свойств сточных вод, в том числе состава и свойств сточных вод абонентов, включая расходы на оборудование лабораторий, приобретение приборов и реагентов, используемых для анализа качества воды, состава и свойств сточных вод. На основании того, что договор об оказании услуг по проведению анализа качества воды от 18.01.2013 г. № 900КГ, заключённый с Федеральным бюджетным учреждением здравоохранения «Центр гигиены и эпидемиологии в Ульяновской области», со стороны Заказчика не подписан, а также с учётом отсутствия иных материалов, подтверждающих экономическую обоснованность заявленной регулируемой организацией величины средств, Заявителю отказано в удовлетворении требований по подстатье «Лабораторные анализы проб воды» статьи «Прочие прямые расходы». На основании вышеизложенного, а также учитывая результаты рассмотрения данного вопроса на согласительном совещании (протокол от 18 мая 2015 года № ЕП-155), п р и к а з ы в а ю: 1. Признать экономически обоснованным размер расходов, учитываемых при установлении тарифов на услуги водоснабжения для потребителей филиала «Пензенский» ОАО «Славянка», по следующим статьям затрат: - «Расходы на электроэнергию» – 113 тыс. руб.; - «Расходы на оплату труда (основной производственный персонал)» – 245 тыс. руб.; - «Отчисления на социальные нужды (основной производственный персонал)» – 74 тыс. руб.; - «Цеховые расходы (в части расходов на оплату труда с отчислениями на социальные нужды цехового персонала)» – 33 тыс. руб.; - «Общеэксплуатационные расходы (в части расходов на оплату труда с отчислениями на социальные нужды административно-управленческого персонала)» – 118 тыс. руб.; В остальной части разногласий отказать в удовлетворении требований филиала «Пензенский» ОАО «Славянка». 2. Органу исполнительной власти Ульяновской области в области государственного регулирования тарифов в сфере водоснабжения и водоотведения: - установить тарифы на услуги водоснабжения, оказываемые потребителям филиала «Пензенский» ОАО «Славянка», на 2015-2017 гг. с учётом пункта 1 настоящего приказа (дополнительному учёту подлежат экономически обоснованные расходы, не учтённые Министерством экономического развития Ульяновской области, в общей сумме 489 тыс. руб., по следующим статьям затрат: «Расходы на электроэнергию» – 22 тыс. руб.; «Расходы на оплату труда (основной производственный персонал)» – 243 тыс. руб.; «Отчисления на социальные нужды (основной производственный персонал)» – 73 тыс. руб.; «Цеховые расходы (в части расходов на оплату труда с отчислениями на социальные нужды цехового персонала)» – 33 тыс. руб.; «Общеэксплуатационные расходы (в части расходов на оплату труда с отчислениями на социальные нужды административно-управленческого персонала)» – 118 тыс. руб.). - проинформировать Федеральную службу по тарифам об исполнении настоящего приказа в части установления тарифов на услуги водоснабжения для филиала «Пензенский» ОАО «Славянка» на 2015 в течение 1 месяца с даты принятия настоящего приказа, в части установления тарифов на услуги водоснабжения для филиала «Пензенский» ОАО «Славянка» на 2016 – 2017 гг. – в течение 10 рабочих дней с даты принятия соответствующих решений Министерством экономического развития Ульяновской области, представив информацию и документы согласно Приложению к настоящему приказу. Руководитель Федеральной службы по тарифам С. Новиков Приложение к приказу ФСТ России от «19» мая 2015 г. № 972/1-э 1. Копии решений органа исполнительной власти в области государственного регулирования тарифов в сфере водоснабжения об установлении тарифов для филиала «Пензенский» ОАО «Славянка» на 2015-2017 гг. 2. Копии протоколов (выписок из протоколов) заседания правления (коллегии) органа исполнительной власти в области государственного регулирования тарифов в сфере водоснабжения об установлении тарифов, на котором принималось указанное в пункте 1 настоящего приложения решение об установлении тарифов. 3. Сметы расходов, учтённых при установлении тарифов, указанных в пункте 1 настоящего приложения, с выделением статей затрат и величины учтённых расходов. 4. Пояснительные записки органа регулирования в части установления организации тарифов на услуги водоснабжения на 2015-2017 гг. с указанием в них сведений о том, по какой именно статье затрат был осуществлён дополнительный учёт расходов, или обоснованием, почему эти расходы не были учтены.