МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

реклама

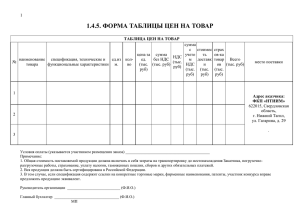

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВПО «Уральский государственный экономический университет» УТВЕРЖДАЮ Зав. кафедрой Бухгалтерского учета и аудита ___________ Н.С. Нечеухина Методические рекомендации и задания к контрольной работе для студентов заочной формы обучения УЧЕТ И АНАЛИЗ В ТОРГОВЛЕ Наименование направления подготовки 080100.62 Экономика Наименование профиля Бухгалтерский учет, анализ и аудит Автор: Токманцев А.А., ассистент Екатеринбург 2014 ВВЕДЕНИЕ Целью освоения учебной дисциплины (модуля) Учет и анализ в торговле является формирование у студентов целостного представления об особенностях учета и анализа товарных операций в торговых организациях. Контрольная работа предполагает применение студентами базовых знаний в области бухгалтерского финансового учета и самостоятельного изучения особенностей учета и отражения отдельных операций организациями оптовой и розничной торговли. Работа состоит из двух заданий по различным темам курса. Студенты выполняют все задания без подразделения на варианты. 2 Задача № 1 по теме «Учет в оптовой торговле» Предприятие ООО «Оптторг» осуществляет оптовую торговлю товарами народного потребления. Учет товара ведется по покупным ценам. Задание. Отразите хозяйственные операции на счетах бухгалтерского учета, произведите расчет издержек обращения на остаток товара и определите финансовый результат за март месяц. Исходные данные: Остатки по синтетическим счетам на 01.03.201__: № б/счета 41.1 41.3 44 Наименование счета Сумма (в тыс. руб.) 89693 1150 275 Товары на складах Тара под товаром и порожняя Расходы на продажу Хозяйственные операции за март месяц № Операции за месяц март 1 Приняты к учету, полученные от поставщика: - Товары - Тара - Транспортные расходы - НДС - Итого Налоговый вычет НДС 2 3 Сумма (руб.) Акцептованы расчетные документы поставщика, которые включают: - Товар - Тара - НДС Итого При приемке товара обнаружена недостача по вине поставщика на 87 000 руб. на сумму недостающего товара предъявлена претензия поставщику. Оприходованы материальные ценности, фактически поступившие на склад: - Товар - Тара Принят к учету НДС Отражена претензия Итого Налоговый вычет НДС Отгружены товары и тара покупателю. Покупателю выставлен счет, в т.ч.: - Товары - Тара 3 10 412 500 11 950 175 000 1 907 901 12 507 351 5 375 000 54 000 977 220 6 406 220 34 950 000 1 000 000 Д К Сумма (руб.) 4 5 6 7 8 9 - НДС - Итого к оплате 6 471 000 42 421 000 Выручка от продажи НДС к уплате в бюджет Списание товаров по покупной стоимости Списание стоимости реализованной тары 42 421 000 6 471 000 20 000 000 1 000 000 Начислена амортизация ОС Начислена заработная плата работникам Удержан НДФЛ с заработной платы Начислены взносы на обязательное пенсионное, медицинское и социальное страхование Начислены страховые взносы на социальное страхование от НС и ПЗ Приняты к учету счета от поставщиков: - за автотранспортные услуги по доставке груза, в т. ч. НДС – 18% 10 500 300 000 39 000 90 000 600 1 169 000 - коммунальные услуги, в т. ч. НДС - 18% 160 000 10 11 12 13 14 Принят к учету акт и счет-фактура за аренду складских помещений, в т.ч.: - стоимость аренды - НДС- 18% Налоговый вычет НДС С расчетного счета перечислено поставщику, в т. ч. НДС Начислено: - штрафы поставщику, за нарушение условий хозяйственных договоров, в т. ч. НДС - проценты за краткосрочный кредит банка В результате проведенной инвентаризации на складе, выявлены: - излишки - недостача, в т. ч. а) в пределах норм естественной убыли б) сверх норм естественной убыли - виновное лицо установлено (кладовщик) - кладовщик внес сумму недостачи в кассу В конце месяца: - списываются расходы на продажу - определить и списать финансовый результат от продаж - определить и списать финансовый результат от прочих видов деятельности - произвести расчет и отражение налога на прибыль 4 180 000 2 500 000 33 000 100 000 3 000 42 000 40 000 2 000 Задача №2 по теме «Учет в розничной торговле» Компания ООО «Розница» реализует продукты питания (овощи и фрукты). Учет товара на предприятии ведется в продажных ценах с использованием счета 42 «Торговая наценка (скидка)». 15 мая 201_ г. ООО «Розница» приобрела у поставщика товар А (10000 кг.) на сумму 1 500 000 руб. Стоимость доставки составила 55 000 рублей. При приемке товара расхождений по качеству и количеству не выявлено. Товар принят на склад в полном объеме. Наценка на товар составляет 25%. 16 мая 201__ г. компания реализовала: 35% товара покупателю за наличный расчет; 25% в кредит без первоначального взноса; 10% по безналичному расчету через карту оплаты. В мае 201__ г. ООО «Розница» осуществила следующие расходы: - аренда торгового зала – 10 000 руб.; - начислена заработная плата работникам предприятия – 15 000 руб.; - произведены отчисления страховых взносов на заработную плату (30%) – (сумму определить); - расходы на рекламу – 5 000 руб. 31 мая 201__ г. проведена инвентаризация и выявлена недостача товара А в объеме 90 кг. Известно, что норма естественной убыли составляет 50 кг. Виновником признан кладовщик. Взыскание произведено по рыночной стоимости товара. Недостача кладовщиком внесена денежными средствами в кассу в два этапа равными долями – 01 июня 201_ г. и 15 июня 201_ г. 16 июня 201_ г. реализован товар А за наличный расчет в размере 15% и 5% от первоначального приобретения. На продажу была предоставлена скидка в размере 50 000 руб. по первой реализации и 1 000 руб. по второй реализации. 30 июня 201_ г. остаток товара А был уценен на 5%. Задание. Отразите хозяйственные операции на счетах бухгалтерского учета и определите финансовый результат от хозяйственной деятельности. 5 Список рекомендуемой литературы а) Основная литература 1. Налоговый Кодекс РФ (ч. II) [Текст], Федеральный закон РФ от 05.08.2000г. № 117 – ФЗ. 2. Гражданский Кодекс РФ (ч. II) [Текст], Федеральный закон РФ от 17.12.1999г.№ 213 – ФЗ. 3. Федеральный закон от 06.12.2011 г. № 402 – ФЗ «О бухгалтерском учете» [Текст]. 4. Положение по бухгалтерскому учету «Учет материальнопроизводственных запасов», утвержденное Приказом Минфина РФ от 09.06.2001г. № 44н (ПБУ 5/01) [Текст]. 5. План счетов бухгалтерского учета хозяйственной деятельности организаций и инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н [Текст]. 6. Баканов М.И., Дмитриева И.М. и др. Бухгалтерский учет в торговле [Текст]: учеб. пособие для студентов, обучающихся по спец. «Бухгалтерский учет, анализ и аудит» – М.: Финансы и статистика,2010.– 623 с. б) Дополнительная литература 1.Патров В.В. Бухгалтерский учет в торговле и общественном питании [Текст]: учеб. пособие : учеб. пособие – Спб.:Питер,2010. – 223 с. в) Программное обеспечение и Интернет-ресурсы 1. Министерство финансов Российской Федерации - http://www.minfin.ru/ 2. Министерство экономического развития и торговли РФ http://www.economy.gov.ru 6