Как правильно оформить затраты на приобретение ГСМ для

реклама

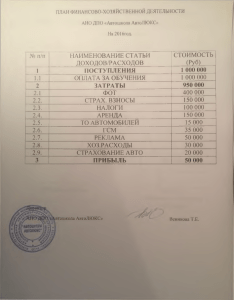

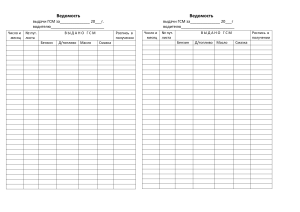

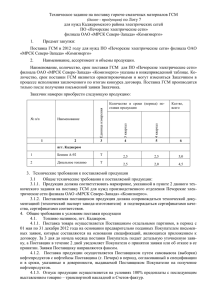

Как правильно оформить затраты на приобретение ГСМ для принятия их в расход по ЕСХН Для того, чтобы налоговая инспекция приняла в расход, уменьшающий ЕСХН (единый сельскохозяйственный налог) затраты по ГСМ (горючесмазочных материалов), необходимо уделить особо внимание к документальному оформлению указанных расходов. ГСМ относится к материальным расходам, перечисленных в статье 254 НК РФ, и относятся к затратам, уменьшающим ЕСХН в соответствии с пп.5 п.2 ст.346.5 НК РФ. В ст. 252 НК РФ указано, что расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. ГСМ может быть принят в расход для целей налогового учета ЕСХН при использовании его на нужды К(Ф)Х/юридического лица. Необходимые документы для подтверждения расхода: чек контрольно-кассовой техники (документ, подтверждающий оплату), путевой лист (для автотранспортного средства) или карта работы механизма/ техники, акт на списание ГСМ. с 01 января 2013г. унифицированные формы не являются обязательными к применению, тем не менее, рекомендуется использовать установленные формы или формы, приближенные к установленным. Унифицированные формы путевого листа, карта работы механизма/техники утверждены Государственным комитетом РФ по Статистике от 28 ноября 1997г. №78 «Об утверждении унифицированных форм первичной учётной документации по учёту работы строительных машин и механизмов, работ в автомобильном транспорте». В соответствии с федеральным законом «О бухгалтерском учёте», №402-ФЗ (пп.1 п.1 ст.6) субъекты малого предпринимательства имеют право вести упрощенный бухгалтерский учёт. Следовательно, оформлять путевой лист можно один раз в конце каждого месяца. В путевом листе за каждый день должен быть прописан подробный маршрут с указанием цели поездки. К путевому листу прикрепляются чеки контрольно-кассовой техники на приобретение ГСМ и акт на списание. Унифицированной формы акта на списание ГСМ не разработано, поэтому можно составить его в произвольной форме, с наличием обязательных реквизитов, указанных в п.2 ст.9 федерального закона № 402ФЗ «О бухгалтерском учёте», которыми являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; 7) подписи лиц, предусмотренных должностных и ответственных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Для налогоплательщиков Упрощенного режима налогообложения (УСН) порядок оформления документов аналогичный. Пример составления акта на списание ГСМ для К(Ф)Х (юридические лица акт составляют по аналогии): Глава К(Ф)Х ФИО ИНН: Адрес: Акт списания горюче-смазочных материалов г. Сыктывкар "31" марта 2014 г. Комиссия в составе: 1. (Глава К(Ф)Х, председатель комиссии) 2. (супруга Главы К(Ф)Х, член комиссии) 3. (сын Главы К(Ф)Х), член комиссии) 1. Рассмотрела: 1.1. Путевой лист от "31" марта 2014 г. N 3 транспортного средства____________________. 1.2. Карта учета работы строительной машины (механизма) ____________от "31"марта 2014г. N 3. 2. В результате проверки установила: № п/п Марка Государствен технического ный номер средства (силового агрегата) Путевой лист (карта учёта работы агрегата, иной документ) дата 1 2 Итого номер Пройдено километров, отработано моточасов, израсходовано ГСМ Наименов ание, марта ГСМ Ед. измер. Положено норме, л. по Фактически израсходовано, утрачено, л. Перерасход (недостает), л. Стоимость израсходованного ГСМ по норме, руб. примечание Итого: 3. Заключение комиссии: ГСМ в количестве _______ на сумму ____ (__________) рублей израсходованы на законном основании и подлежат списанию. Председатель комиссии: ФИО (Глава К(Ф)Х) ______________________ Члены комиссии: ФИО (супруга Главы К(Ф)Х, член комиссии) ______________________ ФИО (сын Главы К(Ф)Х), член комиссии)______________________________ Материал подготовлен главным экспертом по вопросам бухгалтерского учета и налогообложения Теневой Т.С.