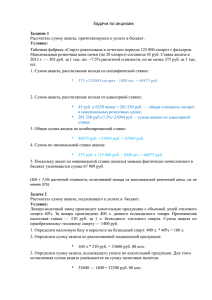

Рассчитать сумму акциза, подлежащую уплате в бюджет.

реклама

Задания Дата Тема Практическая работа № 3 Расчет общей суммы акцизов подлежащих уплате в бюджет. Практическая работа № 4 Формирования доходов и расходов для целей налогообложения по налогу на прибыль организаций. Расчет суммы налога подлежащего уплате в бюджет. 05.02.2016 Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. 01.02.2016 08.02.2016 Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН). Задание 1. Рассчитать общую сумму акцизов подлежащих уплате в бюджет. 2. Рассчитать сумму налога на прибыль организаций, подлежащего уплате в бюджет. Законспектировать: Учебник О.В.Скворцов «Налоги и налогообложение» стр.211-236. План конспекта: 1. Экономическая сущность налога. 2. Налогоплательщики и объект налогообложения. 3. Налоговая ставка. 4. Налоговая база. 5 Налоговый вычет. 6. Налоговый период порядок и сроки расчета и уплаты. Законспектировать: Учебник В.Г. Пансюков «Налоги и налоговая система РФ» стр.470-479. План конспекта: 1. Экономическая сущность налога. 2. Налогоплательщики и объект налогообложения. 3. Налоговая ставка. 4. Налоговая база. 5. Налоговый период порядок и сроки расчета и уплаты. Практическая работа 3 «___»_______________20__г. Акцизы Задача 1. В мае табачная фабрика реализовала сигареты с фильтром в количестве 3500 пачек, розничная цена сигарет 40 руб. за пачку. Определить налоговую базу и сумму акциза. Решение: Ставка _______________________________________________________________________ Количество сигарет в натуральном выражении _____________________________________ Расчетная стоимость сигарет ____________________________________________________ Облагаемая база _______________________________________________________________ Сумма акциза _________________________________________________________________ _____________________________________________________________________________ Задача 2 Заводом произведено и реализовано другим организациям натурального вина – 25000л. и алкогольной продукции с объемной долей этилового спирта 22% - 150500 л. Этиловый спирт приобретен у сторонней организации. Израсходовано этилового спирта (96%) 34000 л., оплата произведена полностью. Рассчитать сумму акциза, подлежащую уплате в бюджет. Решение: Ставка акциза _________________________________________________________________ _____________________________________________________________________________ Акциз по алкогольной продукции ________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ Акциз по натуральному вину ____________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ Сумма налогового вычета _______________________________________________________ _____________________________________________________________________________ Сумма акциза, подлежащая уплате в бюджет _______________________________________ _____________________________________________________________________________ Задача 3 Нефтеперерабатывающий завод произвел 1000 т. бензина марки «Аи-92». В качестве сырья используется автомобильный бензин с октановым числом до «80» включительно, который смешивается с добавками. Организация приобрела 1200 т. такого бензина, в результате которого получено 1000 т. бензина марки «Аи-92», и реализовала его в полном объеме. Рассчитать сумму акциза, подлежащую уплате в бюджет. Решение: Ставка акциза на приобретенный бензин __________________________________________ Ставка акциза на бензин марки «Аи-92» ___________________________________________ Сумму акциза, подлежащая уплате в бюджет ______________________________________ Практическая работа 4 «___»_______________20__г. Налог на прибыль организаций Задача 1Организация осуществляет деятельность по производству хлебобулочных изделий, которые реализуются оптовым покупателям и через собственный магазин. За отчетный период произведены следующие операции: Реализация хлеба в ассортименте – 700000 руб. Реализация пряников в ассортименте – 600000 руб. Реализация булочных изделий – 400000 руб. Списана кредиторская задолженность в связи с истечением срока исковой давности – 45000 руб. За сдачу в аренду площадей в магазине получено – 60000 руб. На строительство новой технологической линии из регионального бюджета по целевой программе по поддержке малого бизнеса получено – 500000 руб. Безвозмездно получен от сторонней организации дозировочный аппарат рыночной стоимостью 40000 руб. Сгруппировать доходы организации в целях налогообложения. Решение: Доходы от реализации __________________________________________________________ _____________________________________________________________________________ Внереализационные доходы _____________________________________________________ _____________________________________________________________________________ Доходы, не учитываемые при налогообложении ____________________________________ Задача 2 Первоначальная стоимость основного средства в целях налогообложения составляет 160000 руб. Срок полезного использования – 40 месяцев. Объект приобретен и введен в эксплуатацию в феврале. Рассчитать сумму амортизации линейным и нелинейным методом. Решение: Линейный метод: Норма амортизации ___________________________________________________________ Сумма амортизации ___________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ Нелинейный метод: Сумма амортизации ___________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ Задача 3 Организация по итогам налоговых периодов получила результаты: 20___г. – убыток 60000 руб. 20___г. – прибыль 30000 руб. 20___г. – убыток 20000 руб. 20___г. – прибыль 70000 руб. Рассчитать налоговую базу по периодам. Решение: _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ Задача 4 Организация за 1-е полугодие получила следующую облагаемую прибыль: Январь – 30000 руб. Январь – февраль – 72000 руб. Январь – март – 80000 руб. Январь – апрель – 100000 руб. Январь – май – 140000 руб. Январь – июнь – 170000 руб. Январь – июль – 190000 руб. Январь – август – 200000 руб. Январь – сентябрь – 250000 руб. Рассчитать авансовые платежи по налогу на прибыль исходя из фактической прибыли за квартал, исходя из фактической прибыли за месяц и ежемесячных авансовых платежей, определяемых расчетным путем в течении квартала. Решение: Уплата квартальных авансовых платежей _________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ Уплата ежемесячных авансовых платежей, исходя из фактической прибыли за месяц _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ Уплата авансовых платежей, исчисляемых по итогам отчетного периода с уплатой ежемесячных авансовых платежей, определяемых расчетным путем __________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________ _____________________________________________________________________________