Заключение №78 на проект решения ВГД - Контрольно

реклама

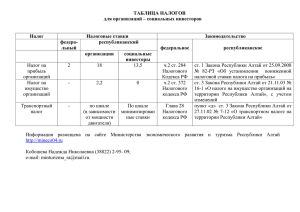

КОНТРОЛЬНО-СЧЁТНАЯ ПАЛАТА ГОРОДА ВОЛОГДЫ ул. Козленская, д. 6 г. Вологда, 160000 Телефон (8172) 72 54 53 Факс (8172) 72 98 76 УТВЕРЖДАЮ Главный инспектор – и. о. Председателя Контрольно-счетной палаты города Вологды И.В. Данилова ЗАКЛЮЧЕНИЕ на проект решения Вологодской городской Думы «О налоге на имущество физических лиц» «12» ноября 2014 года № 78 Экспертиза проведена на основании пункта 8, подпункта 9.9 пункта 9 Положения о Контрольно-счётной палате города Вологды, утвержденного решением Вологодской городской Думы от 29 сентября 2011 года №759, поручения исполняющего обязанности Председателя Вологодской городской Думы от 11.11.2014 №01-13/2534-14. В результате экспертизы установлено: Статьей 15 Налогового кодекса Российской Федерации налог на имущество физических лиц отнесен к местным налогам. В настоящее время налог на имущество физических лиц, зачисляемый в бюджет муниципального образования «Город Вологда», исчисляется в порядке, установленном законом Российской Федерации от 09.12.1991 №2003-1 «О налогах на доходы физических лиц» и решением Совета самоуправления г. Вологды от 25.11.1999 №261 «Об установлении ставок по налогу на имущество физических лиц» (далее – решение №261). В соответствии с Федеральным законом от 4 октября 2014 года №284-ФЗ «О внесении изменении в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц» (далее – Федеральный закон №284-ФЗ) Налоговый кодекс Российской Федерации дополнен главой 32 «Налог на имущество физических лиц» (далее – глава 32 Налогового кодекса). Данным Федеральным законом №284-ФЗ одновременно предусмотрена отмена с 1 января 2015 года Закона Российской Федерации от 09.12.1991 №2003-1 «О налогах на имущество физических лиц». Согласно Федеральному закону №284-ФЗ с 01.01.2015 налог на имущество физических лиц устанавливается и вводится в действие Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований. Представительные органы муниципальных образований, устанавливая налог, определяют налоговые ставки в установленных главой 32 Налогового кодекса пределах, особенности определения налоговой базы, а также могут устанавливать налоговые льготы. Налоговой базой по налогу на имущество физических лиц, установленному главой 32 Налогового кодекса, признается инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года, или кадастровая стоимость объектов недвижимости, если в субъекте Российской Федерации будет принято решение об установлении особенностей при определении налоговой базы. При этом нормативные правовые акты представительных органов муниципальных образований об установлении с 1 января 2015 года налога на имущество физических лиц должны быть опубликованы не позднее 1 декабря 2014 года. В соответствии с указанными выше нормами федерального законодательства проектом решения предлагается: ввести с 1 января 2015 года на территории муниципального образования «Город Вологда» налог на имущество физических лиц; установить дифференцированные ставки налога в зависимости от суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), в пределах, установленных главой 32 Налогового кодекса. При этом, предлагаемые проектом налоговые ставки аналогичны ставкам, установленным решением №261; установить льготы в виде освобождения от уплаты налога в отношении отдельных категорий граждан. Предлагаемые проектом льготы аналогичны льготам, установленным решением №261. Выводы по состоянию вопроса, в отношении которого проводится экспертиза: Проект решения не противоречит требованиям Налогового кодекса РФ. Рекомендации и предложения о мерах по устранению выявленных недостатков и совершенствованию предмета экспертизы (при необходимости): Предложений по рассматриваемому проекту решения Контрольно-счетная палата не имеет.