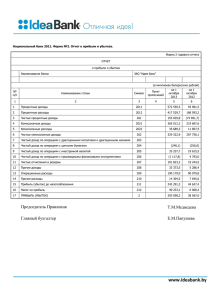

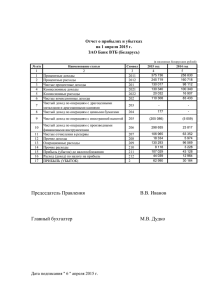

отчет о прибылях и убытках за 2014 год

реклама