В настоящее время черная металлургия испытывает острый

реклама

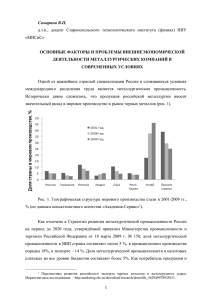

В настоящее время черная металлургия испытывает острый кризис, где спад производства достиг критической черты. В тяжелом положении находятся гиганты черной металлургии. Магнитогорский и Нижнетагильский комбинаты. Это объяснимо не только структурной перестройкой в условиях нарождающегося рынка, но и тем, что необходимы реконструкция этих предприятий, замена полностью мартеновского производства конверторным и электроплавильным, так как в условиях рынка невозможно сохранять неэффективное неконкурентоспособное производство. Нет необходимости и в огромном чугунно-литейном производстве, создающем обостренную экологическую обстановку. Важнейшей задачей является создание рыночной инфраструктуры, реформирование форм собственности в отрасли черной металлургии, развитие совместных предприятий с привлечением отечественных и зарубежных инвестиций, а также создание малых предприятий, развитие предпринимательства. Доля продукции черной металлургии в затратах на производство и реализацию продукции составляет в машиностроении 13 - 18 %, в промышленности строительных материалов - 7 - 12 %, в целом по промышленности - около 7%. Опережающий рост цен на металлопродукцию ведет к перераспределению доходов между отраслями экономики, увеличивает затраты предприятий металлопотребляющих отраслей и негативно влияет на их финансово-экономические показатели. Особенно негативно резкий рост цен на металлопродукцию отражается на отраслях, цены и тарифы которых регулируются и сдерживаются государством, - железнодорожный и трубопроводный транспорт, электроэнергетика, в значительной степени газовая и нефтяная промышленность. В последние годы российское правительство приняло меры по защите внутреннего рынка, отменило импортные пошлины на основные виды оборудования, оказывало поддержку российским фирмам по покупке металлургических активов за границей, приняло меры по уменьшению внешнеторговых ограничений на внешних рынках, действующих в отношении российской металлургической продукции. Эти меры способствовали позитивным результатам деятельности российской металлургии в 2000-х годах. С начала 2008 года наблюдается значительное увеличение цен на металлопродукцию и сырье на мировом рынке. Стимулятором увеличения цен на железорудное сырье и коксующиеся угли явилось бурное развитие металлургии Китая. Только за период с января 2006 г. по апрель 2008 г. цены на указанные виды сырья на мировом рынке выросли от 2 до 3,4 раза. Мировой рынок лома черных металлов в 2008 году также ощутил на себе небывалый рост цен. Так, с начала текущего года до апреля средние мировые котировки черного лома выросли на 80 - 100% до среднего уровня около 700 долл. за тонну на условиях FOB в зависимости от места сбыта. При этом продолжился рост влияния Китая на мировую металлургию, связанный с увеличением потребностей его экономики в метпродукции и сырье. КНР активизирует реализацию мер по обновлению структуры и производственной базы национальной металлургии, включая закрытие неэффективных предприятий и ужесточение условий кредитования, однако объемы ввода новых мощностей все еще значительно превосходят выбывание устаревших. Китайский бизнес и государство сохраняют интерес к наращиванию минерально-сырьевой и производственной базы за счет приобретения зарубежных активов, на что в 2009 г потрачены рекордные 32 млрд долл. На долю КНР пришлось 24 проц всех сделок M&A в горнодобывающем секторе по сравнению с 18 проц в 2008 г. В черной металлургии ряд крупных производителей в Юго-Восточной Азии /ЮВА/ перенесли повышение цен на март, но значительная часть компаний уже учитывает удорожание сырья при заключении контрактов на поставки стальной продукции. При этом спрос в большинстве секторов рынка остается ограниченным. ЖЕЛЕЗО – руда подорожала более чем вдвое по сравнению с прошлогодними минимумами, а текущие спотовые цены на 80 проц выше контрактных цен для японских потребителей, установленных на 2009-2010 гг. На этом фоне тройка ведущих экспортеров железорудного сырья /ЖРС/ считает справедливым, как минимум, 40 проц-ное удорожание поставок по контрактам в 2010-2011 гг. Официально Китай и другие основные потребители ЖРС в ЮВА не готовы к такому росту цен, но некоторые компании согласны принять условия экспортеров, ожидая еще большего удорожания сырья. СТАЛЬ – мировое производство по итогам 2009 г снизилось на 8,27 проц до 1,219715 млрд т. При этом Китай увеличил выпуск на 13,11 проц до 567,842 млн т, Япония - снизила на 26,27 проц до 87,534 млн т, США – сократили на 36,44 проц до 58,142 млн т, Индия - повысила на 2,83 проц до 56,608 млн т, Ю.Корея – уменьшила на 9,14 проц до 48,598 млн т. В странах ЕС производство упало на 30 проц до 139,1 млн т. Степень загрузки производственных мощностей в мировой стальной отрасли, достигавшая в середине 2008 г более 90 проц, в декабре 2009 г составляла только 71,5 проц, а в ЕС и США не превышала 55-65 проц. Выпуск нержавеющей стали в 2009 г составил 23,9 млн т. Перспективы экономики Ситуация 2008-2009 годов сказалась на большинстве предприятий черной металлургии. Так, Магнитогорский металлургический комбинат - один из крупнейших комбинатов России, относящийся к Уральской металлургической базе, снизил в 2008 году объемы выпуска готового проката на 10,6% по отношению к 2007 г. (на 4,1% к 2006 г.). Стоит отметить и тот факт, что к февралю 2009 г. на комбинате произошло сокращение 2 тысяч работников. Рост объемов выпуска готового проката за прошедший год можно отметить только на ОАО «Оскольский электрометаллургический комбинат» (ООО УК «Металлинвест»). На предприятии при производстве продукции применятся метод прямого восстановления железа, который позволяет достичь высоких показателей по сравнению с традиционными методами производства. За 2008 год объем производства выросли на 6% к 2007 г. (в 2007 г. рост составил 9,3% к 2006г.). Наибольшее снижение объемов производства готового проката за 2008 г произошло на ОАО «Новокузнецкий металлургический комбинат», входящего в международную компанию «Евраз». Производство сократилось на 16,7% к 2007г. В целом, по итогам 2008 года, объемы производства готового проката черных металлов составили 56,6 млн. тонн. Снижение заказов со стороны предприятий нефтегазовой, машиностроительной и других отраслей обусловило также и уменьшение выпуска стальных труб, широко применяемых в данных отраслях. Объемы производства стальных труб в 2008 г. составили 7,77 млн. тонн, в 2007 году данный показатель составлял 8,7 млн. тонн. За первый квартал 2009 года объемы выпуска труб из стали по отношению к аналогичному периоду 2008 года снизились на 29,7 % (1,4 млн. тонн). В марте 2009 года Минпромторгом России была утверждена Стратегия развития металлургической промышленности Российской Федерации до 2020 года. Кризисный 2009 год был крайне тяжелым для предприятий черной металлургии России. Резкое падение спроса и цен на продукцию вызвали остановку производства некоторых предприятий, более мелкие производства перешли под контроль более крупных. Кризис, словно алкотестер, выявил и обнажил слабые стороны отрасли. На фоне общего сокращения производства стали в 2009 году перспективы 2010 года кажутся вполне оптимистическими. Многие аналитики, как российские, так и зарубежные прогнозируют рост производства черного металла на российских предприятиях на 16 %. Фактически это означает выход по объемам производства на докризисный уровень, т.е. на уровень 2008 года. Данный процесс будут стимулировать внутренние и внешние факторы. Во первых, с восстановлением экономики развитых стран, прежде всего стран Европейского Союза, которые традиционно являются крупнейшими потребителями продукции черной металлургии, объемы их импорта значительно возрастут. Высокую конкурентоспособность российских предприятий будет также стимулировать относительно невысокий курс рубля. Во вторых, в 2010—2011г. прогнозируется постепенное увеличение спроса на черные металлы и на отечественном рынке, по сравнению с 2009 годом в 3−4 квартале 2010 года спрос вырастет на 10−15%. Этот процесс будет также стимулироваться относительно невысокой динамикой цен в этом секторе экономики, ценовой рот ожидается не более 10%. Он образуется за счет роста цен на коксующийся уголь и железную руду. С одной стороны рост цен на данное сырье поддержит отрасль, но с другой стороны увеличит издержки производства. Рост цен на уголь и железную руду провоцирует все увеличивающийся спрос со стороны Китая, в котором даже в 2009г. существовал рост объемов производства черных металлов. По данным Министерства промышленности и торговли России рост инвестиций в черную металлургию в 2010 году увеличится на 19%. Исходя из общего анализа сложившихся тенденций можно с уверенностью предположить, что черная металлургия в 2010 году уверенно выходит из кризиса, спрос на ее продукцию увеличивается, инвестиции и цены на продукцию растут, что позволит отрасли динамично развиваться. Как автовидеорегистраторы являются свидетелями дорожных происшествий, так и черная металлургия явилась свидетелем и участником всех трудностей кризисного периода. Восстановление мировой металлургии в 2010 г продолжится, средние темпы развития по сравнению со 2-го полугодия 2009 г продемонстрируют некоторый рост, однако выход на докризисные уровни более вероятен в 2011 г. При этом ряд развивающихся экономик значительно превысит производственные показатели 2008 г, в то же время по некоторым видам продукции сохранится вероятность локальных спадов. В черной металлургии в 1-м полугодии 2010 г восстановление будет более выражено в регионах, допустивших во время кризиса наибольший спад, т.е. в Сев.Америке и Европе. Более равномерный рост вероятен со 2-го квартала 2010 г по мере оживления спроса со стороны металлопотребляющих отраслей и заключения годовых контрактов на поставку сырья с потребителями в ЮВА. Экологические проблемы В сознании людей металлургия ассоциируется с большим экологическим злом. Колоссальные объемы перерабатываемого сырья, широчайшее использование высокотемпературных технологий и процессов горения предопределяют соответствующее воздействие на окружающую среду. Влияние металлургии на природу и человека особенно велико в регионах расположения металлургических комбинатов большой мощности. Это дополнительная плата за получение металлов - основы современной цивилизации. Жизнь человека невозможно представить без металлов, что находит отражение даже в классификации эпох (бронзовый, железный века). Экологическая опасность отходов определятся сочетанием многих факторов. Прежде всего это их физическое состояние, химический состав и наличие экотоксикантов. Техногенные отходы металлургии часто содержат элементы, опасные для человека и экосистемы. Это мышьяк, сера, фосфор, тяжелые цветные металлы - цинк, свинец, кадмий. Экологическая опасность таких отходов резко возрастает из-за их дисперсности. Наибольшую угрозу представляют пыли и шламы, которые рассеиваются ветром при хранении. Малые размеры частиц способствуют переходу элементов в водорастворимые соединения, так называемому выщелачиванию. Из-за амфотерности многих металлов выщелачивание происходит при любом рН. Вредные вещества и ионы тяжелых металлов попадают в воду и почву. Очень токсичны пыли электросталеплавильных печей, в которых также содержатся хлор и фтор (в США плата за их хранение составляет десятки долларов за 1 т). Концентрация вредных компонентов в пылях и шламах в десятки и сотни раз больше, чем в шлаках, что связано с летучестью многих примесей. Поэтому уже простой перевод пыли в компактное состояние (спекание, сплавление) дает значительный экологический эффект. Вредные примеси содержатся и в шлаках цветной металлургии, однако здесь они находятся в компактном состоянии шлакового монолита, что существенно снижает экологическую опасность. Еще инертнее шлаки черной металлургии. Таким образом, отходы металлургии включают и высокотоксичные материалы (пыли), и относительно инертные (доменные шлаки). Но даже складирование сотен миллионов тонн отходов требует отторжения больших площадей. Высокая концентрация металлургического производства имеет и крайне отрицательные последствия: резкое ухудшение экологической ситуации, проблемы водо­снабжения, расселения населения, транспорта и др. Поэтому дальнейшее наращивание мощностей металлургических пред­приятий нецелесообразно, особенно на Южном Урале, где в настоящее время сосредоточено основное производство и ощуща­ется недостаток водных ресурсов. Важнейшей перспективной проблемой является оздоровление экологической обстановки. Зонами экологического бедствия является микрорайоны в Челябинской и Свердловской областях. Нарушение земель горными разработками, за­грязнение атмосферы, истощение и загрязнение вод суши, загрязнение почв, утрата продуктив­ных земель, деградация лесных массивов Трудная ситуация сложилась с окружающей природной средой в Уральской металлургической базе особенно в старых горнопромышленных центрах. Загрязнение атмосферы, истощение водных ресурсов, некомплексное использование минерально-сырьевых ресурсов, господство военно-промышленного комплекса, радиационное загрязнение территории, перенасыщение предприятиями промышленности — вот далеко не полный перечень проблем Уральской базы. Почти вся территория Урала под­вержена мощной антропогенной нагрузке. В настоящее время Урал считается зоной экологического бедствия, 7 городов занесены в "черную" экологическую книгу России: Екатеринбург, Курган, Нижний Тагил, Пермь, Магнитогорск, Каменск-Уральский и Челябинск. В атмосферу только металлургическими предприятиями выбрасываются сотни тыс. тонн вредных ве­ществ ежегодно. Отходы производств почти не утилизируются, в регионе скопилось свыше 2,5 млрд. м3 отходов ме­таллургического производства, несмотря на то, что часть отходов используются для производства строительных материалов и продукции химической промышленности. Металлургические шлаки используются как удобрение и как строительные материалы. Тысячи гектаров земель изымаются под горные работы, ведется загрязнение подземных и поверхно­стных вод, почв, атмосферы, уничтожается растительность. Несомненно, экологический кризис ставит под угрозу успех экономических реформ в базе, так как требуемые затраты на ликвидацию хотя бы основных экологических нарушений в несколько раз превышают суммы, выделяемые для этих целей по всей стране. Необходима разработка федеральной целевой программы хозяйственного развития, оздоровления экологической обстановки.