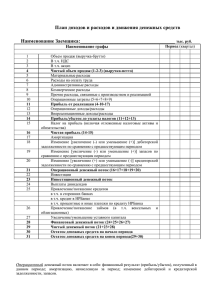

Денежный поток это движение денежных средств по всем видам

реклама

Замечание 1. По данному замечанию оценщик имеет сообщить нижеследующее. Вводная часть Для расчета стоимости бизнеса доходным подходом необходимо построить денежный поток, который может быть как на собственный капитал, так и на инвестированный капитал. Различия заключаются в учете денежном потоке движения денежных средств от долгосрочный заемных средств. Денежный поток это движение денежных средств по всем видам деятельности, которые принято в финансовом учете делить на: а) денежный поток от операционной деятельности, б) денежный поток от инвестиционной деятельности (в основном инвестиции в основные средства) в) и денежный поток от финансовой деятельности (движение денежных средств от получения\погашения заемных средств, движение денежных средств от покупки/погашения инвестиций в финансовые активы) Денежный поток это, по определению, движение денежных средств оцениваемой организации (хозяйствующего субъекта). То есть движение наличных денежных средств и движение денежных средств в безналичном порядке по расчетным счетам хозяйствующего субъекта. Движение денежных средств можно построить прямым счетом (методом), а можно косвенным путем. Но при расчета движения денежных средств как прямым методом, так и косвенным методом, считают (прогнозируют) именно движение денежных средств по кассе и/или по расчетным счетам предприятия. Это основное, что должен понимать оценщик бизнеса. Прямой метод это когда считают, сколько денежных средств непосредственно поступило в кассу или на расчетный счет хозяйствующего субъекта и/или сколько было выплачено по всем видам деятельности из кассы или с расчетного счета. Образцом применения такого метода является «Отчет о движении денежных средств» (Форма № 3), если использовать терминологию форм финансовой отчетности, согласно ФЗ-129 «О бухгалтерском учете». Построение прогнозного денежного потока прямым счетом является затруднительным. Поэтому используют косвенный метод расчета денежного потока. Косвенный метод построения движения денежных средств широко используется на Западе в отчетных формах финансовой отчетности по итогам деятельности хозяйствующего субъекта. Так как оценка как вид деятельности или как направление прикладной экономической науки, являющаяся в свою очередь, подотраслю финансового учета, пришла к нам с Запада, то у нас сложилась практика построения денежного потока (движения денежных средств) косвенным методом, как более простым для счета, в целях использования метода дисконтирования денежных потоков в доходном подходе в оценке бизнеса. Косвенный метод заключается в следующем: 1. берется чистая прибыль (убыток) предприятия, как источник увеличения (уменьшения) денежных средств, 2. затем эта прибыль корректируется на: a. неденежные прибыли (убытки), b. на изменения в задолженности по счетам полученным и/или счетам к уплате (дебиторская и кредиторская задолженность, соответственно), то есть изменение СОК, c. на изменения в кредитах и займах, на изменение в финансовых вложениях, то есть результат движения по финансовой деятельности; d. на отвлечение денежных средств на инвестиции в внеоборотные активы или поступление денежных средств от продажи внеоборотных активов, то есть результат движения денежных средств по инвестиционной деятельности. Все пункты корректировок не вызывают больших затруднения для счета, кроме подпункта b пункта 2: корректировка на неденежные прибыли и убытки. Необходимость данного пункта обусловлена тем фактом, что прибыль предприятия может быть получена за счет изменений неденежных (немонетарных) статей учета. Виды неденежных (немонетарных) прибылей и убытков 1. Самым простым и общеизвестным примером корректировки на неденежные убытки является корректировка на начисленную амортизацию. Необходимость данной корректировки вызвана тем, что учтенная в себестоимости продаж амортизация увеличивает убыток, но не приводит к оттоку денежных средств. Так как учет амортизация не уменьшает количество денег в кассе и/или на расчетном счету предприятия. Амортизация является способом списания затрат на приобретение внеоборотных активов (основные средства и нематериальные активы), которые вызвали отток реальных денежных средств в прошлом. Использование метода амортизационных отчислений как постепенного переноса затраченных ранее (в прошлых отчетных периодах) денежных средств обусловлено принципом финансового учета: временное соотнесение доходов и расходов. И если денежные средства (доход) от использования основного средства хозяйствующий субъект получает несколько отчетных периодов, то и затраты денежных средств на приобретение так же должны списывать на прибыль столько же периодов. Поэтому согласно МФСО, на принципа учета которого и ориентирована оценка, хозяйствующий субъект должен каждый год проверять срок амортизации. И если выясняется, что в будущем не предполагается получение экономических выгод от владения активов, то срок амортизации уменьшается или, в крайних случаях, остаточная стоимость актива списывается. Нужно понимать, что метод амортизации применяется не только к основным средствам и нематериальным активам, но и к дебиторской и кредиторской задолженности, а так же к некоторым финансовым активам. Потому что дисконтирование дебиторской и/или кредиторской задолженности, недолевых финансовых активов является амортизаций этой задолженности. В финансовой отчетности эта статья отчета о финансовом положении (балансе) хозяйствующего субъекта так и называется: «финансовые активы, оцениваемые по амортизационной стоимости». Нужно отметить, что такая терминология и практика учета используется не только в МФСО, но и в Российских стандартах учета. 2. Другим из самых известных немонетарных прибылей (убытков) является результат переоценки. Результат переоценки увеличивает (уменьшает) общий совокупный доход, но при этом не вызывает движение денежных средств. Так называемые «бумажные» прибыли и убытки. Отсутствие корректировки чистой прибыли на результат переоценки вызовет искажение величины денежного потока. Так как денежных средств вне зависимости от результата переоценки не станет больше или меньше до момента реализации переоцененного (уцененного) актива или обязательства. 3.Списание невозможной к взысканию дебиторской задолженности или неистребованной кредиторской задолженности влияет на финансовый результат, но не влияет на денежный поток. Поэтому чистую прибыль необходимо скорректировать на результат от списания дебиторской и/или кредиторской задолженности. Аналогично, создание резерва на сомнительную дебиторскую задолженность вызывает увеличение расходов и уменьшает прибыль хозяйствующего субъекта, но не вызывает оттока денежных средств. Поэтому на сумму сформированных резервов на сомнительную задолженность необходимо скорректировать чистую прибыль. При этом нужно отметить, к этому еще вернемся при ответе на другое замечание, что в балансе дебиторская задолженность показывается в нетто оценке, то есть за вычетом резерва по сомнительным долгам. То есть при расчете уровня СОК на дату оценки используется величина дебиторской задолженности, уменьшенная на сумму созданного резерва, но одновременно нужно скорректировать чистую прибыль на сумму созданного резерва. 4. Списание не полностью самортизированных основных средств и/или нематериальных активов вызывает убыток, но не приводит к движению денежных средств. Поэтому чистая прибыль подлежит корректировке на финансовый результат от такого списания. Таким образом, существует множество финансовых операций, влияющих на совокупный доход (чистую прибыль) хозяйствующего субъекта, но не влекущие за собой движения денежных средств и поэтому чистая прибыль нуждается в корректировке на результат таких операций для получения корректно построенного движения денежных средств (денежного потока). Можно отметить, что сам расчет чистой прибыли это промежуточный этап расчетов, нужный только для того чтобы узнать какой отток денежных средств пройдет по статье «уплата налога на прибыль». С другой стороны чистую прибыль легко посчитать, так как финансовый учет у хозяйствующих субъектов построен для формирования результата хозяйственной деятельности – отчета о финансовых результатах, в терминологии российских стандартов учета или отчета о совокупном доходе в терминологии МФСО. Поэтому исходя из принципа рациональности сначала считают чистую прибыль, а потом ее корректируют, чтобы получить денежный поток. Принцип учета незавершенного производства Теперь можно рассмотреть вопрос об учете незавершенного производства в денежном потоке. Нужно отметить, что существует два понятия: 1. затраты на произведенную продукцию (то есть непосредственный отток денежных средств на закупку сырья и материалов, оплаты труда и других расходов) 2. и затраты на реализованную продукцию, которую рассчитывают исходя из положений учетной политики, и которая необходима для формирования базы для налогообложения налогом на прибыль. Незавершенное производство, отраженное на счетах финансового учета и по соответствующим статьям баланса, это показатель, сколько хозяйствующий субъект потратил на производство и выпуск товарной продукции. Показатель «себестоимость реализованной продукции» показывает, сколько было потрачено на проданную продукцию и, соответственно, сколько расходов можно отнести на затраты при формировании налоговой базы по налогу на прибыль. И все. Этот показатель (себестоимость реализованной продукции) ни как не связан с денежным потоком текущего периода и не нужен ни для чего более, кроме как формирования финансового результата и для расчета налога на прибыль. Порядок формирования «себестоимости продаж» зависит от учетной политики, обычно считают или по средней себестоимости или парционный (от слова партия товара) учет. Иногда используют комбинацию этих методов. Так же возможен учет по учетной себестоимости с отдельным отражением отклонения фактических затрат от учетных (плановых) цен. Но при любом способе учета использование незавершенного производства не может уменьшить себестоимость продаж. Стандартная фраза: «списание незавершенного производства на готовую продукцию/себестоимость продаж». То есть незавершенное производство это одна из стадий формирования себестоимость продаж. Тезис «незавершенное производство уменьшает себестоимость и подлежит налогообложению налогом на прибыль» противоречит всем принципам финансового учета и законодательным нормам налогового учета, это нужно просто знать. Для предприятий длительного цикла производства свойственно накапливать статью «незавершенное производство», то есть платить денежные средства на покупку сырья и материалов, оплачивать заработную плату персоналу, уплачивать налоги в прошлых периодах. При отгрузке произведенной продукции хозяйствующий субъект списывает на расходы (убытки), в целях расчета налога на прибыль, накопленные по статье «незавершенное производство» затраты. Это операция производится только по счетам финансового учета и не влияет на денежный поток. То есть деньги в размере, указанной по строке «себестоимость реализованной продукции» Отчета о прибылях и убытках, не уплачиваются в текущем периоде. Поэтому, эти расходы для предприятий с длительным циклом являются неденежными убытками, потому что все было оплачено раньше, а не сейчас. А если не происходит оттока денежных средств, который и подлежит, в конечном счете, расчету, то значит нужно скорректировать чистую прибыль на учтенные в ней неденежные убытки. Поэтому оценщик по строке «неденежные убытки» отразил не только корректировку на амортизацию, но и корректировку на использование незавершенного производства в своих расчетах, при определении денежного потока от операционной деятельности. Так как оцениваемое предприятие не производило формирование резервов на обесценений дебиторской задолженности, то корректировка на создание этого резерва равна нулю и в расчетной таблице не отражена. Учет незавершенного производства в расчете СОК 1. Расчет денежного потока это изменение состояния за период, то есть динамический показатель. Расчет избытка/недостатка СОК на дату оценки, для итоговой корректировки предварительного результата расчетов, является показателем на дату – не динамический показатель, а статический. Поэтому их расчет различен, по определению. 2. Расчет СОК производится на дату оценки: 30.06.12. На эту дату незавершенное производство числилось на балансе. Неучет данной статьи баланса требует иного обоснования: списание как неликвида, списание как затрат не давших конечный результат и прочие. В этих случаях, бесспорно, нужно скорректировать статьи актива. 3. Расчет денежного потока производится за период, включающий в том числе и период после даты оценки. Незавершенное производство будет реализованной в качестве готовой продукции в 3 и 4 кварталах 2012 года, а так же в 2013 и 2014 года. То есть после даты определения избытка/недостатка СОК. 4. Аналогично нужно потребовать исключения из расчета СОК кредитных средств, ведь они так же будут погашены во втором полугодии 2012 года и в последующих годах прогнозного периода в соответствующих пропорциях, согласно графику платежей и погашение кредитов учтено в денежном потоке. Но абсурдность такого требования очевидна. 5. «Простое» списание статьи баланса «незавершенное производство» с баланса по состоянию на 30.06.12 для расчета СОК без аналогичной корректировки других статей баланса на эту же дату нарушает принцип двойной записи, который не подвергался сомнению с 15 века и до сих пор.