Обзор валютного рынка с 18 по 22 марта 2002г.

реклама

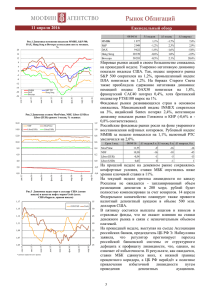

Валютный рынок 18 – 22 марта Таблица №1 Средневзв. курс ЕТС, руб./долл. 11.03 12.03 13.03 14.03 15.03 18.03 19.03 20.03 21.03 22.03 31,0632 31,0545 31,0758 31,0237 31,0710 31,1119 31,1248 31,1325 31,1276 31,1168 Итоги торгов на ММВБ по доллару США Объем торгов Средневзв. Средневзв. Общий объем Объем торгов дневной курс курс торгов за ЕТС, торговой USD_TOD, USD_TOM, день, млн. млн. долл. сессии, руб./долл. руб./долл. долл. млн. долл. 31,0797 31,0883 69,543 59,956 129,499 31,0800 31,0834 94,964 85,946 180,910 31,0815 31,0845 74,905 114,532 189,437 31,0615 31,0849 65,768 144,252 210,020 31,0825 31,0954 82,350 308,622 390,972 31,1300 31,1484 65,267 175,860 241,127 31,1457 31,1519 69,565 305,384 374,949 31,1517 31,1555 94,152 240,190 334,342 31,1449 31,1532 80,408 120,871 201,279 31,1467 31,1710 77,691 107,844 185,535 Смена руководства Банка России (информация об уходе В. В. Геращенко с поста Председателя Банка России 15 марта и утверждение на этом посту С. Игнатьева 20 марта) не нарушила относительного равновесия на валютном рынке и не привела к резким колебаниям курса доллара. По мнению нового главы Банка России к концу года курс доллара составит порядка 33 руб. В числе основных задач Банка России новый председатель считает необходимым усиление надзора за коммерческими банками, «очищение» банковской системы от нежизнеспособных институтов, повышения доверия к банкам со стороны населения, выход государства из ряда коммерческих банков. руб/долл. США Объем торгов ЕТС Общий объем торгов за день Средневзв. курс USD_TOD Средневзв. курс USD_TOM Средневзв. курс ЕТС 22.03 30,80 21.03 0 20.03 30,85 19.03 100 18.03 30,90 15.03 200 14.03 30,95 13.03 300 12.03 31,00 11.03 400 07.03 31,05 06.03 500 05.03 31,10 04.03 600 01.03 31,15 28.02 700 27.02 31,20 26.02 млн. долл. США Динамика изменения курса доллара 800 18 марта средневзвешенный курс на единой торговой сессии, повысился на 4 коп. по сравнению с курсом предыдущих торгов и составил 31,11 руб. Значительное влияние на ход торгов оказал недостаток свободных рублевых средств. 19 марта средневзвешенный курс на ЕТС повысился менее чем на 1,5 копейки, чему вновь способствовала напряженная ситуация с рублевой ликвидностью. Отсутствию агрессивной игры на повышение в определенной мере способствовала также благоприятная ценовая ситуация на нефтяном рынке. Ожидания роста экспортной выручки и соответственно притока долларов на валютный рынок сдерживали спекулянтов. В среду 20 марта ситуация с рублевой ликвидностью несколько разрядилась, однако это практически никак не повлияло на динамику курса доллара. Средневзвешенный курс составил по итогам торгов 31,13 руб. В определенной степени повышению котировок мешал аукцион по размещению ОФЗ в объеме 9 млрд. рублей, который оттянул на себя с валютного рынка часть свободных рублей. В четверг 21 марта средневзвешенный курс был зафиксирован на том же уровне 31,13 руб. Банки вновь стали испытывать нехватку рублевой ликвидности. Остатки на корр. счетах, млрд. руб. 90 80 млрд. руб. 70 60 50 40 30 По Московскому региону 22 мар 21 мар 20 мар 19 мар 18 мар 15 мар 14 мар 13 мар 12 мар 7 мар 11 мар 6 мар 5 мар 4 мар 1 мар 28 фев 27 фев 26 фев 22 фев 21 фев 20 фев 19 фев 18 фев 15 фев 14 фев 13 фев 12 фев 8 фев 11 фев 20 По России Ситуация с рублями в пятницу особых изменений не претерпела, что в основном и вызвало откат официального курса доллара на 1 копейку вниз. Остатки средств на корсчетах в ЦБ подросли лишь на 1% до уровня 66,47 млрд. рублей, а ставки по рублевым кредитам overnight составляли в первой половине дня 13-20% годовых. Судя по тому, как на протяжении недели проходили валютные торги, можно почти наверняка утверждать, что ситуация на рынке явилась реакцией на дефицит рублевой ликвидности банков. Отставка В. Геращенко, как считают участники рынка, спровоцировала многие банки на покупку дополнительных объемов валюты к уже приобретенным ранее. В результате дефицит рублевой ликвидности усилился и продолжался всю неделю. В этой ситуации рост курса доллара без притока рублей на рынок оказался невозможным, а снижения курса доллара не происходит из-за отсутствия у банков желания продавать валюту по существующим сейчас ценам. Затянувшийся дефицит рублевых средств свидетельствует о том, что операторы надеются на дальнейший рост курса и имеющиеся у них длинные позиции сокращают в крайнем случае. В отношении политики нового руководства Банка России на валютном рынке среди участников рынка сложилось два мнения. Одни считают, что новый глава ЦБ РФ С. Игнатьев будет придерживаться ранее проводимой ЦБ линии жесткого регулирования валютного рынка. Другие, напротив, полагают, что он будет проводить более либеральную политику, а курс доллар в основном будут определять сами участники на основании складывающегося спроса и предложения. Пока же ситуация на валютном рынке остается неопределенной. Многое должно проясниться в течение ближайшего месяца – двух.