Специфика партионного учета и организации мест - S

реклама

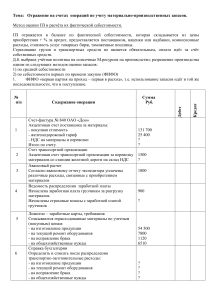

Специфика партионного учета и организации мест хранения ТМЦ на торговых предприятиях. Основные способы учета запасов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретений материальнопроизводственных запасов (способ ФИФО); по себестоимости последних по времени приобретений материальнопроизводственных запасов (способ ЛИФО). В розничной торговле обычно используется партионный учет по методу FIFO Когда товарные запасы используются в течение месяца и иного периода в последовательности их приобретения, т.е. запасы, первыми поступающие в продажу, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений. Для некоторых торговых предприятий (например Аптеки или ювелира) ведется учет по себестоимости каждой единицы, что требует перемаркировки каждой партии новым штрих-кодом Особенностью учета на оптовых складах является использование для учета штрихкодов упаковок, т.к. товар продается не штучно, а, как правило упаковками. Другой особенностью является установка наценки на товар в момент продажи от себестоимости реально продающейся партии. На розничных предприятиях используют две схемы организации учета ТМЦ: С раздельным учетом в торговом зале и на складе, когда по складу и торговому залу учет ТМЦ ведется раздельно, а передача товара с одного места хранения в другое оформляется соответствующими документами. Общий учет, без выделения мест хранения. Общий учет товарных запасов на складе и в торговом зале позволяет максимально упростить документооборот и, соответственно, уменьшить трудозатраты персонала. С другой стороны, в этом случае становится невозможным вести раздельный учет остатков товара в торговом зале и в подсобных помещениях, и, следовательно, не возможно разделить материальную ответственность между работниками зала и подсобных помещений. В зависимости от планов развития розничной структуры в системе учета формируется список мест хранения. Если в дальнейшем предполагается создание обособленного от данного магазина склада (распределительного центра), который будет источником снабжения сети магазинов (в том числе и данного магазина). То для данного варианта построения системы в справочнике мест хранения должны быть созданы две записи: «магазин», и «распределительный центр» (РЦ).