Инвестиционная политика предприятия: ее возможности и

реклама

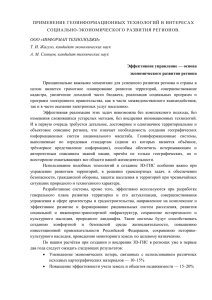

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» Факультет открытого образования Кафедра «Экономики и антикризисного управления» КУРСОВАЯ РАБОТА по дисциплине «Экономика организаций (предприятий)» на тему: «Инвестиционная политика предприятия: ее возможности и влияние на его развитие» Москва 2010 г. ПЛАН ПЛАН Введение 1. Понятие и содержание инвестиционной деятельности предприятия 1.1 Место инвестиционной деятельности в достижении стратегических целей предприятия. Инвестиционная стратегия 1.2 Определение инвестиционной деятельности предприятия 1.3 Элементы инвестиционной деятельности предприятия 1.3.1 Понятие инвестиций 1.3.2 Субъекты инвестиционной деятельности 1.3.3 Объекты инвестирования и инвестиционные ресурсы 1.3.4 Классификация инвестиций 1.4 Базовые принципы инвестирования 2. Понятие и содержание инвестиционной политики предприятия 2.1 Определение и особенности формирования инвестиционной политики предприятия 2.2 Содержание инвестиционной политики предприятия 2.2.1 Этапы формирования инвестиционной политики предприятия 2.2.2 Понятие и структура инвестиционного проекта 2.2.3 Оценка эффективности инвестиционных проектов. Формирование инвестиционной программы предприятия 2.2.4 Понятие и виды инвестиционного портфеля Заключение Список литературы Приложение Введение Для обеспечения эффективного функционирования предприятия, его устойчивого развития, повышения конкурентоспособности, освоения новых видов деятельности и т.д., предприятию необходимо осуществлять вложение ресурсов. В том числе и капитала в виде материальных и денежных средств. То есть осуществлять инвестиционную деятельность – вложение (обычно долгосрочное) ограниченных по объему ресурсов в настоящее время с целью получения доходов или иного положительного эффекта в будущем. От успеха инвестиционной деятельности зависят не только возможности предприятия по созданию необходимых материально-технических условий для осуществления основной (операционной) его деятельности, но и возможности достижения, стоящих перед ним стратегических целей и перспективы его дальнейшего развития в целом. Поскольку в случае неэффективности или ошибочности инвестиций предприятие может понести существенные убытки, которые могут стать причиной его банкротства. Поэтому вложение ограниченных ресурсов с трудно прогнозируемым конечным результатом, какими являются инвестиции, требует специальной организации целенаправленного процесса изыскания ресурсов, выбора эффективных и перспективных объектов инвестирования, разработки инвестиционных проектов, формирования инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации. Всего того, что составляет содержание инвестиционной политики предприятия, сутью, которой является выработка и принятие решений по организации инвестиционной деятельности предприятия, направленной на решение его стратегических задач. В связи с этим, выбранная тема курсовой работы является достаточно актуальной в настоящее время. 1. Понятие и содержание инвестиционной деятельности предприятия 1.1 Место инвестиционной деятельности в достижении стратегических целей предприятия. Инвестиционная стратегия Непосредственная цель деятельности предприятия – это получение прибыли. Но получение прибыли предприятием возможно только в случае, если оно производит продукцию или предоставляет услуги, которые реализуются (пользуются спросом), то есть удовлетворяют общественные потребности. Взаимосвязь этих основных целей предприятия заключается в том, что нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворяет потребности.1 Конкретная же цель предприятия зависит, в том числе, и от принадлежности данного предприятия к той или иной организационно-правовой форме. Считается, что основной целью предприятия в форме акционерного общества является максимальное увеличение благосостояния акционеров, то есть максимальное увеличение экономической ценности, достающейся акционерам (владельцам). Акционеры предоставляют компании денежные средства, ожидая, что они получат максимально возможное увеличение доходов при определенном уровне риска.2 Таким образом, успешное функционирование (эффективная деятельность) предприятия предполагает наличие некоего общего плана достижения этих целей. Этот план находит свое отражение в формируемой (выбираемой и реализуемой) на каждом этапе развития (функционирования) предприятия его хозяйственной стратегии – определении целей деятельности предприятия на данном этапе, а также способов их достижения. Процесс формирования хозяйственной стратегии предприятия заключается в выборе общей (базисной) стратегии и определении функциональных стратегий комплексов мероприятий и программ для отдельных функциональных сфер и подразделения предприятия, которые являются, по существу, ресурсными программами и обеспечивают практическую реализацию общей (базисной) стратегии экономического и производственного развития предприятия.3 К функциональным стратегиям, регулирующим соответствующие направления деятельности предприятия, относится и его инвестиционная стратегия система долгосрочных целей инвестиционной деятельности предприятия, определяемых общими задачами его развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.4 Инвестиционная стратегия и осуществляемая в рамках ее реализации инвестиционная деятельность взаимосвязана с другими основными направлениями деятельности предприятия: производственной (операционной) деятельностью, являющейся источником инвестиционных ресурсов и одновременно их объектом вложения; а также с финансовой деятельностью, которая предполагает, в том числе, и эффективное использование (распределение) финансовых ресурсов (см. табл. № 1). С точки зрения экономической конъюнктуры возможны два типа инвестиционной стратегии предприятия (фирмы): пассивная, которая направлена на поддержание на заданном уровне показателей рентабельности предприятия; и активная, которая обеспечивает повышение конкурентоспособности предприятия, прибыльности его операций по сравнению с уже достигнутым уровнем. Как правило, это происходит за счет внедрения новых технологий, организации выпуска конкурентоспособной продукции, завоевания новых рынков сбыта и поглощения конкурирующих фирм. Грамотно выбранная инвестиционная стратегия позволяет уменьшить степень предпринимательского риска, связанного с инвестиционной деятельностью предприятия. 1.2 Определение инвестиционной деятельности предприятия Необходимость осуществления инвестиционной деятельности предприятия обуславливается потребностью в постоянном повышении эффективности производства и развитии предприятия из-за непрерывного изменения предпринимательской среды, а также в обеспечении финансовой стабильности предприятия (поступлении устойчивого денежного потока). Инвестиционная деятельность предприятия может быть направлена на решение следующих задач: обеспечение устойчивого производства (инвестирование в оборотные средства) и расширенного воспроизводства (инвестирование в основные средства); расширение рынка сбыта и освоение новых рынков сырья; повышение конкурентоспособности продукции предприятия; обновление имеющейся материально-технической базы; увеличение объемов производственной деятельности; освоение новых сфер бизнеса (диверсификация деятельности); сохранение или повышение стоимости накопленных активов путем их вложения в различные финансовые инструменты; повышение квалификации и обученности персонала предприятия (инвестиции в человеческий капитал); повышение эффективности хозяйственной деятельности за счет внедрения новых технологий (инновационные инвестиции); приведение деятельности предприятия в соответствие законодательным и экологическим нормам. Инвестиционная деятельность обеспечивает практическое осуществление инвестиций и является одним из самостоятельных видов хозяйственной деятельности предприятия. Элементами инвестиций как деятельности являются цель, мотив, субъект, объект, предмет. В наиболее общем случае, под инвестиционной деятельностью понимается вложение инвестиций, и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.5 1.3 Элементы инвестиционной деятельности предприятия 1.3.1 Понятие инвестиций Российское законодательство определяет инвестиции как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.6 При командно-плановом ведении хозяйства, когда основной целью деятельности предприятия являлось наиболее полное и качественное удовлетворение общественных потребностей, под инвестициями предприятия понимались только финансовые средства, затраченные воспроизводство его основных фондов. Так называемые капитальные вложения. А также сам процесс, связанный с движением стоимости, авансированной в основные фонды от момента мобилизации денежных средств до момента их возмещения.7 В рыночной экономике, где движущим мотивом предпринимательской деятельности является получение прибыли, инвестиции выступают как основной инструмент ее увеличения. При этом под инвестициями подразумевается не только ресурсы, идущие на создание, расширение, реконструкцию и переоснащение основного капитала и обеспечивающие устойчивое функционирование и развитие предприятия. Но также и вложения (обычно в виде единовременных затрат) экономических ресурсов предприятия (в любой форме) с целью создания и получения в перспективе чистой прибыли, превышающей общую величину вложенного капитала. При этом прирост капитала должен быть достаточным, чтобы компенсировать предпринимателю (инвестору) отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в предстоящем периоде.8 1.3.2 Субъекты инвестиционной деятельности Инвестор выступает основным субъектом инвестиционной деятельности. Им может быть любое физическое, юридическое лицо, государство и международная организация, осуществляющее вложение собственных, заемных или привлеченных инвестиционных ресурсов и обеспечивающие их целевое использование.9 Остальные участники (субъекты) инвестиционной деятельности, являются, по сути, хотя и необходимыми, но посредниками, в процессе достижения инвестором своей цели. Этими субъектами являются: исполнители (заказчики), осуществляющие реализацию инвестиционного проекта; пользователи, эксплуатирующие объект инвестиционной деятельности; поставщики услуг и ресурсов, участвующие в институциональном обеспечении инвестиционного процесса (банковские, страховые и посреднические организации, биржи, паевые, инвестиционные и пенсионные фонды, страховые компании и др.) Однако любой участник инвестиционного процесса может совмещать в себе функции других субъектов инвестиционной деятельности. В частности, выше перечисленные держатели денежных средств (поставщики ресурсов), осуществляющие их вложение в ценные бумаги, недвижимое имущество и права собственности с целью извлечения прибыли являются одновременно институциональными инвесторами. Необходимость взаимодействия субъектов в процессе реализации инвестиций обуславливает возникновение между ними особых экономических отношений. 1.3.3 Объекты инвестирования и инвестиционные ресурсы Инвестиционная деятельность предполагает вложение ресурсов в виде имущественных и интеллектуальных ценностей в объекты инвестирования, к которым относятся вновь создаваемые и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады (материальные активы), научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность (нематериальные активы). Ресурсами (предметами) инвестиционной деятельности могут быть: деньги (как капитал); ценные бумаги; права требования (векселя); доли в уставных капиталах юридических лиц; основные производственные фонды; земля и объекты природопользования; объекты инфраструктуры; знания (умения и навыки) и информация (технологии). Источниками ресурсов инвестиций предприятия являются его собственные средства (внутренние источники), средства юридических лиц и населения, привлеченные извне, заемные и бюджетные средства (внешние источники) (см. табл. № 2). Инвестиции могут финансироваться за счет средств резервного фонда, создаваемого хозяйствующими субъектами в обязательном порядке на случай прекращения их деятельности для покрытия кредиторской задолженности. А также средств фонда накопления, аккумулирующего прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств предприятия. В современных условиях борьбы предприятий за повышение конкурентоспособности продукции, у них возникает необходимость инвестирования в постоянное обновление основных фондов. Это заставляет предприятия производить ускоренное списание оборудования (амортизацию) с целью образования накоплений для последующего вложения их в инновации. В этом случае амортизация не только обеспечивает воспроизводство основных производственных фондов и нематериальных активов, но и становится одним из источников его инвестиций. Внешние источники инвестирования формируются за счет заемных средств (кредитов банков, средств инвестиционных и пенсионных фондов, страховых компаний) и средств, привлекаемых предприятием за счет эмиссии собственных акций, облигаций и иных ценных бумаг и их размещения на соответствующих рынках, а также приращения акционерного капитала за счет роста котировочной стоимости акций предприятия. Показателем уровня самофинансирования инвестиций предприятия является коэффициент самофинансирования ( ). , где собственные средства предприятия; привлеченные средства; заемные средства. бюджетные ассигнования; Уровень самофинансирования считается высоким, если удельный вес собственных источников инвестиций достигает 60% от общего объема финансирования инвестиционных затрат.10 Тенденцией последних лет является снижение коэффициента самофинансирования инвестиций (до 45 %) за счет увеличения в них доли заемных средств. Для повышения уровня самофинансирования промышленных предприятий целесообразно создание промышленно-финансовых объединений (холдингов) или концернов, включающих в свой состав сами предприятия, а также финансовые организации. Это позволит диверсифицировать инвестиционные, финансовые и предпринимательские риски предприятий. 1.3.4 Классификация инвестиций Многообразие элементов инвестиционной деятельности и возникающих при ее реализации отношений обуславливает и многообразие видов инвестиций (см. табл. № 3). Рассмотрим некоторые из классификационных признаков инвестиций наиболее тесно связанных с инвестиционной деятельностью предприятия. По объекту вложения средств инвестиции подразделяются на реальные и финансовые. Реальные инвестиции – это вложения капитала в воспроизводство основных средств, в прирост запасов товарно-материальных ценностей предприятия (материальные активы), в инновационные нематериальные активы (технологии, патенты) и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия и повышением ее эффективности, а также улучшением условий деятельности и повышением квалификации персонала. Важной составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений, то есть инвестиций в основной капитал (основные средства). В том числе и затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря и проектно-изыскательские работы.11 По данным обследования инвестиционной активности организаций, к концу 2009 года, инвестиции в основной капитал осуществляли 93% организаций, не относящихся к субъектам малого предпринимательства и осуществляющих свою деятельность в производственных, добывающих и перерабатывающих отраслях. В 2010 году 62% организаций планировали увеличение объема инвестиций в основной капитал, а 19% его сокращение.12 Финансовые инвестиции – это вложения средств в приобретение ценных бумаг (в том числе и акций), в банковские депозиты, в паи и долевые участия с целью увеличения финансового капитала инвестора. К финансовым инвестициям, кроме того, относится покупка недвижимости (земельных участков), имущественных прав, лицензий, патентов, товарных знаков и других форм нематериальных активов с целью их перепродажи, сдачи в аренду и иного использования, приводящего к сохранению и увеличению инвестированного (первоначально вложенного) капитала.13 Для предприятий, не ведущих спекулятивную игру на рынке ценных бумаг, целью финансовых инвестиций может являться: накопление средств перед осуществлением реальных инвестиций, сохранение или увеличение свободных финансовых средств, накопление средств (с получением процентов или дивидендов) для налоговых ежеквартальных выплат и т.д. В 2009 году краткосрочные финансовые вложения организаций составили 79,1% от общего объема финансовых инвестиций (см. диаграмму № 1).14 По цели инвестирования выделяют прямые и портфельные инвестиции. Прямые инвестиции представляют собой вложения в уставный капитал предприятия с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.15 Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов. В Постановлении Госкомстата РФ от 26. 06. 2000 г. № 53 «Об утверждении статистического инструментария для организации статистического наблюдения за ценами и финансами на 2001 год» дано следующее определение портфельных инвестиций. Это покупка (продажа) акций и паев, не дающих право вкладчикам влиять на функционирование предприятий и составляющих менее 10% в уставном (складочном) капитале предприятия, а также облигаций, векселей и других долговых ценных бумаг.16 По воспроизводственной направленности инвестиции подразделяются на валовые, реновационные и чистые инвестиции. Валовые инвестиции ( ) характеризуют общий объем капитала инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. Часть валовых инвестиций, вкладываемая в расширенное воспроизводство, являются чистыми инвестициями ( ), а другая их часть, идущая на реализацию простого производства, называется реновационными инвестициями. В количественном выражении реновационные инвестиции обычно приравниваются к сумме амортизационных отчислений ( ) предприятия в определенном периоде. Если сумма чистых инвестиций предприятия составляет отрицательную величину, то для этого предприятия характерно снижение его производственного потенциала и экономической базы формирования его прибыли. В случае положительной величины суммы чистых инвестиций предприятием обеспечивается расширенное воспроизводство и рост его экономического потенциала. В процессе инвестиционной деятельности предприятие осуществляет как внутренние инвестиции в развитие собственных операционных активов, так внешние инвестиции в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.17 Разделение инвестиций по уровню инвестиционного риска, ликвидности и доходности обычно являются взаимозависимыми. Доходность инвестиций определяется в сравнении со средней нормой инвестиционной прибыли, сложившейся на инвестиционном рынке. Инвестиционный риск характеризуется вероятностью потери инвестируемого капитала в случае не- или недополучения ожидаемого дохода (нормы инвестиционной прибыли). Ликвидность инвестиций означает способность объектов (инструментов) инвестирования быть конверсированными в денежную форму без потери своей текущей стоимости (способность инвестиционных активов быть быстро проданными по цене, близкой рыночной). Считается, что по мере снижения рисков инвестиций, растет их доходность и падает ликвидность, поскольку увеличенным доходом инвестор пытается компенсировать дополнительный риск. Это правило справедливо в большей мере для финансовых инвестиций, наибольшей степенью риска и уровнем прогнозируемой доходности среди которых обладают венчурные инвестиции, представляющие собой вложение капитала в акции быстрорастущих высокотехнологичных предприятий. Среди капитальных вложений наиболее рискованными считаются инновационные инвестиции, связанные внедрением новых технологий, освоением предприятием выпуска новой продукции и т.д. 1.4 Базовые принципы инвестирования В каждом конкретном случае инвестиционная деятельность предприятия представляет собой целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по выбранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечение ее реализации.18 С целью обеспечения эффективности инвестиционных вложений при организации инвестиционной деятельности предприятия необходимо учитывать базовые принципы инвестирования. Увеличение объемов инвестируемого капитала целесообразно до тех пор, пока предельный доход от инвестиций будет больше (равен) предельным издержкам. При принятии решения об инвестировании необходимо учитывать, что практически всегда существует временное отставание (лаг) между решением о новом инвестировании и началом его практической реализации и окупаемости. Затраты предшествуют получению выгоды. Кроме того, обычно вложения представляют собой единичную крупную сумму, а выгода получается в виде потока меньших сумм в течение продолжительного периода, что снижает текущую доходность. После принятия решения и начала реализации инвестиций свобода принятия решений по их управлению снижается. При неблагоприятных изменениях конъюнктуры инвестиционного рынка (размеров процентных ставок, нормы прибыли на вложенный капитал, уровня инфляции т.д.) и (или) законодательно-налоговой базы инвестиционной деятельности часто довольно сложно и (или) дорого отыграть назад, уже совершенные, вложения (произвести дезинвестирование) без существенных потерь. Так как инвестиции, актуальные для одного предприятия могут быть менее ценными для других потенциальных их пользователей. Положение усугубляется при увеличении объемов вложений и сроков их реализации. стратегия инвестиция деятельность предприятие 2. Понятие и содержание инвестиционной политики предприятия 2.1 Определение и особенности формирования инвестиционной политики предприятия Как указывалось выше, основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия. С учетом этой цели в рамках разработки инвестиционной стратегии определяется содержание инвестиционной политики предприятия.19 Под инвестиционной политикой предприятия понимается совокупность управленческих (хозяйственных) решений относительно принципов, методов и направлений реализации инвестиционной стратегии предприятия в процессе осуществления инвестиционной деятельности. Основными принципами разрабатываемой и проводимой предприятием инвестиционной политики являются целенаправленность, системность, управляемость и эффективность процесса реализации инвестиционных ресурсов в рамках существующей нормативно-правовой базы. Формирование инвестиционной политики предприятия осуществляется по конкретным направлениям его инвестиционной деятельности: по управлению реальными инвестициями; по управлению финансовыми инвестициями; по формированию инвестиционных ресурсов; по управлению инвестиционными рисками.20 При решении предприятием вопроса об инвестировании в тот или иной объект рекомендуется учитывать следующие моменты: Капитальные вложения с длительными сроками окупаемости необходимо финансировать за счет долгосрочных заемных средств. Инвестиции со значительной степенью риска финансируются за счет собственных средств (чистой прибыли и амортизационных отчислений). Предпочтительно выбирать инвестиции, которые обеспечивают инвестору достижение максимальной (предельной) доходности. Чистая прибыль от инвестирования капитала должна быть выше, чем в случае, если бы эти средства были помещены на банковский депозит. Рентабельность инвестиций всегда должна быть выше индекса инфляции. Рентабельность конкретного инвестиционного проекта с учетом фактора времени (временной стоимости денег) всегда должна быть больше доходности других проектов.21 Инвестиционная политика конкретного предприятия определяется с учетом его индивидуальных особенностей, таких как форма собственности, вид экономической деятельности, этапа жизненного цикла, стратегических приоритетов, финансовоэкономического положения и технического уровня производства предприятия, наличия у него незавершенного строительства и неустановленного оборудования, уровня самофинансирования предприятия. Кроме этого учитывается состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции; финансовые условия инвестирования на рынке капиталов; льготы, получаемые инвесторами от государства; условия страхования и получения гарантий некоммерческих рисков; возможность получения предприятием оборудования по лизингу и др.22 В зависимости от стратегических целей предприятия, его возможностей и особенностей возможны следующие виды, проводимой предприятием инвестиционной политики. Консервативная инвестиционная политика. В данном случае приоритетной целью инвестиционной деятельности предприятия является минимизация уровня инвестиционного риска при некотором снижении доходности инвестиций и темпов роста капитала. Компромиссная (умеренная) инвестиционная политика. Политика, направленная на выбор объектов инвестирования, уровни прибыльности и риска которых в наибольшей степени приближены к среднерыночным показателям. Агрессивная инвестиционная политика. Осуществление инвестиционной деятельности предприятия по реализации инвестиционных проектов характеризующихся значительным уровнем прибыльности и риска (выше среднерыночного уровня). Задачи и методы реализации инвестиционной политики меняются в разных фазах экономического цикла. При кризисе и депрессии, когда преобладает стратегия выживания предприятия, целью его инвестиционной политики является сохранение, поддержка и укрепление наиболее жизнеспособной и перспективной части основного капитала, пригодной для производства конкурентоспособной продукции. В фазах оживления и подъема экономики задача политики состоит в своевременном и комплексном осуществлении инвестиций и инноваций, способствующих расширению освоенных рыночных ниш и завоеванию новых.23 2.2 Содержание инвестиционной политики предприятия 2.2.1 Этапы формирования инвестиционной политики предприятия Различаются следующие основные этапы формирования инвестиционной политики предприятия. Определение предполагаемого объема инвестиций. Объем финансовых инвестиций предприятия, не являющегося институциональным инвестором, определяется объемом накопленных свободных средств. А объем его реальных инвестиций зависит от планируемого прироста объемов его производственно-коммерческой деятельности. Намечаемый объем инвестиций должен соотноситься с объемами активов и не может в случае неудач приводить к утрате прав собственности на предприятие. Определение объектов инвестирования (инструментов финансового инвестирования) исходя из выбора направлений инвестиционной деятельности предприятия. Этот выбор основан на всестороннем изучении и анализе состояния и перспектив развития экономики в целом и ее отдельных отраслей; инвестиционного климата в стране, регионе; рынка продукции, выпускаемой предприятием, или намечаемой к выпуску; конкурентной среды и т.д. Подготовка реальных инвестиционных проектов. В случае финансовых инвестиций – формирование портфеля инвестиций. Отбор инвестиционных проектов исходя из оценки их экономической эффективности, соответствия условиям минимального инвестиционного риска и наибольшей ликвидности. Осуществление эффективного управления реализуемыми инвестиционными проектами (портфелем финансовых инвестиций). 2.2.2 Понятие и структура инвестиционного проекта В рамках осуществления инвестиционной политики в области управления реальными инвестициями разрабатываются и реализуются инвестиционные проекты. Реальные инвестиции осуществляются на основе разработанного инвестиционного проекта, который представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, разработку в соответствии с законодательством и установленными стандартами необходимой проектной документации (технико-экономическое обоснование), а также последовательность и описание практических действий по осуществлению инвестиций (бизнес-план). Реализуемый предприятием инвестиционный проект может быть направлен на достижение таких конкретных задач, как максимизация прибыли; рост объема продаж; увеличение товарооборота; минимизация текущих издержек; сокращение инвестиционных затрат и т. д. Перед проектом может ставиться одновременно несколько целей. Так основной целью предприятий (64%) при инвестировании в основной капитал в 2009году являлась замена изношенной техники и оборудования (в 2008году – у 70%). Инвестиции с целью повышения эффективности производства (автоматизация или механизация существующего производственного процесса, внедрение новых производственных технологий, снижение себестоимости продукции, экономия энергоресурсов) осуществляли от 33-х до 45% организаций. Цели, связанные с увеличением производственных мощностей с неизменной номенклатурой продукции преследовали 29% организаций, а с расширением номенклатуры выпускаемой продукции 27%.24 Началом осуществления инвестиционного проекта можно считать или начало работ по подготовке проекта или начало вложения денежных средств. Моментом завершения отдельных проектов может быть прекращение финансирования, достижение заданных результатов, полное освоение проектной мощности или вывод объекта из эксплуатации. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. Инвестиционный цикл условно состоит из трех стадий (фаз): прединвестиционной фазы, включающей мероприятия от предварительного исследования до окончательного решения о принятии инвестиционного проекта; инвестиционной фазы, которая включает этапы проектирования, заключения договоров (контрактов), подрядов на строительство; эксплуатационной фазы, включающей все стадии хозяйственной деятельности предприятия (объекта). 2.2.3 Оценка эффективности инвестиционных проектов. Формирование инвестиционной программы предприятия Оценка эффективности инвестиционных проектов осуществляется при проектном анализе путем сопоставления затрат на проект и результатов его реализации. В общем случае доход инвестиционного проекта ( ) можно определить как , где доход предприятия от реализации проекта; затраты на инвестирование. Отношение прироста прибыли (дохода) от реализации проекта к объему инвестиций называется доходностью инвестиционного процесса. Однако, поскольку инвестиционный процесс предполагает наличие разницы в сроках вложений и получении дохода, соизмерение разновременных показателей затрат, результатов, эффектов осуществляется методом дисконтирования (приведения) их к ценности в начальном периоде. В этом случае показателем доходности проекта может быть величина чистого дисконтированного дохода (ЧДД) , где денежный поток от реализации инвестиций (доход) за расчетный период; денежный поток инвестиций (затрат) за расчетный период; ставка процента (дисконтирования); период расчета (год, квартал, месяц и т.д.); продолжительность инвестиционного цикла. Показатель ЧДД обычно используется при определении в качестве основной цели инвестиций – повышение ценности предприятия. В случае если благосостояние владельцев увеличивается. Поэтому такой проект может быть реализован. При ценность предприятия уменьшается и проект принимать не надо. Если , то проект можно принять при условии, что его реализация усилит поток доходов от ранее осуществленных инвестиций. Кроме того, показатель ЧДД является абсолютным показателем и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам. Например, в целях оптимизации инвестиционного портфеля. Чем больше ЧДД, тем эффективнее инвестирование в данный инвестиционный инструмент. Для оценки эффективности инвестиционных проектов можно также использовать показатель внутренней нормы рентабельности (доходности, окупаемости) инвестиций ( ). , при котором . показывает минимально возможную ставку процента, при которой инвестиционный проект еще выгоден по критерию ЧДД. Чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем более эффективен инвестиционный проект.25 Также, для оценки инвестиционных проектов применяются и такие показатели эффективности как показатели рентабельности и срока окупаемости. Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект. Сроком окупаемости инвестиционного проекта является срок с начала финансирования инвестиционного проекта до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.26 Для ценной бумаги сроком окупаемости является срок погашения, после которого данный финансовый инструмент не работает. В рамках реализации инвестиционной политики предприятием разрабатывается инвестиционная программа, которая представляет собой совокупность реальных инвестиционных проектов, сгруппированных по отраслевым, региональным и привлекательным для инвестиций признакам.27 На основе всесторонней оценки эффективности каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу. При отсутствии более выгодных альтернативных проектов выбирается проект, обладающий наибольшей рентабельностью, стабильность поступлений прибыли, наименьшим сроком окупаемости и минимальными рисками. В случае если предприятие для реализации инвестиционных проектов, кроме собственных средств, использует заемный капитала, объем и стоимость привлечения, которого возрастают с увеличением объемов инвестиционной деятельности, то в оптимальную инвестиционную программу предприятия включаются проекты, доходность (показатель внутренней нормы доходности, IRR) которых превышают цену капитала (средневзвешенную стоимость капитала, WACC).28 В общем случае средневзвешенная стоимость капитала (WACC) определяется следующим образом. , где и соответственно цена заемного и собственного (альтернативная) капитала, которая рассчитывается в процентах и определяется как отношение суммы средств, уплачиваемых предприятием за пользование финансовыми ресурсами к сумме капитала, привлеченного из данного источника; и соответственно доли заемного и собственного капитала в общем капитале проекта. Включенные в инвестиционную программу предприятия проекты и оптимальный объем инвестируемого для их реализации капитала можно определить графически, совместив график стоимости капитала и график инвестиционных проектов (см. рис. № 1). В программу включаются проекты, лежащие левее точки пересечения графиков (в рассматриваемом случае А, Б, В). От проектов Г и Д предприятию следует отказаться, так как их пришлось бы финансировать за счет источников, цена которых выше их внутренней нормы доходности. 2.2.4 Понятие и виды инвестиционного портфеля Состояние и особенности развития отечественной промышленности, а также недостаточное развитие фондового рынка определяют приоритет капиталообразующих инвестиций в инвестиционной политике организации. Однако это не означает отказа от портфельных инвестиций. Поэтому процесс разработки инвестиционной политики организации (предприятия) сводится к формированию совокупного инвестиционного портфеля, включающего как реальные инвестиции, так и портфельные. Главной целью формирования инвестиционного портфеля является максимально возможное взаимная компенсация рисков, связанных с той или иной формой вложения капитала, обеспечивая, таким образом, надежность вклада и получение наибольшего гарантированного дохода.29 Наиболее эффективным в этом плане является, так называемый, диверсифицированный портфель, состоящий из нескольких видов ценных бумаг (инструментов инвестирования). В этом случае риск инвестиций снижается, так как распределяется между различными видами независимых финансовых активов (ценных бумаг), обладающих разной степенью рисков и ликвидностью, а следовательно, и доходностью. Стабильность и доходность финансовых инвестиций зависит от характера управления портфелем. Различаются два основных способа управления портфелями: активный и пассивный. Активное управление нацелено на получение как можно большего дохода от инвестиций. Поэтому для него характерно постоянное приобретение высокодоходных (с большой степенью риска) ценных бумаг с одновременной быстрой продажей низкоэффективных активов. При пассивном управлении основной целью является продолжительное получение стабильного дохода от инвестирования в финансовые инструменты с заранее определенным уровнем риска. Пассивное управление портфелем характеризуются низким оборотом, минимальным уровнем расходов и низким уровнем специфического риска. Эффективное управление портфелем подразумевает необходимое обновление финансовых активов при изменении конъюнктуры рынков ценных бумаг; состояния макроэкономической среды (ожидаемого уровня роста капитала, инфляции, процентных ставок, курсов валют и т.д.); финансового состояния конкретного эмитента; требований инвесторов по изменению управления предприятием, выплате дивидендов, погашению кредитов и т.д. Часть оборотных средств промышленного предприятия, находящихся в форме свободных денежных активов и ценных бумаг представляют собой, в принципе, инвестиционный портфель предприятия. В зависимости от целей предприятия, объема и срока возможного использования «свободных» финансовых активов, оценки текущей конъюнктуры фондового рынка в целом и бумаг, уже имеющихся у предприятия инвестиционный портфель предприятия может быть следующего типа. Рискованный портфель. Основной доход по нему складывается из роста курсовой стоимости входящих в него ценных бумаг, имеющих высокую степень риска. Консервативный портфель. Основой для этого типа портфеля являются высоколиквидные государственные ценные бумаги, приносящие стабильный доход. Консервативный портфель является дивидендным, что, впрочем, не исключает роста его курсовой стоимости. Комбинированный портфель. Таким изначально является портфель промышленного предприятия, сочетающий в определенной пропорции государственные ценные бумаги и свободные денежные средства предприятия (нерискованная часть портфеля), а также акции предприятий (рискованная часть). Таким образом, основная цель формирования инвестиционного портфеля может быть сформулирована как обеспечение реализации разработанной инвестиционной политики путем подбора наиболее эффективных и надежных инвестиционных вложений, обеспечивающих требуемый уровень дохода при заданном уровне риска. Заключение Таким образом, инвестиционная политика направлена на организацию и управление инвестиционной деятельностью предприятия, заключающейся в выборе и реализации наиболее эффективных направлений вложения капитала с целью расширения объема его операционной деятельности и формирования инвестиционной прибыли. Что, в конечном счете, способствует выполнению стратегических целей предприятия (повышение прибыли; обеспечение благосостояния акционеров; увеличение рыночной стоимости предприятия или снижение затрат и т.д.) или их совокупности. В рамках формирования и реализации инвестиционной политики определяется общий объем инвестиций, способы рационального использования собственных средств и возможности привлечения дополнительных денежных ресурсов. Ориентируясь на долгосрочные цели предприятия, определяются приоритеты его развития и, исходя из этого, выбираются наиболее перспективные и выгодные варианты вложений капитала. Для реализации целей и задач инвестиционной политики разрабатываются инвестиционные проекты (программы), которые согласуются между собой по объемам выделяемых ресурсов и срокам реализации исходя из достижения максимального общего экономического эффекта.30 Инвестиционная деятельность является необходимым условием дальнейшего успешного развития предприятия. Это может быть проиллюстрировано, например, при рассмотрении результатов деятельности нескольких крупнейших предприятий черной металлургии сопоставимых по масштабам и объемам производства, финансовым показателям.31 В результате активной инвестиционной деятельности в области инноваций и модернизации производства такие предприятия как ОАО НМК, ОАО «Северсталь» и ОАО ММК имеют существенный потенциал для развития. Об этом косвенно можно судить о незначительном объеме чистого долга предприятий, то есть наличии большего количества свободных денежных ресурсов, которые могут быть в перспективе направлены на увеличение экономического потенциала этих предприятий (см. табл. № 4). Противоположностью является инвестиционная деятельность компании «Евразхолдинг» (ныне «Евраз Груп»), ориентированная в основном на расширение объемов производства низкотехнологичной продукции. В условиях, когда многие предприятия преодолевают последствия экономического кризиса, и их положение является либо неустойчивым, либо кризисным, реализация грамотной инвестиционной политики является условием повышения устойчивости их развития. В том числе и за счет инновационных инвестиций, создающих новые производственные возможности, освоение которых обеспечивает финансовое оздоровление предприятий и переход к их развитию.32 Список литературы 1. Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». 2. Закон от 26 июня 1991 года № 1488-1 «Об инвестиционной деятельности в РСФСР». 3. Приказ Минэкономики РФ № 118 от 1 октября 1997 г. «Методические рекомендации по разработке инвестиционной политики предприятия». 4. Бланк И.А. Основы финансового менеджмента. Том 2. – К.: Ника-Центр, 1999. 5. Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций. Учебник для вузов / под ред. Есилова В. Е. — СПб.: Питер, 2004. 6. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2006. 7. Финансовый менеджмент: теория и практика. Учебник/ под редакцией Стояновой Е.С.- М.: Изд-во «Перпектива», 2000. 8. Экономика организации (предприятия): Учебник / под ред. Н.А. Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. 9. Экономика предприятия: Учебник для вузов / под ред. Проф. В.Я. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. 10. Бланк И.А. Инвестиционный менеджмент. Учебный курс – К.: НикаЦентр, 2001. 11. Инвестиции: учебное пособие/ Л.Л. Игонина; под ред. д-ра экон. наук, проф. В.А. Слепова. — М.: Экономисту 2005. 12. Инвестиционная политика: учебное пособие / Ю.Н. Лапыгин, А.А. Балакирев, Е.В. Бобкова и др.; по ред. Ю.Н. Лапыгина. – М.: КНОРУС, 2005. 13. Этрилл П. Финансовый менеджмент для неспециалистов. 3-е изд. / Пер. с англ. под ред. Е. Н. Бондаревской. — СПб.: Питер, 2006. 14. Зимин А.И. Инвестиции: вопросы и ответы. – М.: ИД «Юриспруденция», 2006. 15. Кузнецов Д. Где завалялась сталь.// «Новая газета» № 41 от 04.06.2007. http://www.novayagazeta.ru/data/2007/41/21. html 16. Мингалиев К.Н., Булава И.В., Батьковский М.А. Анализ инвестиционной деятельности кризисного предприятия в современных условиях.// Проблемы современной экономики, № 4(32), 2009. http://www.meconomy.ru/art.php3?artid=26541 17. Сайт Федеральной службы государственной статистики РФ. Российский статистический ежегодник 2009г. http://www.gks.ru/bgd/regl/b09_13/Main.htm 18. Материалы сайта http://ruslib.ru/book/38/men/13/296-389.html Приложение Таблица № 1* Взаимосвязь целей экономической стратегии, инвестиционной стратегии и текущей хозяйственной деятельности предприятия Стадии жизненного цикла предприятия Текущая производственнохозяйственная деятельность Стратегия экономического развития Цели инвестиционной стратегии Рождение Проникновение на рынок Обеспечение достаточного объема основного капитала и Обеспечение начальных инвестиций в выживания форме капитальных вложений Детство Закрепление на рынке Завершение Обеспечение формирования капитала безубыточной и капитальных вложений деятельности Юность Расширение Существенное деятельности за счет расширение своего разнообразия сегмента на рынке инвестиционного портфеля Обеспечение роста рентабельности Расширение сегмента и Ранняя зрелость региональная диверсификация Существенное расширение инвестиционного портфеля Обеспечение оптимального уровня рентабельности Окончательная зрелость Отраслевая диверсификация Расширение финансового инвестирования Обеспечение стабильного уровня рентабельности Старение Обеспечение инвестиционного Обеспечение портфеля необходимого стабильного объема для обеспечения деятельности стабильного объема деятельности Обеспечение устойчивости и платежеспособности предприятия Возрождение Существенное Диверсификация обновление форм и инвестиционного направлений портфеля деятельности Обеспечение условий для высоких темпов роста прибыли Таблица № 2* Возможные источники формирования инвестиционных ресурсов предприятия Виды капитала Инвестиционные источники Собственный капитал предприятия Часть нераспределенной чистой прибыли (15,5%)** Средства резервного фонда и фонда накопления Амортизационные отчисления (19,9%)** Страховые выплаты возмещения убытков Суммы погашения долгосрочных финансовых инвестиций Реинвестиции от продажи основных фондов Мобилизация излишних оборотных активов Привлеченный капитал Эмиссия акций предприятия (0,8%)** Вклады учредителей Финансовые вложения государственных органов и коммерческих структур (18,7% и 16,2% соответственно)** Заемный капитал Кредиты банков и кредитных организаций (11,1%)** Эмиссия облигаций предприятия (0,1%)** Целевой государственный кредит Налоговый инвестиционный кредит Инвестиционный или финансовый лизинг * источник: http://rus-lib.ru/book/38/men/13/296-389.html ** Источники инвестиций в основной капитал предприятий РФ в 2009 г. По материалам сайта Федеральной службы государственной статистики РФ. http://www.gks.ru/bgd/regl/b09_13/Main.htm Таблица № 3 Классификация инвестиций предприятия по основным признакам* Классификационные признаки инвестиций предприятия Разновидности инвестиций По объектам вложения Реальные инвестиции Финансовые инвестиции По цели инвестирования** Прямые инвестиции Портфельные инвестиции По воспроизводственной направленности Валовые инвестиции Реновационные инвестиции Чистые инвестиции По отношению к предприятию-инвестору Внутренние инвестиции Внешние инвестиции Классификационные признаки инвестиций предприятия Разновидности инвестиций По периоду осуществления (по срокам вложения) Краткосрочные инвестиции (до 1 года) Долгосрочные инвестиции (больше 1 года) По уровню доходности Высокодоходные инвестиции Среднедоходные инвестиции Низкодоходные инвестиции Бездоходные инвестиции По уровню инвестиционного риска Безрисковые инвестиции Низкорисковые инвестиции Среднерисковые инвестиции Высорисковые инвестиции По уровню ликвидности Высоколиквидные инвестиции Среднеликвидные инвестиции Низколиквидные инвестиции Безликвидные инвестиции По формам собственности инвестируемого капитала Частные инвестиции Государственные инвестиции Иностранные инвестиции** Смешанные инвестиции По характеру использования капитала в инвестиционном процессе Первичные инвестиции Реинвестиции Дезинвестиции По региональным источникам привлечения капитала Отечественные инвестиции Иностранные инвестиции По региональной направленности инвестируемого капитала Инвестиции на внутреннем рынке Инвестиции на международном рынке По отраслевой направленности Инвестиции в различные отрасли и сферы деятельности * источник: Бланк И.А. Инвестиционный менеджмент. Учебный курс. – К.: Эльга-Н, Ника-Центр, 2001. ** источник: Инвестиции: учебное пособие/ Л.Л. Игонина; под ред. д-ра экон. наук проф. В.А. Слепова. — М.: Экономистъ 2005. Диаграмма № 1. Распределение финансовых инвестиций по видам вложений* * источник: Российский статистический ежегодник (2009 год). Рисунок № 1. Формирование инвестиционной программы предприятия Таблица № 4* Инвестиционная деятельность крупнейших предприятий черной металлургии Наименование предприятия Сумма инвестиций на Прибыль до Наличие Объем тонну Чистый долг в налогообложения инвестиционной инвестирования произведенной 2006 году в 2006 году программы в 2006 году продукции в 2006 году ОАО «Новолипецкий металлургический $2,6 млрд. комбинат» (ОАО НМК) $68 до 2010 года $618,7 млн. $0 ОАО «Северсталь» $70 до 2016 года нет данных $154 млн. ОАО «Магнитогорский металлургический $2,0 млрд. комбинат» (ОАО ММК) $46 до 2013 года $570 млн. отрицательный «Евразхолдинг» (ныне «Евраз Груп») $39 нет данных $660 млн. $1,75 млрд. $2,99 млрд. $2,66 млрд. * источник: Кузнецов Д. Где завалялась сталь.// «Новая газета» № 41 от 04.06.2007. http://www.novayagazeta.ru/data/2007/41/21.html 1 Экономика предприятия: Учебник для вузов / под ред. Проф. В.Я. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. 2 Этрилл П. Финансовый менеджмент для неспециалистов. 3-е изд. / Пер. с англ. под ред. Е. Н. Бондаревской. — СПб.: Питер, 2006. 3 Экономика организации (предприятия): Учебник / под ред. Н.А. Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. 4 Бланк И.А. Инвестиционный менеджмент. Учебный курс – К.: Эльга-Н, Ника-Центр, 2001. 5 Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». 6 Там же. 7 Инвестиции: учебное пособие/ Л.Л. Игонина; под ред. д-ра экон. наук, проф. В.А. Слепова. — М.: Экономисту 2005. 8 Зимин А.И. Инвестиции [Текст]: вопросы и ответы. – М.: ИД «Юриспруденция», 2006. 9 Закон от 26 июня 1991 года № 1488-1 «Об инвестиционной деятельности в РСФСР». 10 Экономика организации (предприятия): учебник / под ред. Н.А. Сафронова. 2-е изд., перераб. и доп. М.: Экономистъ, 2005. 11 Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». 12 Сайт Федеральной службы государственной статистики РФ. Российский статистический ежегодник - 2009г. http://www.gks.ru/bgd/regl/b09_13/Main.htm 13 Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2006. 14 Сайт Федеральной службы государственной статистики РФ. Российский статистический ежегодник - 2009г. http://www.gks.ru/bgd/regl/b09_13/Main.htm 15 Инвестиции: учебное пособие/ Л.Л. Игонина; под ред. д-ра экон. наук проф. В.А. Слепова. — М.: Экономистъ 2005. 16 Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций. Учебник для вузов / под ред. Есилова В. Е. — СПб.: Питер, 2004. 17 Бланк И.А. Инвестиционный менеджмент. Учебный курс – К.: Эльга-Н, Ника-Центр, 2001. 18 Бланк И.А. Инвестиционный менеджмент. Учебный курс. – К.: Эльга-Н, Ника-Центр, 2001. 19 Бланк И.А. Основы финансового менеджмента. Том 2. – К.: Ника-Центр, 1999. 20 Бланк И.А. Инвестиционный менеджмент. Учебный курс. – К.: Эльга-Н, Ника-Центр, 2001. 21 Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций. Учебник для вузов / под ред. Есилова В. Е. — СПб.: Питер, 2004. 22 Приказ Минэкономики РФ № 118 от 1 октября 1997 г. «Методические рекомендации по разработке инвестиционной политики предприятия». 23 Инвестиционная политика: учебное пособие / Ю.Н. Лапыгин, А.А. Балакирев, Е.В. Бобкова и др.; по ред. Ю.Н. Лапыгина. – М.: КНОРУС, 2005. 24 Сайт Федеральной службы государственной статистики РФ. Российский статистический ежегодник - 2009г. http://www.gks.ru/bgd/regl/b09_13/Main.htm 25 Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций. Учебник для вузов / под ред. Есилова В. Е. — СПб.: Питер, 2004. 26 Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». 27 Финансовый менеджмент: теория и практика. Учебник/ под редакцией Стояновой Е.С.М.: Изд-во «Перпектива», 2000. 28 Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций. Учебник для вузов / под ред. Есилова В. Е. — СПб.: Питер, 2004. 29 Экономика организации (предприятия): учебник / под ред. Н.А. Сафронова. 2-е изд., перераб. и доп. М.: Экономистъ, 2005. 30 Инвестиционная политика: учебное пособие / Ю.Н. Лапыгин, А.А. Балакирев, Е.В. Бобкова и др.; по ред. Ю.Н. Лапыгина. – М.: КНОРУС, 2005. 31 Кузнецов Д. Где завалялась сталь.// «Новая газета» № 41 от 04.06.2007. http://www.novayagazeta.ru/data/2007/41/21.html 32 Мингалиев К.Н., Булава И.В., Батьковский М.А. Анализ инвестиционной деятельности кризисного предприятия в современных условиях.// Проблемы современной экономики, № 4(32), 2009. http://www.m-economy.ru/art.php3?artid=26541