11. Юрченко А.В. Проблемы российского рынка систем

реклама

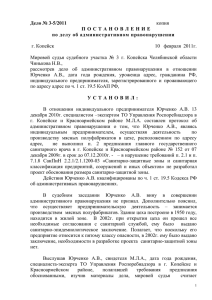

Эл е кт р онн о е н а уч н о е и з д ан ие «Т р уд ы М ГТ А: э ле к тр он ны й ж ур н а л» Юрченко Алексей Владимирович, аспирант МГТА Проблемы российского рынка систем безопасности Сегодня достижениями исследователей в области менеджмента пользуются только компании на рынках, характеризующихся высокой степенью конкурентной борьбы. На таких рынках используются все возможные приемы, чтобы достичь конкурентных преимуществ. В данной статье рассматривается относительно недавно сложившийся рынок систем безопасности в России, на котором процесс управления компанией – набор хаотичных действий со стороны топ-менеджмента. Ключевые слова: ССП, анализ рынка, системы безопасности, сбалансированные показатели, оценка деятельности, проблемы рынка. Индустрия безопасности развивается высокими темпами. Это связано и с общим ростом мировой экономики, и с подъемом в отдельных отраслях, предъявляющих особый спрос на услуги и системы безопасности. Примерами могут служить бурное развитие розничной торговли и переход магазинов на самообслуживание, развитие строительной отрасли, использование новых технологий для строительства "интеллектуальных зданий". Дополнительным стимулом для роста индустрии становятся угрозы со стороны террористических группировок и организованной преступности. По данным IMS Research, мировой рынок систем и услуг безопасности характеризуется высокой фрагментарностью, преобладанием малых и средних компаний, большим удельным весом высокотехнологичной продукции, зависимостью от правительственных заказов, нестабильностью и слабой прогнозируемостью доходов. Данные об этом рынке противоречивы. Это объясняется и неопределенностью понятия "безопасность", и недостаточной открытостью информации. Индустрия безопасности пересекается с крупнейшими секторами экономики (электроника, строительство, транспорт и т.д.), а ее развитие зависит от развития информационно-технологической отрасли. Это приводит к включению в разные обзоры разных наборов компаний, продукции и услуг, к "двойному счету" и т.д. Поэтому оценки объема рынка и отдельных его сегментов могут значительно различаться. Оценки могут также различаться в связи с использованием различных оснований для сегментации рынка и неполнотой доступной информации. По оценке компании General Electric, одного из крупнейших производителей средств и систем безопасности, объем мирового рынка безопасности ежегодно растет на 7-12% и составляет в 2011 году примерно $256 млрд. По последнему исследованию IMS Research[1], оборот мирового рынка безопасности составил в 2010 г. $230 млрд., в том числе по рынку услуг – $152 млрд., по рынку средств безопасности – $78 млрд. К этим цифрам можно прибавить рынок систем и решений в области информационной безопасности, Юрченко А.В. Проблемы российского рынка систем безопасности Эл е кт р онн о е н а уч н о е и з д ан ие «Т р уд ы М ГТ А: э ле к тр он ны й ж ур н а л» который, по-видимому, остался за рамками приведенных выше оценок. В 2010 г. он составил $20,6 млрд. Российский рынок охраны и средств безопасности оценивается в $6,4 млрд. в 2010 году, пропорции долей услуг безопасности и технических средств в России близки к мировым. В 2010 г. рынок услуг безопасности составлял $3,4 млрд., объем рынка систем безопасности — около $1,5 млрд. (оценка РБК). В том же году оборот рынка информационной безопасности, достиг $272 млн. (оценка Компании "Информзащита"). Рынок характеризует высокий процент импортируемых составляющих и готового оборудования. По мнению менеджера компании АРМО-Системы М.Чаматы, "наибольшей популярностью пользуется американское и шведское оборудование. Отмечается падение спроса на продукцию Китая и Тайваня, так как клиенты поняли: покупая эту технику, они платят дважды". Российский рынок услуг охраны и средств безопасности считается весьма перспективным. По оценкам компании "Баярд" и агентства "Михайлов и партнеры", темпы его роста вдвое превышают европейские и американские показатели. Ежегодно разные сектора рынка систем безопасности прирастают на 10-35% (РБК); прогнозируемый рост рынка – 17-19% в год. Несмотря на уверенный рост и потенциал развития, отрасль остается одной из наиболее информационно непрозрачных и неструктурированных. Эксперты выделяют 5 основных сегментов рынка технических средств безопасности, показанных на рис.1. Рис. 1. Структура рынка систем безопасности России. Сегодня рост сегмента систем пожарной и охранной сигнализации составляет около 15% в год. Здесь работает много отечественных производителей, в том числе благодаря активной государственной поддержке. Однако, по мнению экспертов, господдержка неконкурентоспособных игроков долго затрудняла выход в сектор новых производителей и не позволяла повысить уровень надежности систем. Юрченко А.В. Проблемы российского рынка систем безопасности Эл е кт р онн о е н а уч н о е и з д ан ие «Т р уд ы М ГТ А: э ле к тр он ны й ж ур н а л» Наибольшие темпы роста ожидаются в ближайшие годы на рынках систем видеонаблюдения (охранного телевидения) и системы контроля и управления доступом (СКУД). По оценкам РБК, объем сегмента видеонаблюдения в 2010 г. составлял $320 млн. и ежегодно увеличивается на четверть. Если в ближайшие 5 лет эти темпы сохранятся, то к 2015 г. сегмент станет самым крупным на рынке. Отечественные производители представлены здесь слабо. Львиная доля продукции принадлежит иностранным разработчикам, чьи решения часто лучше и дешевле отечественных аналогов. На СКУД в 2010 г. приходилось 15% отечественного рынка систем безопасности. Здесь наши разработчики достигли наибольших успехов, наладив производство и самих СКУД, и практически всех составляющих. Доля российских систем на рынке СКУД составляет не менее 70%, а по некоторым направлениям достигает 90%. Наиболее перспективны в этом сегменте биометрические и Smart-технологии идентификации; наблюдается их бурный рост и проникновение на смежные рынки; растет роль программного обеспечения для интегрированных СКУД. Рост российского рынка систем безопасности стимулируется во многом теми же факторами, что и рост СБ на мировом рынке. Из специфических благоприятных обстоятельств аналитики РБК отмечают хороший финансовый климат, рост культуры использования СБ и рост доли СБ российского производства. Наиболее успешно идет развитие бизнеса охранных систем в Центральном федеральном округе, на долю которого приходится 40% рынка. Рассмотрим классификацию компаний на рынке систем безопасности в России. Все компании рынка систем безопасности в России делятся на несколько категорий: Торговые дома и прочие торговые компании. Данные компании являются дистрибьюторами многих отечественных и зарубежных брэндов. Клиентами таких компаний являются монтажные организации, выполняющие установки оборудования. Монтажные организации. Поставщиками таких компаний являются либо производители, либо торговые дома в зависимости от размера бизнеса монтажной организации. В случае, если мы говорим о крупной компании, то закупка оборудования происходит по большей части у производителя. Небольшие монтажные организации работают преимущественно с торговыми домами, где они могут приобрести не только требуемое оборудование, но также и дополнительные аксессуары. Комплексная поставка позволяет экономить на операционной деятельности монтажной организации. Потребителями монтажных организаций становятся конечные пользователя, причем как физические, так и юридические лица. Производители систем безопасности. Компании данного типа проводят исследования в области передовых технологий систем безопасности, производят и внедряют на рынок свои разработки. Потребители компанийпроизводителей – это торговые дома и монтажные организации. Юрченко А.В. Проблемы российского рынка систем безопасности Эл е кт р онн о е н а уч н о е и з д ан ие «Т р уд ы М ГТ А: э ле к тр он ны й ж ур н а л» Существуют проблемы, связанные с оценкой деятельности организаций на рынке систем безопасности. Каждая компания рынка систем безопасности в России определенным образом оценивает свою деятельность. Однако для данного рынка характерны следующие основные проблемы: Акцент внимания на финансовые показатели деятельности, что не позволяет максимизировать темпы развития компаний. Для любой коммерческой организации есть ключевые факторы успеха, выражаемые в виде показателей, способствующие успешному извлечению прибыли. Поскольку все аспекты деятельности компании связаны между собой, то можно добиться увеличения одних показателей за счет изменения других показателей, связанных с ними. Если представить систему оценки деятельности компании как модель входов и выходов в виде извлекаемой прибыли, то можно получить модель, показанную на рис.2. Рыночные показатели Показатели развития Финансовые показатели Взаимосвязь показателей деятельности Извлекаемая прибыль, достижение корпоративных целей Показатели внутренних процессов Рис. 2. Модель взаимосвязи извлекаемой из компании прибыли и ключевых показателей деятельности. Как видно из рисунка, извлекаемая прибыль – результат работы представленной модели. Для того, чтобы максимизировать извлекаемую прибыль, необходимо подать управляющее воздействие в виде оптимальных значений ключевых показателей деятельности. На текущий момент времени показатель извлекаемой прибыли является главным показателем эффективности организаций на рынке систем безопасности, что не позволяет учесть влияние других, не менее важных факторов. Для решения этой проблемы можно рекомендовать использовать сбалансированную систему показателей (BSC – Balanced Scorecard), основы которой разработаны Д. Нортоном и Р.Капланом [2]. Система оценки деятельности организации не «пронизывает» компанию в целом, что не дает добиться увеличения значений ключевых показателей. Система оценки деятельности организации – удел топменеджмента любой компании рынка систем безопасности. За формирование показателей деятельности компании, их учет, а также постановку целей для их достижения отвечают генеральные директора и собственники компаний. Юрченко А.В. Проблемы российского рынка систем безопасности Эл е кт р онн о е н а уч н о е и з д ан ие «Т р уд ы М ГТ А: э ле к тр он ны й ж ур н а л» Сотрудники зачастую не имеют возможности участвовать в данных процессах. Как итог, система мотивации сотрудников не связана с ключевыми показателями деятельности компании, что не позволяет наделить сотрудников ответственностью за достижение ключевых целей и формирование основных показателей деятельности. Менталитет собственников компаний рынка систем безопасности не предполагает использования современных инструментов развития бизнеса. Топ-менеджмент многих компаний рынка систем безопасности делают упор на создании продукта и закладывают в свой бизнес действительно уникальные технические решения, однако упускают из внимания механизмы контроля и развития бизнеса, позволяющие добиться улучшения показателей деятельности. На рынке присутствует хаотичная стратегия развития компаний, обусловленная ситуативным, а не методологическим подходом к развитию компании. Отсутствие мотивации сотрудников из-за «размытых» целей компании. Вектор развития компаний ослаблен. Сотрудники компаний рынка систем безопасности зачастую не знают по различным причинам краткосрочных и долгосрочных корпоративных целей, что тормозит компанию на пути к их достижению. Как следствие, российский товары в области систем безопасности не конкурируют с западными аналогами, поэтому на российском рынке процветает импорт зарубежной продукции, нежели экспорт за рубеж. Как показывает опыт прошедших финансовых кризисов в России, практически ни одна компания рынка систем безопасности не отреагировала на меняющиеся внешние условия объективными взвешенными мерами, что привело к задержкам в выплате зарплаты, сокращению штата сотрудников. При наличии адекватных систем оценки деятельности компаний можно было бы заранее предусмотреть такие благоприятные управляющие воздействия и избежать негативных последствий. Обобщая все вышеуказанное, решить ряд проблем многих компаний на рынке систем безопасности в России можно за счет внедрения сбалансированной системы показателей, позволяющей сделать компанию более «прозрачной», мотивировать сотрудников, добиться достижения корпоративных целей, улучшить процесс планирования. Литература 1. World & EMEA Market for CCTV and Video Surveillance Equipment – 2011, IMS Research. URL: http://imsresearch.com/ 2. Д.Нортон, Р.Каплан Сбалансированная система показателей. От стратегии к действию — Олимп-Бизнес, 2010. — 320 с. — ISBN 978-5-96930139-9 (0-87584-651-3). 3. Интеграция ССП и других систем управления компанией, Андрей Гершун, Маг-КОНСАЛТИНГ, 2005 г. Юрченко А.В. Проблемы российского рынка систем безопасности