Рекламный рынок России по итогам I полугодия 2011г. Согласно

Реклама

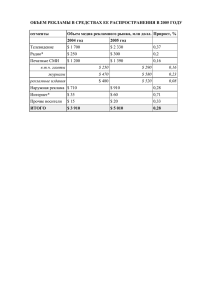

Рекламный рынок России по итогам I полугодия 2011г. Согласно оценке комиссии экспертов Ассоциации Коммуникационных Агентств России (АКАР), суммарный объем рекламы в средствах ее распространения за I полугодие 2011 года составил около 142 млрд. руб. Диаграмма 1. Объемы рекламного рынка в I пол. 2008-2011 гг., млрд. руб. с НДС Темпы прироста рекламного рынка в I полугодии 2011 года по-прежнему очень высоки – 28%. Напомним, что по итогам I квартала 2011 года они составляли 29%. Это позволяет сделать вывод о том, что набранные в начале года «обороты» сохранились и во II квартале 2011 года. Такая ситуация, как было сказано в предыдущей статье, посвященной обзору итогов рекламного рынка России за I квартал 2011 года, объясняется «эффектом низкой базы» (невысокие объемы рекламного рынка в I половине 2010 года дают высокие темпы прироста в I полугодии 2011 года), который, по мнению специалистов отрасли, закончился. Поэтому, вероятнее всего, в последующие периоды динамика рекламного рынка будет иметь менее впечатляющие темпы роста. Кроме того, отметим, что по итогам I полугодия 2011 года рекламный рынок России достиг своего предкризисного показателя. Это, фактически, позволяет сказать о том, что он перешел на новый виток развития. Рассматривая абсолютные и динамические показатели отдельных сегментов рекламного рынка России, отметим следующие особенности. Наибольшие темпы прироста по-прежнему демонстрирует сегмент интернет-рекламы (в особенности контекстная реклама). Похожая динамика наблюдается у тематического (кабельно-спутникового) ТВ, тогда как динамика всего телевизионного сегмента соответствует приростному показателю по рекламному рынку России в целом. Тем не менее, наибольшая доля рекламных бюджетов по-прежнему обеспечивает телевидению статус основного драйвера роста отечественного рекламного рынка. Наименьшие темпы прироста по итогам I полугодия 2011 года показал сегмент прессы. Эксперт АЦВИ Александр Ефремов отмечает: «В целом II квартал 2011 года по центральной прессе по динамике рекламных доходов был заметно слабее I квартала. Частично это объясняется тем, что очень слабым был I квартал 2010 года, когда наблюдалось сокращение доходов изданий относительно 2009 года. Самым же неблагоприятным месяцем этого года пока является июнь, в котором прирост доходов центральной прессы опустился до 1.5%, несмотря на то, что июнь прошлого года имел отрицательную динамику к июню 2009 года». Таблица 1. Распределение бюджетов рекламного рынка по сегментам в 1пол. 2010-2011гг., млрд. руб.с НДС, % Различная динамика сегментов естественным образом привела к некоторым изменениям в структуре рекламного рынка России. Во-первых, значительно подросла доля интернета, которая вплотную приблизилась к аналогичному показателю по наружной рекламе. Во-вторых, ввиду приведенных выше причин, произошло очередное сокращение доли сегмента прессы. Однако долевые изменения большинства сегментов рынка не повлияли на долю телевидения, на которую в I полугодии 2011 года по-прежнему приходится половина всех бюджетов рекламного рынка. Диаграмма 2. Долевое распределение бюджетов рекламного рынка по сегментам в I пол. 2010–2011 гг., % (при расчете долей сегментов использовались данные без учета НДС) Анализ динамики развития основных сегментов рекламного рынка России (телевидение, наружная реклама, радио) на федеральном и региональном уровнях подтвердил тенденции, наметившиеся в I квартале 2011 года. В телевизионном сегменте доля региональной составляющей продолжает сокращаться. С 28% в предкризисный 2008 год она уменьшилась до 21% в I полугодии 2011 года. Как было сказано в предыдущем обзоре итогов рекламного рынка России за I квартал 2011 года, это связано и с более сильным падением рекламных расходов в регионах в кризис, и с тем, что некоторые телеканалы перераспределяют телерекламный эфир в пользу федерального размещения ввиду возросшего на него спроса со стороны рекламодателей. Тем не менее, эксперты полагают, что в скором времени доля региональной телерекламы, возможно, будет увеличиваться. Так, эксперт АЦВИ Р. Кузнецов отмечает: «Так как региональная реклама по сравнению с федеральной восстанавливается с заметным опозданием, динамика выглядит здесь несколько по-другому. Во 2-м полугодии, вероятно, прирост «регионалки» будет немного выше, чем «федералки», что поспособствует росту доли региональных бюджетов в общем телерекламном «пироге». Таблица 2. Доли региональной рекламы на телевидении в I пол. 20082011гг.,%. В прессе картина относительно стабильна по сравнению с аналогичным периодом прошлого года – региональная доля остается в интервале 27-30%. Иначе обстоит ситуация с радио. Региональное размещение по-прежнему растет быстрее размещения «Москва+сеть» (Москва и вся зона покрытия радиостанции). Это привело к увеличению региональной доли в I полугодии 2011 года до 55%. Таблица 3. Доли региональной рекламы на радио в I пол. 20092011гг.,%. Для более глубокого понимания динамики развития сегментов рекламного рынка России приведем диаграмму, наглядно демонстрирующую изменение бюджетов сегментов рекламного рынка России относительно их исторических максимумов. Поскольку большинство сегментов достигло их в 2008 году, то бюджеты сегментов именно этого периода были взяты за 100%. Отметим, что отсутствие на диаграмме данных по интернету связано с тем, что в I полугодии 2008 года АКАР не учитывала контекстную рекламу. Тем не менее, для полноты картины приведем приблизительную оценку специалистов АЦВИ, согласно которой бюджет интернет-рекламы в I полугодии 2011 в 2.5 раза превысил показатель I-го полугодия 2008 года. Диаграмма 3. Динамика бюджетов сегментов рекламного рынка в I пол. 2008-2011 гг., % Из диаграммы видно, что, за исключением телевидения, ни один из приведенных сегментов пока не превысил показатель I-го полугодия 2008 года. Для радио отрыв составляет 15%, для наружной рекламы – 13% и для прессы – 36%. Для понимания сложившейся ситуации на рекламном рынке России в разрезе субъектов рынка рассмотрим результаты исследования поведения рекламодателей и крупнейших категорий товаров и услуг. Анализ поведения рекламной активности игроков рынка подтвердил усиление тренда, который был подробно описан в обзоре итогов рекламного рынка России I квартала 2011 года. А именно – на всех исследованных сегментах рынка3 наблюдается постепенное сокращение степени концентрации крупнейших рекламодателей, иными словами, уменьшается их доля. Так, по оценкам АЦВИ, доля ТОП-20 на телевидении (федеральное размещение) в I полугодии 2011 года составила 52%, тогда как годом ранее она была около 56%. На радио («Москва+сеть») доля ТОП-20 уменьшилась на 4 п.п., в центральной прессе – на 2 п.п. Тем не менее, несмотря на проявление вышеописанной тенденции, степень концентрации крупных рекламодателей в сегментах рекламного рынка по-прежнему превышает свои докризисные значения. В заключении, рассматривая поведение категорий товаров и услуг, отметим, что большинство крупнейших категории в I полугодии 2011 года показали двузначные темпы прироста. Лидерами стали «Легковые автомобили» (прирост 66%), «Бытовая техника» (49%) и «Финансовые и страховые услуги» (46%). Диаграмма 4. Приросты крупнейших категорий товаров и услуг I пол. 2011г./I пол. 2010 г., % По-прежнему ведущие позиции у категорий «Продукты питания», «Медицина и фармацевтика» и «Парфюмерия и косметики», суммарная доля которых в I полугодии 2011 года составила 37%. Высокие темпы роста категорий «Легковые автомобили» и «Финансовые и страховые услуги» привели к увеличению их доли на рекламном рынке России. Тем не менее, эксперт АЦВИ Роман Кузнецов отмечает: «При благоприятной экономической обстановке эти категории должны занимать более высокие позиции, чем те, которые они занимают в I полугодии 2011 года; об этом свидетельствует анализ зарубежных рынков». Диаграмма 5. Доли крупнейших категорий товаров и услуг в I пол. 2011г. % 1. На сайте АКАР с 2011 года предоставляется информация по интервальным оценкам рекламного рынка без учета НДС. Тем не менее, для наглядного графического представления информации, а также ввиду того, что более ранние исторические периоды публиковались с НДС, в статье предоставляются объемы рекламного рынка России с учетом НДС в виде точных оценок, взятых как середины интервальных оценок АКАР. 2. Напомним, что тренд сокращения доли прессы в общих бюджетах рекламного рынка России наблюдается уже несколько лет подряд. 3. Для анализа этого тренда были рассмотрены следующие сегменты: телевидение, радио (без региональной рекламы), пресса (без региональной рекламы), наружная реклама (по 50 городам). Автор: Екатерина Константинова, эксперт отдела маркетинговых исследований