Акт, который подтвердит затраты на покупку товаров у «физиков»

реклама

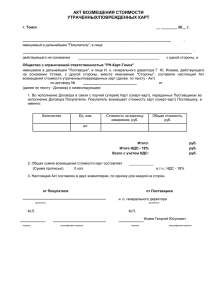

Подготовлено на базе материалов БСС «Система Главбух» Журнал «Главбух» №15, август 2011 Акт, который подтвердит затраты на покупку товаров у «физиков» Почему этот документ важен: Без акта налоговики не признают расходы на приобретение товара. В чем часто ошибаются: Покупают товар, не оформляя никаких документов. Либо отражают в них не все реквизиты, определенные законом. Когда потребуется документ Допустим, вы решили купить имущество за наличный расчет у человека, который не зарегистрирован как предприниматель. Чтобы учесть расходы в целях налогообложения прибыли, их нужно документально подтвердить. Для этого можно самим разработать специальный документ. Например, закупочный акт. По каким правилам составлять закупочный акт Вообще, покупая продукты питания у граждан, можно воспользоваться типовой формой ОП-5 «Закупочный акт», которая утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Ее в обязательном порядке применяют компании, оказывающие услуги общественного питания, для закупки продуктов у населения. Этот документ составляет представитель организации в двух экземплярах в тот момент, когда закупает у населения сельхозпродукты. Подписывают его представитель компании и продавец. Затем его утверждает руководитель организации. Один экземпляр закупочного акта передается продавцу, второй остается у покупателя. В то же время, если компания приобретает не продукты, а другие товары, удобнее разработать свою форму акта. Главное, чтобы там были все реквизиты, которые предусмотрены статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (см. врез). Компании общепита также могут использовать собственную форму акта, когда они покупают не продукты, а другие товары. Пример: Как составить закупочный акт Старший менеджер по закупкам ООО «Три медведя» А.Н. Волков приобрел для работы в компании бывший в употреблении ноутбук Fujitsu Siemens AMILO Pro V2065 у гражданина С.С. Лисицына за 10 000 руб. Предварительно он взял деньги в кассе организации под отчет. Закупочный акт Волков заполнил так, как показано в образце. Как отразить закупку в бухучете Сотрудник должен представить авансовый отчет о деньгах, потраченных на покупку. Приобретенный товар компания приходует по дебету соответствующего счета. Если это материалы, то на счет 10. Если товар приобретен для перепродажи, то на счет 41. А если вы приобрели основное средство, то учтите затраты на его приобретение на счете 08. По кредиту покупку, как правило, отражают на счете 71. Поскольку сотрудник обычно закупает товар, потратив средства, которые он взял в кассе компании под отчет. Обратите внимание: заплатить наличными гражданину, который не выступает предпринимателем, можно любую сумму. Ограничение в 100 000 руб. по одному договору, которое установлено указанием Банка России от 20 июня 2007 г. № 1843-У, в этом случае не действует. Как учесть покупку при расчете налогов и взносов Расходы на покупку в целях налогообложения прибыли учитывают в обычном порядке. То есть как материальные расходы, либо как затраты на приобретение товара, или путем амортизации. Удерживать НДФЛ с доходов продавца не нужно. Он сам задекларирует доход, если это необходимо по закону сделать (ст. 217, 228 Налогового кодекса РФ). Компания в этом случае не является налоговым агентом (ст. 24 Налогового кодекса РФ). А значит, не придется подавать сведения в инспекцию о доходах продавца (ст. 230 Налогового кодекса РФ). Платить страховые взносы во внебюджетные фонды с дохода продавца тоже не надо (ч. 1, 3 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ). Реквизиты, которые обязательно должны быть в закупочном акте Наименование документа. Дата составления. Наименование организации, от имени которой составлен закупочный акт. Содержание хозяйственной операции (покупка за наличный расчет). Измерители хозяйственной операции в натуральном и денежном выражении. Наименование должности сотрудника, купившего товар, а также фамилия, имя, отчество продавца и его паспортные данные. 7. Личные подписи сторон. 1. 2. 3. 4. 5. 6. ЗАКУПКА ТОВАРОВ У ГРАЖДАН: ОФОРМЛЯЕМ И СЧИТАЕМ НАЛОГИ Строкова Е.В. Иногда организации и предприниматели покупают товары у гражданнепредпринимателей. Какие документы нужно оформить, чтобы включить стоимость покупки в расходы? Как при последующей продаже этого товара рассчитать НДС? И надо ли удерживать НДФЛ и начислять страховые взносы с дохода гражданина при оплате ему товаров? Оформляем первичные документы Организации нужно заключить договор купли-продажи в письменной форме в любом случае <1>, а предпринимателю - при сумме сделки более 1000 руб. <2> Примечание. Ограничений по сумме наличных расчетов с физическими лицами нет. Ведь лимит в размере 100 000 руб. распространяется только на расчеты наличными между организациями, организациями и предпринимателем, а также между предпринимателями <3>. Но совсем не обязательно у вас должен быть объемный документ с названием "Договор". Это может быть закупочный акт, в котором стороны укажут, что продавец передал покупателю конкретный товар, а покупатель, в свою очередь, уплатил продавцу деньги. Этот акт одновременно будет и первичным документом товара для целей бухгалтерского учета и налогообложения. Унифицированная форма закупочного акта - N ОП-5 <4> (далее - акт ОП-5) - есть только для организаций общепита, закупающих сельхозпродукцию. Также установлена обязанность торговых организаций оформлять закупочным актом приобретение у населения сельхозпродуктов, дикорастущих ягод, грибов, орехов <5>, но для этой ситуации унифицированной формы акта нет. Таким образом, если у вас не общепит, то вы можете <6>: <или> воспользоваться актом ОП-5; <или> разработать свою форму акта. Причем оптимальный вариант взять за основу акт ОП-5, убрав из него ненужные вам строки. Например, имеет смысл исключить, как утратившие актуальность, следующие данные на оборотной стороне этого акта: - о государственной регистрации продавца в качестве предпринимателя; - о наличии подсобного хозяйства продавца; - об удержании подоходного налога. При этом организации в учетной политике следует указать, какую форму акта она будет использовать <7>. Определяемся с налогами Затраты на приобретение у физлица товаров можно учесть в расходах в общем порядке и при расчете налога на прибыль <8>, и при расчете налога при "доходно-расходной" УСНО <9>, и при расчете НДФЛ предпринимателями <10>. Только помните, что если вы купили имущество, которое принимаете к учету как основное средство, то уменьшить срок его полезного использования на период его фактической эксплуатации продавцом можно, только если продавец сможет такой срок документально подтвердить <11>. Что касается НДС, то важно помнить о некоторых нюансах. Поскольку продавец - физлицо, не зарегистрированное в качестве предпринимателя, входного НДС у вас не будет <12>. Если вы - плательщик НДС и будете перепродавать купленный у физлица товар, то базу по НДС в большинстве случаев нужно считать по обычным правилам. То есть начислять НДС по ставке 18% или 10% исходя из цены реализации <13>. Исключением является реализация <14>: - сельхозпродукции и продуктов ее переработки, которые включены в специальный правительственный перечень <15> и не являются подакцизными. Примечание. Если вы купили сельхозпродукцию и переработали ее, то база по НДС по переработанной продаваемой продукции считается исходя из полной цены реализации без вычета цены приобретения <16>. Хотя некоторые суды с этим не согласны и считают, что база по НДС определяется как межценовая разница <17>; - автомобилей, приобретенных для перепродажи. В этих двух случаях база по НДС рассчитывается как разница между ценой реализации (с учетом НДС) и ценой приобретения. При этом в счете- фактуре надо указать <18>: - в графе 7 - ставку налога (10/110 или 18/118) с пометкой "с межценовой разницы"; - в графе 8 - сумму налога, исчисленную с межценовой разницы; - в графе 9 - стоимость товара с учетом НДС. *** Удерживать с дохода, выплачиваемого продавцу-физлицу, НДФЛ и начислять на этот доход страховые взносы не нужно. Ведь в такой ситуации по НДФЛ вы не являетесь налоговым агентом <19>, а по страховым взносам у вас нет выплаты в рамках трудового и гражданско-правового договоров <20>. <1> <2> <3> <4> подп. 1 п. 1 ст. 161 ГК РФ подп. 2 п. 1 ст. 161 ГК РФ; ст. 5 Закона от 19.06.2000 N 82-ФЗ п. 1 Указаний ЦБ от 20.06.2007 N 1843-У утв. Постановлением Госкомстата от 25.12.98 N 132 <5> п. 7.6 Методических рекомендаций, утв. Письмом Роскомторга от 10.07.96 N 1-794/32-5 <6> п. 2 ст. 9 Закона от 21.11.96 N 129-ФЗ; п. 1 ст. 252, п. 1 ст. 221 НК РФ; п. 9 Порядка, утв. Приказом Минфина N 86н, МНС N БГ-304/430 от 13.08.2002 <7> п. 4 ПБУ 1/2008 <8> п. 1 ст. 252 НК РФ <9> ст. 346.16 НК РФ <10> п. 1 ст. 221 НК РФ <11> п. 7 ст. 258 НК РФ; Письмо Минфина от 06.10.2010 N 03-0306/2/172 <12> п. 1 ст. 143 НК РФ <13> п. 1 ст. 154 НК РФ <14> пп. 4, 5.1 ст. 154 НК РФ; Письмо Минфина от 27.04.2002 N 0403-11/18 <15> утв. Постановлением Правительства от 16.05.2001 N 383 <16> Письмо Минфина от 26.01.2005 N 03-04-04/01 <17> Постановления ФАС УО от 08.05.2009 N Ф09-2751/09-С2; ФАС ЗСО от 31.07.2007 N Ф04-5101/2007(36750-А03-19) <18> Письмо ФНС от 28.06.2005 N 03-1-03/1114/13@ <19> п. 2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ <20> ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ Полный текст статьи опубликован в журнале "Главная книга" 2012, N 8 Подготовлено на базе материалов БСС «Система Главбух»