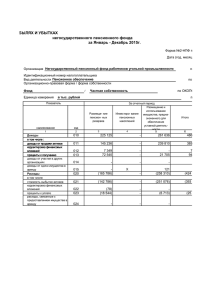

Учетная политика для целей налогового учета на 2014год по

реклама

Учетная политика для целей налогового учета На 2014год по ММПКХ «Понизовское». Приказ №90от 30.12.2013г. 1.За организацию налогового учета ответственность несет главный бухгалтер 2.Налоговый учет ведется на бумажных носителях. 3.Выручка от реализации продукции (работ,услуг) для целей налогоблажения определяется по методу начислений. Доходом от реализации в соответствии со ст.249 НК РФ считается выручка ,равная всем поступлениям ,которые связанные с расчетами за реализованные товары (работы, услуги). В состав доходов предприятия включаются также внереализационные доходы: доходы от сдачи имущества в аренду. Внереализационные доходы учитываются для целей налогооблажения по мере начисления. 4.Расходы,определяемые методом начисления в целях налогооблажения прибыли,признаются таковыми в том отчетном (налоговом) периоде к которому они относятся.Все расходы в целях налогооблажения делятся на категории: а) связанные с реализации продукции (работ ,услуг). б)внереализационные. Работы связанные с реализацией продукции (работ,услуг) подразделяются: а)материальные расходы. б)расходы на оплату труда. в)амортизационные отчисления. г)прочие. 5.В состав материальных расходов включаются затраты согласно п.1 и п.7 ст.254 НКРФ. Стоимость ТМЦ определяется исходя из цен их приобретения. Списание ТМЦ производится по средней себестоимости. 6.В состав расходов на оплату труда не включается страховые взносы в ПФ РФ и ФФОМС, взносы по обязательному социальному страхованию от несчастных случаев в производстве. Они относятся к прочим расходам. 7,Расчитанная амортизация по имуществу подлежит ежемесячному отражению в составе расходов. 8.Начисление амортизации объектов основных средств производится линейным способом. 9.При осуществлении расходов на текущий ремонт объектов основных средств фактически произведенные затраты списываются на себестолимость продукции (работ,услуг). 10.Не относится к основным средствам предметы служащие менее одного года независимо от их стоимости,бензопилы,сезонные дороги,приспособленные устройства,затраты которых относятся на себестоимость. 11.Доходы учитываются на счете 40 «Выпуск продукции». 12.Общехозяйственные расходы относить на себестоимость в процентном отношении к зарплате производства. 13.К прочим расходам относятся начисление налогов и сборов, установленных законодательством.Налог на прибыль, НДС,налог на имущество признаются в учете на дату начисление налогов и сборов. Организация использует право на освобождение от налогооблажения операций, предусмотренных п.3 ст.149 НК РФ. При осуществлении облагаемых и необлагаемых операций налогоплательщик обязан вести их раздельный учет. По счетам бухгалтерского учета материальных ценностей,денежных средств,по учету дебиторской и кредиторской задолженности к счетам бухгалтерского учета открыть отдельные субсчета. В связи с положением п.1ст.167 НК РФ по НДС в отношении операций по реализации товаров (работ,услуг) момент определения налоговой базы устанавливается как: наиболее ранняя из дат: день отгрузки (передачи) товаров (работ,услуг) , день оплаты,частичной оплаты товаров (выполненных работ, оказание услуг). 14.Затраты на командировки признаются в составе расходов на дату утверждения авансового отчета в пределах норм. 15.Для целей налогооблажения расходы связанные с реализацией продукции (работ,услуг) распределяются на прямые и косвенные.К прямым относятся согласно п.1ст.318 НК РФ. а)по приобретению сырья и материалов,используемых в выполнении работ,услуг. б)по приобретению инструментов ,спецодежды. в)по оплате труда работников,участвующих в выполнении работ,оказание услуг, а также суммы единого социального налога,начисленные на зарплату. г)амортизации основных средств. Все остальные расходы считаются косвенные. 16.Амортизация начисляется на амортизируемое имущество,стоимостью которого превышает 40000-00 рублей,а срок полезного использования основных средств устанавливается на основе классификации основных средств,включаемых в амортизационные группы,утвержденной постановлением Правительства РФ от 01.01.2002г №1. Амортизация начисляется линейным способом по нормам,расчитанные по формуле К=/ 1 : п / х100%. Где К месячная норма амортизации в %% П –срок полезного использования основного средства в месяцах. 17.Налог на прибыль начисляется с наростающим итогом.Объекты налогового учета: имущество,хозяйственные операции предприятия,стоимостная оценка которых определяет размер налоговой базы,текущего отчетного периода. 18.Производить учет доходов и расходов по отрраслям на вмененном доходе на отдельных субсчетах. Начальник ММПКХ «Понизовское» Е.И.Захарова. Гл.бухгалтер Т.И.Грищенкова.