Об установлении коэффициентов – дефляторов на 2015 год.

реклама

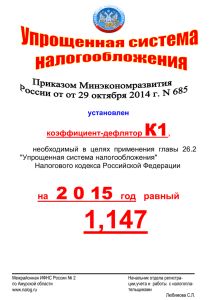

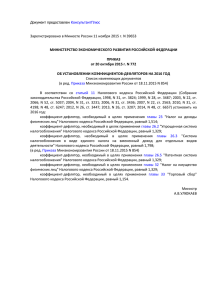

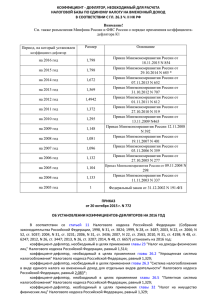

Министерство экономического развития Российской Федерации Приказ от 29.10.2014 № 685 Об установлении коэффициентов – дефляторов на 2015 год. Зарегистрировано в Минюсте России 18 ноября 2014 г. № 34768 В соответствии со статьей 11 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 1999, № 28, ст. 3487; 2003, № 22, ст. 2066; № 52 ст. 5037; 2004, № 31 ст. 3231; 2006, 3 31, ст. 3436; 2007, № 22, ст. 2563; 2010, № 31, ст. 4198; № 48 ст. 6247; 2012, № 26, ст. 3447; 2013, № 26, ст.3207) установить на 2015 год: Коэффициент-дефлятор, необходимый в целях применения главы 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации, равный 1,307; Коэффициент-дефлятор, необходимый в целях применения главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации, равный 1,147; Коэффициент-дефлятор, необходимый в целях применения главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, равный 1,798; Коэффициент-дефлятор, необходимый в целях применения главы 26.5 «Патентная система налогообложения» Налогового кодекса Российской Федерации, равный 1,147; Коэффициент-дефлятор, необходимый в целях применения главы 32 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации, равный 1,147; Министр А.Улюкаев Коэффициент-дефлятор устанавливается ежегодно на каждый следующий календарный год. 1) Коэффициент К1 для ЕНВД в 2015 году равняется 1,798, а ранее в 2014 г. составил 1,672. В 2013 году значение этого показателя – 1,569. К1 используется в формуле при расчете ЕНВД суммы базовой доходности по «вмененному» виду деятельности умножается (п.4 ст.346.29 НК РФ). 2) Коэффициент-дефлятор для УСН умножается на предельные показатели доходов (45 млн. и 60 млн. руб.) И в 2015 г. равен 1,147, а 2014году составил 1,067 (в 2013 году его значение было равно 1). 3) Коэффициент-дефлятор для ПСН (патента) на 2015 год равен 1,147, а в предыдущем 2014 г. установлен в размере 1,067. По закону размер потенциально возможного к получению годового дохода по видам предпринимательской деятельности, переведенным на ПСН, не должен выходить за рамки минимального и максимального размеров (100 тыс. рублей и 1 млн. рублей соответственно; п.7 ст. 346.43 НК РФ) с учетом индексации на коэффициент-дефлятор ПСН. 4) Коэффициент-дефлятор по НДФЛ 2015 для иностранцев, работающих по найму у физических лиц на основании патента на 2015 г. установлен 1,307, в предыдущем 2014 г. был установлен в размере 1,216. По действующему законодательству мигранты, которые оказывают физическим лицам услуги непредпринимательского характера (няня, рабочие) должны получить патент. На основании этого документа иностранные лица уплачивают НДФЛ в виде фиксированных авансовых платежей в размере 1000 руб. в месяц ( ст.227.1 НК РФ). Эти платежи подлежат индексации на коэффициент-дефлятор. Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ « О правовом положении иностранных граждан в Российской Федерации», исчисляют и уплачивают налог на доходы, полученные от осуществления такой деятельности, в порядке, установленном статьей 227.1 НК РФ. 5) Коэффициент-дефлятор для расчета « налог на имущество физических лиц» в 2015 г. равен 1,147. Ранее он был равен 1.