О легализации объектов налогообложения Во исполнение П

реклама

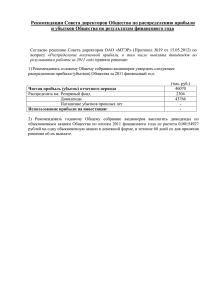

О легализации объектов налогообложения Во исполнение Приказа ФНС России от 31.05.2007 № ММ-3-02/344@ ИФНС России по г. Норильску Красноярского края в течение 2011 года на постоянной основе проводится целенаправленная работа Комиссии по легализации объектов налогообложения. При рассмотрении на комиссии по легализации объектов налогообложения приоритеты отдаются организациям, осуществляющим деятельность в высокодоходных сферах экономики (транспорт, торговля, строительство, операции с недвижимым имуществом и другие), систематически получающими убытки. Заслушиванию на комиссии по легализации объектов налогообложения при инспекции подлежат не только руководители убыточных организаций, но и руководители организаций, отражающих «нулевые» показатели, работающие как на общей системе налогообложения, так и применяющих специальные налоговые режимы, а также руководители организаций с предполагаемой суммой доначисления налогов (на основании предпроверочного анализа). Прежде чем вызвать на заседание комиссии налогоплательщика, работники налоговых органов оценивают его платежеспособность, добросовестность и динамику финансово-хозяйственной деятельности с использованием информации, получаемой из разных источников (анализа показателей выездных и камеральных проверок; анализа уплаты налогов в бюджет и возмещений из бюджета и т.п.). Эта информация позволяет определить причину убыточности, которой может стать: - необоснованная минимизация налога на прибыль (нарушение правил учета, включение в состав доходов необоснованных затрат, неполное отражение в учете хозяйственных операций, умышленное занижение доходов); - неправильное планирование деятельности (неправомерное увеличение расходов, закупка материалов и оборудования через цепочку контрагентов); - существование объективных причин (результат реальной рыночной ситуации, организация существует меньше двух лет, нарушение хозяйственных связей из-за смены собственников или руководства и т.д.). Комиссия убыточными по легализации организациями объектов налогообложения рассматривает при возможность работе с повышения рентабельности убыточных организаций, выявляя: - необоснованность отражения в налоговых декларациях по налогу на прибыль убытков и производимых затрат, которые не компенсируются доходами; - наличие необъяснимых расхождений показателей налоговой и финансовой отчетности; - причины образования убытков (неполное отражение в учете хозяйственных операций, фальсификация налоговой и бухгалтерской отчетности, схемы ухода от налогообложения, нарушения налогового законодательства; - вырабатывает совместно с организациями предложения по принятию мер, направленных на ликвидацию убыточности и привлечение к уплате налога на прибыль. Организации, заслушанные на комиссии, ставятся на контроль с целью анализа динамики изменения налогоплательщиком данных о финансовых результатах деятельности текущего периода. В рамках работы Комиссии в обязательном порядке исследуется вопрос наличие у организации «отрицательных» чистых активов. Понятие "чистые активы" в общем виде представляет собой балансовую стоимость имущества организации, уменьшенную на сумму ее обязательств. Стоимость чистых активов может принимать как положительное, так и отрицательное значение. Отрицательная величина чистых активов означает неэффективность финансовохозяйственной деятельности организации и одновременно ее неспособность расплатиться по своим обязательствам. Как показывает практика, у каждого второго убыточного предприятия чистые активы имеют отрицательное значение. И именно такие предприятия попадают в поле зрения налоговых органов. По организациям, заявившим убытки от ведения финансово-хозяйственной деятельности, наибольший удельный вес убытков на 01.10.2011 года наблюдается по организациям, относящимся по виду экономической деятельности (ВЭД) «Транспорт и связь» которые составил 29,7 % от общей суммы заявленных убытков, сумма убытков, заявленная налогоплательщиками, составила 153 830 тыс. рублей. По сравнению с 1 полугодием 2010 г. убытки в 2011 г. по данной отрасли увеличились на 28 495 тыс.рублей или на 22,7%. В аналогичном периоде 2010 г. удельный вес по виду экономической деятельности (ВЭД) «Транспорт и связь» составлял 31,9 % или 125 335 тыс. рублей. Удельный вес убытков на 01.10.2011г. по ВЭД «Предоставление прочих коммунальных, социальных и персональных услуг» составил 16,4 %, сумма убытков заявленная налогоплательщиками составила 85 048 тыс. рублей, что больше на 30 993 тыс. рублей аналогичного периода 2010 года. Удельный вес убытков на 01.10.2011г. по ВЭД «Операции с недвижимым имуществом, аренда и предоставление услуг» составил 16,0 %, сумма убытков заявленная налогоплательщиками составила 83 113 тыс. рублей, что больше на 16 136 тыс. рублей аналогичного периода 2010 года. Удельный вес убытков на 01.10.2011 г. по ВЭД «Оптовая и розничная торговля» составил 15,5 %, сумма убытков, заявленная налогоплательщиками, составила 80 126 тыс. рублей. По сравнению аналогичным периодом 2010 г. наблюдается рост сумм убытков данной отрасли на 10 108 тыс. рублей или на 14,4 %. Удельный вес убытков на 01.10.2011 г. по ВЭД «Строительство» составил 10,3 %, сумма убытков заявленная налогоплательщиками составила 53 425 тыс. рублей, что больше на 33 350 тыс. рублей аналогичного периода 2010 года. Удельный вес убытков на 01.10.2011 г. по ВЭД «Добыча полезных ископаемых» составил 8,6 % от общей суммы заявленных убытков, сумма убытков, заявленная налогоплательщиками, составила 44 382 тыс. рублей. По сравнению с аналогичным периодом 2010 г. убытки по данной отрасли возросли на 7 956 тыс.рублей или на 21,8 %. Комиссией по легализации объектов налогообложения на 01.10.2011 года заслушано 30 руководителей, отражающих убытки от ведения финансово- хозяйственной деятельности. Из них, в 3 квартале 2011 года тремя налогоплательщиками представлены уточненные налоговые декларации по налогу на прибыль с уменьшением сумм убытков на 133 181,4 тыс.рублей и доначислено налога на прибыль в размере 4 216,8 тыс.рублей: ► Организацией, осуществляющей деятельность по общестроительных работ (ОКВЭД 45.21) после производству проведения комиссии представлена уточненная декларация за 1 квартал 2011 г. с уменьшением суммы расходов в размере 32 тыс. рублей, в связи с выявлением арифметической ошибки. ► Организацией, осуществляющей деятельность по геолого - разведочным, геофизическим и геохимическим работам в области изучения недр (ОКВЭД 74.20.2) после проведения комиссии представлена уточненная налоговая декларация по налогу на прибыль за 1 квартал 2011 года с уменьшением суммы убытков в размере 121 600 тыс.рублей, налоговая база для исчисления налога на прибыль составила 21 084 тыс.рублей, сумма исчисленного налога на прибыль составила 4 216,8 тыс.рублей. Организацией был произведен перерасчет доходов от реализации в соответствии со ст. 249, 250 Налогового кодекса, пересмотрены прямые и косвенные расходы в налоговом учете. Организация перешла в категорию «прибыльных». ► Организацией, осуществляющей деятельность по добыче руд и песков драгоценных металлов (золота, серебра и металлов плат.групп) (ОКВЭД 13.20.41) представлена уточненная налоговая декларация по налогу на прибыль с уменьшением суммы убытков в размере 11 549,4 тыс.рублей. Уменьшение заявленных убытков связано с пересмотром расходов, уменьшающих сумму доходов от реализации, в связи с ошибочным включением расходов по отгрузки продукции. На 01.12.2011 года комиссией по легализации объектов налогообложения заслушано 64 руководителя «убыточных» организаций или 72% от общего количества «убыточных» организаций, из которых 9 налогоплательщиками были представлены уточненные налоговые декларации по налогу на прибыль, в которых убытки уменьшены на 139 896,4 тыс.рублей. В 2011 году работа налоговых органов по выявлению фактов выплат неучтенной заработной платы, а также признаков схем ухода от налогообложения проводится с учетом данных содержащихся в сведениях 2-НДФЛ. Основной критерий отнесения организации к категории "низкозарплатных" оплата труда работнику ниже величины прожиточного минимума трудоспособного населения в регионе. Данные по величине прожиточного минимума на III квартал 2011 г. приведены в таблице: Период Величина прожиточного минимума по районам Нормативный Крайнего севера (I группа территорий) На душу Для населения акт, Для Для установивший трудоспособного пенсионеров детей величину населения прожиточного минимума III 10489 10937 7990 9705 Постановление квартал Правительства 2011 г. Красноярского края от 18.10.2011 г. № 599-п За 9 месяцев заслушаны 54 работодателя или 62,1 % от общего количества работодателей, выплачивающих заработную плату по основному виду экономической деятельности (ВЭД) на 50% и более, ниже среднего уровня по ВЭД, в том числе 33 юридических лица и 21 индивидуальных предпринимателей. После посещения комиссии руководителем должна быть обязательно повышена заработная плата. Если размер выплачиваемой работникам заработной платы не дотягивает до уровня прожиточного минимума или среднеотраслевого уровня, значит необходимо зарплату скорректировать. Положительным результатом работы комиссии за 9 месяцев 2011 года является обеспечение поступлений в бюджет НДФЛ в размере 1442 тыс.рублей.