Тема 8: Теория выбора в условиях неопределенности Лекция 3

реклама

Тема 8: Теория выбора в условиях неопределенности

Лекция 3.

!

Заметим, что величины денежного эквивалента лотереи и премии за риск зависят от

первоначального богатства индивида!

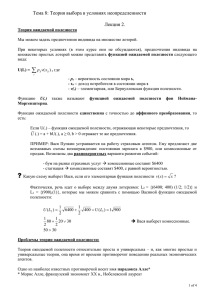

НАПРИМЕР: Рассмотрим лотерею L = {(1/2; 1/2), (0; 100)}, и оценим ее с точки зрения

потребителя-рискофоба с уровнями первоначального богатства 0 и ω > 0:

Exp. Utility

v(x)

Денежный эквивалент лотереи

Будем называть денежным эквивалентом лотереи

Примеры

ω

0

CE0

100

CE

100 + ω

x

Денежные эквиваленты лотереи L для уровней богатства 0 и ω обозначены как CE0 и CEω,

соответственно.

ПРИМЕР: Денежный эквивалент лотереи для потребителя, нейтрального к риску

Единственное богатство Армена - ресторанчик неподалеку от Сочи. В период t = 1 он приносит

нулевую прибыль – однако, если рядом будет построена горнолыжная трасса, дисконтированная

прибыль ресторана в периоде t = 2 составит $40 тыс. Вероятность постройки горнолыжной

трассы оценивается в ½.

- Т.е., у нас есть всего два состояния мира: «трасса построена» и «трасса не

построена».

Пусть предпочтения Армена представимы функцией ожидаемой полезности с элементарной

функцией полезности v(x) = a+bx.

Вопрос: За какую минимальную сумму Армен согласится продать свой ресторан?

Предположим, за его ресторан Армену предлагают p долларов. Он согласится продать

его, только если ожидаемая полезность в случае продажи ресторана (обозначим ее

USELL) окажется как минимум равна ожидаемой полезности от владения им (обозначим

ее UOWN):

U SELL 1 * v( p) a bp U OW N

1

1

1

1

v(0) v(40000) (a b * 0) (a 40000b)

2

2

2

2

p 20000

Заметим, что найденная нами цена равна:

- во-первых, ожидаемому доходу от ресторана в t = 2 ($20 000)

- во-вторых, денежному эквиваленту лотереи L = {(1/2; 1/2), (0; 40 000)}

1 of 5

Примеры использования функции ожидаемой полезности:

ПРИМЕР 1: модель спроса на страховку

- индивид-рискофоб, предпочтения описываются функцией ожидаемой полезности

- первоначальное богатство индивида составляет w

- с вероятностью p (0; 1) происходит несчастный случай

- если он происходит, индивид несет потери L (0; w)

- Страховая компания предлагает индивиду застраховать ущерб:

- стоимость страховки: γ за каждую единицу покрытия (то есть, заплатив γx долларов,

индивид, в случае наступления ущерба, получит возмещение x долларов).

? На какую сумму индивид застрахует свой ущерб?

Индивид стремится выбрать размер покрытия x так, чтобы максимизировать свою ожидаемую

полезность:

max pv( w L x x) (1 p)v( w x)

x

Поскольку индивид – рискофоб, v(.) – строго вогнутая функция. Функция ожидаемой полезности,

таким образом, тоже оказывается строго вогнутой.

Условия Куна-Таккера:

pv' ( w L x x)(1 ) (1 p )v' ( w x) 0, x 0

pv' ( w L x x)(1 ) (1 p )v' ( w x) 0, x 0

При каких условиях индивид будет покупать положительный объем страховки?

В общем случае мы не можем сделать конкретных выводов: ответ зависит от параметров

p, γ и свойств функции v(.), и задача распадается на множество частных случаев.

Рассмотрим один из наиболее важных случаев: случай актуарно справедливой

страховки.

Актуарно справедливая страховка: схема страховки, при которой цена единицы страхового

покрытия равна вероятности наступления страхового случая: γ = p. В этом случае страховая

компания, не имеющая иных издержек, кроме страховых выплат, имела бы нулевую прибыль

при любом объеме продаваемой страховки: (γx – px = 0).

В случае γ = p условия Куна-Таккера принимают следующий вид (заменим γ на p):

pv' ( w L x px)(1 p ) (1 p )v' ( w px) p 0, x 0

p (1 p )v' ( w L x px) v' ( w px) 0, x 0

v' ( w L x px) v' ( w px) 0, x 0

v' ( w L x px) v' ( w px), x 0

pv' ( w L)(1 p ) (1 p )v' ( w) p 0, x 0

p (1 p )v' ( w L) v' ( w) 0, x 0

v' ( w L) v' ( w) 0, x 0

(1)

(2)

Условие (2) выполняться не может, т.к. w – L < w, а v(.) – монотонно возрастающая функция.

Следовательно, x > 0.

Условие (1) выполняется при w L x px w px

xL

ВЫВОД: Если страховка актуарно справедлива, рискофоб застрахует свой ущерб

полностью.

2 of 5

Контингентные блага

Теория ожидаемой полезности – очень удобная конструкция; до тех пор, пока полезность

некоторого потребительского набора (вектора) пропорциональна полезности денег, расходуемых

на покупку этого набора (скалярной величине).

Однако, мы можем описать потребительский выбор в условиях неопределенности и иначе –

пользуясь стандартной концепцией предпочтений, но переопределив само понятие блага.

- Пусть S – мн-во состояний мира (s = 1…S)

- ps – объективная вероятность состояния мира s

Будем называть контингентным благом xis право на получение x единиц i-того физического

блага в состоянии мира s.

Ради упрощения предположим, что физическое благо у нас всего одно – деньги, или

богатство.

! Заметим, что при описании выбора с помощью модели контингентных благ первоначальный

запас также будет привязан к состоянию мира: количество физического блага w, которым мы

первоначально располагаем, превратится в набор контингентных благ (w1, …, wS).

Предпочтения потребителя на множестве наборов контингентных благ мы будем описывать с

помощью обобщенной функции ожидаемой полезности, где элементарная функция полезности

v(.) может зависеть от состояния мира.

Вернемся к ПРИМЕРУ 1 (модели спроса на страховку) и опишем его в терминах

контингентных благ:

- физическое благо: богатство индивида

- состояния мира: {несчастный случай происходит; несчастный случай не происходит} (для

краткости обозначим их как L (loss) и NL (no loss)

контингентные блага: богатство при наступлении несчастного случая (XL); богатство в

отсутствие несчастного случая (XNL)

За первоначальное богатство мы примем богатство индивида, не прибегающего к страховке.

В состоянии мира NL оно составит wNL = w, в состоянии мира L – wL = w – L.

Выведем уравнение бюджетной линии в терминах контингентных благ:

Как и прежде, обозначим объем приобретаемой индивидом страховки за x. Тогда богатство

индивида в состояниях мира L и NL описывается следующей системой уравнений:

X L w L x x

X NL w x

Это и есть уравнение бюджетной линии – правда, оно записано параметрически; и XL, и XNL

выражены через переменную x. Чтобы получить уравнение бюджетной линии в более удобном и

привычном виде, выразим x, например, из второго уравнения системы и подставим в первое.

После некоторых преобразований, мы получим:

3 of 5

XL

1

X NL w L

1

w

Теперь рассмотрим функцию полезности индивида в терминах контингентных благ.

Мы предположили, что предпочтения индивида описываются обобщенной функцией ожидаемой

полезности: Сделаем еще две упрощающих предпосылки:

- пусть v(.) не зависит от состояния мира.

- пусть страховка актуарно справедлива: γ = p.

Отсюда, функция полезности: U(XL, XNL) = pv(XL) + (1 – p)v(XNL) = γv(XL) + (1 – γ)v(XNL)

Запишем задачу потребителя в терминах контингентных благ:

max v( X L ) (1 )v( X NL )

s.t.

XL

1

X NL w L

1

w

ЗАМЕТИМ, что по изначальному предположению, наш индивид – рискофоб, т.е. v(.) строго

вогнута, и значит, U(.) также строго вогнута по каждому аргументу.

Значит, решение может быть найдено методом Лагранжа, причем решение будет единственным:

1

1

L v( X L ) (1 )v( X NL ) w L

w XL

X NL

F.O.C. (для внутренних решений):

dv( X L )

0

L' XL dX

dv( X NL )

dv( X L ) 1

L

L' XNL (1 )

0

dX NL

dX L

dv( X NL )

1

0

L' XNL (1 )

dX NL

L' w L 1 w X 1 X 0

L

NL

1

1

w XL

X NL 0

L' w L

dv( X NL ) dv( X L )

dv( X NL ) dv( X L )

0

(1)

dX

dX

dX L

dX L

NL

NL

w L 1 w X 1 X 0 w L 1 w X 1 X 0 (2)

L

NL

L

NL

! Заметим, что, поскольку v(.) предполагается строго вогнутой, уравнение (1) может выполняться

~

только при XNL = XL = X .

Подставив это в уравнение (2), получим оптимальные значения XNL и XL:

w L

1

1 1

~ 1 ~

~

w X

X 0 X w L

w 1

w L

XL* = XNL* = w – γL – при справедливой страховке рискофоб страхует свой ущерб полностью!

4 of 5

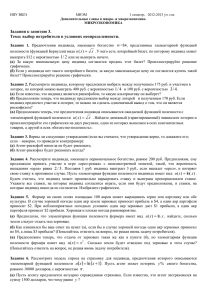

ГРАФИЧЕСКАЯ ИЛЛЮСТРАЦИЯ:

XNL

XL = XNL, “certainty line”

U pv( X L ) (1 p)v( X NL )

w

w

tg

1

w – γL

XL

0

w–L

w – γL

α

1

X NL w L

1

w

XL

ЗАМЕЧАНИЕ 1: Пунктирная линия «XL = XNL» или «certainty line» - множество наборов, в

которых потребление не зависит от состояния мира.

ЗАМЕЧАНИЕ 2: Бюджетная линия нарисована с учетом двух не оговоренных заранее, но

довольно естественных ограничений:

- (1): X NL wNL w - если несчастного случая не наступает, ваше богатство при любом

объеме страховки не может быть больше первоначального (ведь невозможно купить

отрицательный объем страхового покрытия?)

- (2): X L w L - нельзя застраховать ущерб на сумму, превышающую этот ущерб

ЗАМЕЧАНИЕ 3: Поскольку U(.) строго вогнута по обеим переменным, ее линии уровня (кривые

безразличия) будут строго выпуклыми.

5 of 5