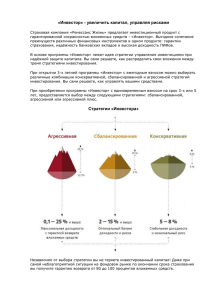

Финансирование инвестиционным институтом Пенсионные

реклама

Финансирование инвестиционным институтом Пенсионные фонды, страховые компании, так называемые «институциональные инвесторы», активно участвуют как в краткосрочном, так и долгосрочном финансировании. Достаточно распространенным при этом является так называемое форвардное финансирование, под которым понимается такой метод финансирования, когда пенсионный фонд или страховая компания предоставляют краткосрочное финансирование для завершения девелопмента, а затем выкупают завершенный строительством объект. По сравнению с сочетанием краткосрочного кредитования строительства через банк с последующей продажей объекта институциональному инвестору преимущества подобного способа финансирования для девелопера состоят в том, что этот способ уменьшает риск возможной не продажи объекта после завершения строительства. Одновременно данный способ имеет ряд преимуществ для институционального инвестора: — увеличивается доходность инвестиций вследствие несколько более высокого риска; — инвестор способен влиять на проектное решение, а также на выбор арендаторов; — если в период строительства наблюдается увеличение арендной платы, инвестор извлекает из этого дополнительную прибыль. Механизм использования указанного метода финансирования сводится к следующему. Девелопер и институциональный инвестор уже на стадии принятия решения о реализации проекта договариваются о том, что инвестор финансирует создание объекта при условии последующего распределения получаемого от эксплуатации объекта дохода, либо на основе «базовой ренты», либо на основе «базовой доходности». Согласно методу базовой ренты девелопер и инвестор оговаривают доходность и базовую арендную плату, которые равняются среднерыночным показателям по подобным объектам, а также договариваются о распределении возможного прироста арендной платы в определенной пропорции, как правило, 50/50. При другом варианте между инвестором и девелопером может быть оговорена «приоритетная», или базовая, ставка доходности, исходя из которой инвестор получает доход от аренды в первоочередном порядке, обеспечивая тем самым себе гарантированную доходность при одновременном участии в распределении прироста арендной платы. Опыт форвардного финансирования интересен прежде всего тем, что он стал своеобразной реакцией рынка недвижимости на быстрое увеличение инфляции на рубеже 1970-80-х гг. и связанное с этим сокращение ипотечного кредитования. Позволяя инвестору участвовать в распределении получаемого от эксплуатации объекта дохода при его эксплуатации, он уменьшает для него риск сокращения дохода, как это происходит при предоставлении ипотечного кредита по фиксированной ставке процента. Как видно из сказанного, применение метода форвардного финансирования основывается на том, что собственником созданного объекта недвижимости становится институциональный инвестор, однако эксплуатацию объекта осуществляет девелопер, выступающий одновременно и в качестве управляющего недвижимости. Подобная практика достаточно широко используется в Великобритании, где компании, занимающиеся коммерческой недвижимостью, как правило, совмещают эти функции. Весьма близок к форвардному финансированию в этом отношении метод, который можно назвать продажей с обратной арендой. При нем, независимо от источника краткосрочного финансирования, вновь созданный объект коммерческой недвижимости продается институциональному инвестору при условии, что инвестор сдаст его обратно в аренду девелоперской компании на фиксированный срок и по фиксированной арендной плате. Продажа с обратной арендой даст возможность получения девелопером средств для реализации иных проекто