3. Заполнение раздела 1 справки «Сведения о доходах

реклама

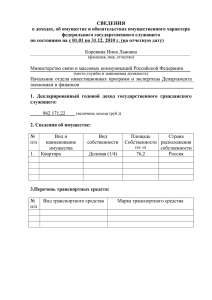

ПАМЯТКА по заполнению справки о доходах, об имуществе и обязательствах имущественного характера государственного служащего Тюменской области и справки о доходах, об имуществе и обязательствах имущественного характера супруги (супруга) и несовершеннолетних детей государственного служащего Тюменской области Настоящая памятка по заполнению справок о доходах, об имуществе и обязательствах имущественного характера (далее – памятка) разработана на основании Письма Министерства здравоохранения и социального развития Российской Федерации от 11.04.2012 № 17-1/556, Справки Министерства труда и социальной защиты Российской Федерации от 05.10.2012 «Обзор проблемных вопросов, возникающих при заполнении справок о доходах, об имуществе и обязательствах имущественного характера» и предназначена для практического руководства при заполнении справок о доходах, об имуществе и обязательствах имущественного характера, формы которых утверждены постановлением Губернатора Тюменской области от 27.08.2009 № 69 «О представлении гражданами, претендующими на замещение государственных должностей Тюменской области, лицами, замещающими государственные должности Тюменской области, и государственными служащими Тюменской области сведений о доходах, об имуществе и обязательствах имущественного характера» (далее – постановление Губернатора № 69). 1. Общие положения 1.1. В соответствии с Федеральным законом от 27.07.2004 № 79-ФЗ «О государственной гражданской службе РФ», Федеральным законом от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и постановлением Губернатора № 69 государственные служащие, включенные в соответствующий перечень, утвержденный нормативным правовым актом, обязаны ежегодно, не позднее 30 апреля года, следующего за отчетным, представлять сведения о доходах, об имуществе и обязательствах имущественного характера. 1.2. Порядок представления сведений о доходах, об имуществе и обязательствах имущественного характера государственного служащего Тюменской области, а также супруги (супруга) и несовершеннолетних детей государственного служащего Тюменской области, и формы справок утверждены постановлением Губернатора № 69. 1.3. В соответствии с вышеуказанным постановлением государственный служащий ежегодно представляет: а) сведения о своих доходах, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая денежное содержание, пенсии, пособия, иные выплаты), а также сведения об имуществе, принадлежащем ему на праве собственности, имуществе, находящемся в пользовании, и о своих обязательствах имущественного характера по состоянию на конец отчетного периода, т.е. 31 декабря; б) сведения о доходах супруги (супруга) и несовершеннолетних детей, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая денежное содержание, пенсии, пособия, иные выплаты), а также сведения об имуществе, принадлежащем супруге (супругу), несовершеннолетним детям на праве собственности, имуществе, находящемся в пользовании, и об обязательствах имущественного характера супруги (супруга), несовершеннолетних детей по состоянию на конец отчетного периода, т.е. 31 декабря. 1.4. Сведения о доходах, об имуществе и обязательствах имущественного характера представляются в кадровую службу государственного органа, в котором государственный служащий проходит службу (либо в кадровую службу иного государственного органа в случаях, предусмотренных настоящей памяткой). 1.5. Сведения предоставляются отдельно на супругу (супруга) и на каждого из несовершеннолетних детей государственного служащего. 1.6. Справка заполняется на бумажном носителе разборчивым почерком, допускается заполнение справки в электронном виде. В случае отсутствия необходимой информации при заполнении полей справки указываются слова «не имею». 1.7. Заполнение справки о доходах производится на основании соответствующих официальных документов, подтверждающих получение доходов, приобретение имущества, покупку (продажу) акций и т.д. 1.8. Основные понятия, применяемые в настоящей памятке. - отчетный период - период с 01 января по 31 декабря года, предшествующего году подачи сведений государственным служащим; - отчетная дата – при определении отчетной даты следует учитывать, что для государственных служащих, подающих сведения, отчетной датой является последний день отчетного периода, т. е. 31 декабря года, предшествующего году подачи сведений, а для граждан, претендующих на замещение должностей государственной гражданской службы, подающих сведения, отчетной датой является: а) 31 декабря года, предшествующего году подачи сведений в отношении сведений о доходах; б) первый день месяца, предшествующего месяцу даты подачи сведений в отношении сведений об имуществе, принадлежащем им на праве собственности, и об их обязательствах имущественного характера. 2. Заполнение титульного листа справки 2.1. На титульном листе справок указывается наименование кадровой службы государственного органа. В случае отсутствия кадровой службы в государственном органе, например, кадровое делопроизводство осуществляется одним специалистом, справки представляются в государственный орган. В случае если кадровое делопроизводство в отношении государственных служащих осуществляется кадровой службой иного государственного органа, справки представляются в кадровую службу соответствующего государственного органа. 2.2. В поле место службы и занимаемая должность указывается наименование государственного органа, наименование замещаемой должности в соответствии с распоряжением (приказом) о назначении на должность и служебным контрактом. 2.3. В поле адрес места жительства указывается адрес, по которому государственный служащий поставлен на регистрационный учет по месту жительства. 3. Заполнение раздела 1 справки «Сведения о доходах» 3.1. В данном разделе отражаются все доходы государственного служащего или членов его семьи (при заполнении справки в отношении членов семьи), от всех источников в Российской Федерации и за пределами Российской Федерации, полученные за отчетный период (с 1 января по 31 декабря). Величина дохода не округляется и указывается в рублях и копейках. 3.2. К доходам, полученным по основной работе (пункт 1), относятся доходы, полученные в течение отчетного периода в государственных органах (органах местного самоуправления, организациях и предприятия, индивидуальных предпринимателей), в которых государственный служащий или член его семьи оформлен в соответствии с нормативными правовыми актами Российской Федерации, то есть имеется соответствующая запись о месте работы (службы) в трудовой книжке. Заполнение справки производится на основании справки формы 2-НДФЛ. ВНИМАНИЕ! Общая сумма дохода указывается с учетом налога на доходы физических лиц (пункт 5.1 «Общая сумма дохода» справки 2-НДФЛ). В случае если в отчетном периоде основное место работы было не одно, общий доход по справкам 2-НДФЛ суммируется. 3.3. К доходам от педагогической деятельности (пункт 2) относятся доходы, полученные в течение отчетного периода в учебных заведениях по трудовому договору либо договору гражданско-правового характера. Из учебного заведения необходимо получить справки формы 2-НДФЛ, по которым суммируется общий доход. 3.4. К доходам, полученным от научной деятельности (пункт 3), относятся доходы, полученные по договорам на выполнение НИОКР и оказание возмездных услуг в области интеллектуальной деятельности, от публикации статей, учебных пособий и монографий, от использования авторских или иных смежных прав). 3.5. К доходам, полученным от творческой деятельности (пункт 4), относятся доходы, полученные от создания литературных произведений, фоторабот для печати, произведений архитектуры и дизайна; создания произведений скульптуры; создания аудиовизуальных произведений (видео-, теле и кинофильмов); создание музыкальных произведений и т.п. 3.6. К доходам, полученным от вкладов в банках и иных кредитных организациях (пункт 5), относятся доходы от денежных средств в валюте Российской Федерации или иностранной валюте, размещаемых в целях хранения и получения дохода, от вклада в золото в банке. В соответствии со статьей 223 Налогового кодекса Российской Федерации дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках. ПРИМЕР: ЗАО «Банк Кредит» гражданскому служащему открыт текущий счет под 15 процентов годовых в рублях. В строке «Доход от вкладов в банках и иных кредитных организациях» указывается сумма в рублях, полученная от начисленных процентов по вкладу без учета собственных вложений. 3.7. К доходам, полученным от ценных бумаг и долей участия в коммерческих организациях (пункт 6), относятся полученные дивиденды акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. 3.8. К иным доходам (пункт 7) относятся все прочие денежные поступления, такие как: - вознаграждение за выполнение трудовых (работа по совместительству) или иных обязанностей, выполненную работу, оказанную услугу; - пенсии; - ежемесячное пособие по уходу за ребенком; - социальное пособие на погребение; - стипендии; - единовременная субсидия на приобретение жилого помещения (указывается в тот отчетный период, в котором денежные средства перечислены со счета N 40302 на счет продавца) и иные аналогичные выплаты; - доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, которые расходуются служащим, являющемся опекуном или попечителем; - социальные выплаты в денежной форме (замена скидок по оплате жилого помещения, коммунальных услуг и услуг связи), представляемые отдельным категориям граждан; - денежные средства, выплаченные (перечисленные на счет) взамен выдачи полагающегося натурального довольствия; - страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; - доходы, полученные от сдачи в аренду или иного использования имущества; - доходы от реализации недвижимого и иного имущества, акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; - доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети; - выплаты лицу, являющемуся правопреемником умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании; - доходы в порядке дарения или наследования; - средства выданные: а) на развитие личного подсобного хозяйства (кроме выданных в виде семян, кормов, минеральных удобрений); б) от производства и продажи выращенной в личных подсобных хозяйствах продукции животноводства, растениеводства; в) от акционерных или других обществ; г) в качестве денежных призов за участие в мероприятиях (соревнованиях); д) от использования денежных средств членов кредитного потребительского кооператива; е) выплаты от профсоюзных комитетов; ж) в случае утилизации автотранспортного средства (зачета стоимости старого транспортного средства в стоимость при покупке нового) по специальным программам автосалонов. - социальные (компенсационные) выплаты, связанные с осуществлением трудовой деятельности такие как: а) возмещение вреда, причиненного увечьем или иным повреждением здоровья; б) доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации; в) оплата стоимости питания, спортивного снаряжения, оборудования спортивной и парадной формы, получаемых спортсменами и работниками физкультурнооздоровительных организаций для участия в спортивных соревнованиях; г) вознаграждения донорам за сданную кровь, ее компонентов (и иную помощь), при условии возмездной сдачи; д) суммы полной или частичной компенсации своим работникам и (или) членам их семей, бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам, стоимости приобретаемых путевок, а также суммы полной или частичной компенсации путевок на детей, не достигших совершеннолетнего возраста, в случае выдачи наличных денежных средств вместо представляемых путевок без последующего представления отчета об их использовании; е) суммы, уплаченные общественными организациями за лечение, медицинское обслуживание, приобретение лекарственных средств; ж) единовременные выплаты, срочные пенсионные выплаты, осуществляемые в порядке, установленном Федеральным законом "О порядке финансирования выплат за счет средств пенсионных накоплений"; - иные социальные выплаты, предоставляемые: а) пострадавшим в связи со стихийными бедствиями или другими чрезвычайными обстоятельствами; б) членам семьи лица, погибшего в результате стихийного бедствия или другого чрезвычайного обстоятельства; в) членам семьи работника, умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, или в связи со смертью члена (членов) его семьи; г) пострадавшим от террористических актов на территории Российской Федерации; д) членам семьи лица, погибшего в результате террористического акта на территории Российской Федерации; е) благотворительная помощь в денежной форме, оказываемая российскими и иными благотворительными организациями. 3.9. В пункте 8 «Итого доход за отчетный период» указывается суммарная величина дохода. 4. Заполнение раздела 2 справки «Сведения об имуществе» Подраздел 2.1 «Недвижимое имущество». 4.1. В данном разделе отражаются сведения о недвижимом имуществе, находящемся в собственности у государственного служащего или членов его семьи. 4.2. Вид собственности (индивидуальная, общая совместная, общая долевая) указывается в свидетельстве на объект недвижимости, выдаваемом соответствующим регистрирующим органом. Если собственность долевая, то указывается доля государственного служащего, а также фамилии, имена, отчества (наименование) сособственников. В случае если собственность совместная, указываются фамилии, имена, отчества (наименование) сособственников. 4.3. Основание приобретения недвижимого имущества (покупка, мена, дарение, наследование, приватизация и другие), а также реквизиты (дата, номер) соответствующих договоров, свидетельств или актов в справках не указываются. 4.4. В случаях, если в свидетельстве о государственной регистрации права указана доля собственности в общем имуществе многоквартирного дома (включая земельный участок под ним), данная информация также отражается в справках в подразделе 2.1. раздела 2 «Сведения об имуществе». Если в свидетельстве указано только право на жилое помещение, информация об общей доли собственности в справке не отражается. 4.5. В справке подлежат отражению иные объекты недвижимого имущества, к которым относятся, в частности: 1. объекты незавершенного строительства; 2. овощные ямы; 3. объекты недвижимого имущества коммерческого назначения (офисные помещения, склады, торговые площади и т. д.). Подраздел 2.2 «Транспортные средства». 4.6. В данном подразделе указываются сведения о транспортных средствах, находящихся в собственности, - легковые и грузовые автомобили, автоприцепы, мототранспортные средства, сельскохозяйственная техника, водный транспорт, воздушный транспорт и иные транспортные средства, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или каком государстве зарегистрированы. 4.7. В справке подлежат отражению, в том числе транспортные средства, по которым зарегистрировано право собственности, включая находящиеся в угоне, полностью негодные к эксплуатации. 5. Заполнение раздела 3 справки «Сведения о денежных средствах, находящихся на счетах в банках и иных кредитных организациях» 5.1. Информация, необходимая для заполнения данного раздела, содержится в договоре банковского вклада. 5.2. Государственные служащие, являющиеся держателями зарплатных карт, указывают их в данном подразделе, отражая соответственно наименование и адрес банка или иной кредитной организации, вид и валюту счета, дату открытия счета, номер счета и остаток на карте по состоянию на 31 декабря отчетного года. ВНИМАНИЕ! В данном разделе указываются все счета, открытые на отчетную дату, независимо от остатка денежных средств на счете, а также денежные средства, находящиеся на кредитных картах. 5.3. На балансах банков открываются счета различных видов (депозитный, текущий, ссудный и др.). Основанием открытия банковского счета является договор. Стороной договора может выступать кредитная организация, Банк России, а также организации, которым федеральными законами предоставлено право проведения банковской операции по открытию и ведению банковских счетов. Вкладной (депозитный) счет предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада. По договору банковского вклада (депозита) одна сторона (кредитная организация), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных этим договором. Под текущим счетом физического лица понимается банковский счет, открываемый физическому лицу в банке на основании договора банковского счета, предусматривающего совершение расчетных операций, не связанных с осуществлением предпринимательской деятельности. Ссудные счета имеют строго целевой характер и предназначены для кредитования клиентов банков. Ссудный счет – персональный счет заемщика, открываемый в банкекредиторе для перечисления кредитных средств и для последующего зачисления на него платежей по кредиту. Датой открытия счета является дата заключения договора. 6. Заполнение раздела 4 справки «Сведения о ценных бумагах» 6.1. В данном разделе необходимо отразить сведения обо всех имеющихся у государственного служащего или членов его семьи акций либо иных ценных бумаг (векселя, облигации государственного займа, денежные сертификаты). Также необходимо отразить сведения об участии в долях коммерческих организаций. ВНИМАНИЕ! В силу Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации», а также согласно разъяснениям Министерства труда и социальной защиты Российской Федерации государственный служащий может владеть ценными бумагами, акциями (долями участия, паями в уставных (складочных) капиталах организаций), если это не приводит к конфликту интересов. Подраздел 4.1 «Акции и иное участие в коммерческих организациях» 6.2. При заполнении данного подраздела необходимо указывать: Графа 2. Указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (акционерное общество, общество с ограниченной ответственностью, товарищество, производственный кооператив и др.), например, «Сбербанк России» ОАО. Графа 4. Уставный капитал указывается согласно учредительным документам организации по состоянию на отчетную дату. (Например, сумма уставного капитала Сбербанка России указана в Уставе «Сбербанка России» ОАО (соответствующая информация размещена на официальном сайте www.sbrf.ru).) Для уставных капиталов, выраженных в иностранной валюте, уставный капитал указывается в рублях по курсу Банка России на отчетную дату. Графа 5. Доля участия выражается в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций. Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой. Доля участия вычисляется по формуле: номинальная стоимость 1 акции * количество акций * 100 % уставный капитал (руб.) Пример «Сбербанка России» ОАО: 3 руб. * 1000 акций / 67 760 844 000 руб. * 100 % = 0,00000443 %. Графа 6. Указывается основание приобретения доли (учредительный договор, приватизация, покупка, мена, дарение, наследование и др.), а также реквизиты (дата, номер) соответствующего договора или акта. Акционерные общества Информацию об уставном капитале и стоимости акций можно узнать, как правило, на официальном сайте акционерного общества либо в информационных письмах, которые рассылаются акционерам по итогам собраний акционеров. Также в соответствии с Федеральным законом «Об акционерных обществах» акционер имеет право на получение данной информации от акционерного общества либо его региональных представителей. 6.3. Подраздел 4.2 «Иные ценные бумаги» Графа 2. Указываются все ценные бумаги по видам (облигации, векселя, сберегательные сертификаты и др.), за исключением акций, указанных в подразделе «Акции и иное участие в коммерческих организациях». Информация, необходимая для заполнения граф 3, 4, 5, указана на самих ценных бумагах (вексель, облигация и др.). Графа 6. Указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (а если ее нельзя определить – исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на отчетную дату. 7. Заполнение раздела 5 «Сведения об обязательствах имущественного характера» 7.1. Под обязательствами имущественного характера понимаются правоотношения, в силу которых одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие – передать имущество, выполнить работу, оказать услугу, уплатить деньги и т. п. либо воздержаться от определенного действия, а кредитор вправе требовать от должника исполнения его обязанностей (статья 307 Гражданского кодекса Российской Федерации). Подраздел 5.1 «Объекты недвижимого имущества, находящиеся в пользовании». 7.2. Объекты недвижимого имущества, находящиеся в пользовании, – это все объекты, отнесенные к недвижимому имуществу, по которым существуют обязательства имущественного характера. 7.3. В данном разделе указывается недвижимое имущество (муниципальное, ведомственное, арендованное и т.п.), находящееся во временном пользовании (не в собственности) государственного служащего или члена его семьи, а также основание пользования (договор аренды, безвозмездное пользование, фактическое предоставление и другие). При этом указывается общая площадь объекта недвижимого имущества, находящегося в пользовании. ВНИМАНИЕ! Данный подраздел заполняется в обязательном порядке теми государственными служащими, которые по месту прохождения службы (например, в соответствующем субъекте Российской Федерации) имеют временную регистрацию. 7.4. Подлежат указанию сведения: о жилой площади (дом, дача, квартира и т.д.), не принадлежащей государственному служащему или членам его семьи на праве собственности или на праве нанимателя, где он (они) фактически проживает по состоянию на отчетную дату без заключения договора аренды, безвозмездного пользования или социального найма; о квартирах, занимаемых по договору аренды (найма, поднайма) жилого помещения; о квартирах, занимаемых по договорам социального найма. В подразделе 5.1 не указывается имущество, которое находится в собственности и указано в подразделе 2.1 справки. Сведения об объекте недвижимого имущества, находящемся в долевой собственности государственного служащего (1/2 доля квартиры) и члена его семьи (1/2 доля квартиры), отражаются в подразделе 2.1 "Недвижимое имущество" справки (с указанием доли) государственного служащего и члена его семьи. При этом сведения о том, что государственный служащий пользуется долей (1/2) объекта недвижимого имущества, не принадлежащей ему на праве собственности, в подраздел 5.1 не вносятся. Подраздел 5.2 «Прочие обязательства». 7.5. В данном подразделе отражаются сведения обо всех имевшихся на отчетную дату срочных финансовых обязательствах, сумма обязательств по которым превышает 461 100 рублей (по состоянию на отчетную дату 31.12.2012 действовал минимальный размер оплаты труда в размере 4611 рублей). В соответствии со статьей 1 Федерального закона от 19 июня 2000 г. N 82-ФЗ "О минимальном размере оплаты труда" (в редакции от 03.12.2012) минимальный размер оплаты труда с 1 января 2013 года составляет 5 205 рублей в месяц, в связи с чем, при представлении сведений лицами, претендующими на замещение должностей государственной службы сумма имеющихся финансовых обязательств исчисляется исходя из МРОТ 5 205 (520 500 рублей). 7.6. Подлежат указанию: договоры о предоставлении кредитов, в том числе при наличии у государственного служащего или иного члена семьи кредитной карты с доступным лимитом овердрафта (в данной графе указываются обязательства, возникшие в связи с имеющейся задолженностью по кредитной карте на конец отчетного периода); договоры финансовой аренды; договоры займа; договоры финансирования под уступку денежного требования; обязательства вследствие причинения вреда (финансовые) и т.д. В графе 3 указывается вторая сторона обязательства: кредитор или должник, его фамилия, имя и отчество (наименование юридического лица), адрес. Если служащий взял кредит в банке и является должником, то в графе указывается вторая сторона обязательства - кредитор, например: ОАО "Сбербанк России". 8.Типичные ошибки, допускаемые при заполнении справки 1. Отсутствие в справке сведений о доходах, полученных: - от преподавательской деятельности; - в виде подарков, денежной выплаты (вознаграждения) к почетным грамотам, выплаты за санаторно-курортное лечение; - от продажи имущества. 2. Не указывается недвижимое имущество и транспортные средства, гаражи, погреба, дачи, земельные участки, принадлежащие на праве собственности, а также доли собственности в общем имуществе в многоквартирном доме (включая земельный участок) в случае, если сведения о такой доле отражены в правоустанавливающих документах. 3. Не указывается недвижимое имущество, гаражи, погреба, дачи, земельные участки, находящиеся в пользовании. 4. Не указываются счета в банках, по которым выплачивается заработная плата, предоставляются кредиты. 5. Технические ошибки (неправильное округление).