Об едином - Медвежьегорский муниципальный район

реклама

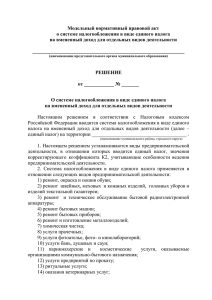

РОССИЙСКАЯ ФЕДЕРАЦИЯ РЕСПУБЛИКА КАРЕЛИЯ СОВЕТ МЕДВЕЖЬЕГОРСКОГО МУНИЦИПАЛЬНОГО РАЙОНА ХХ сессия IV созыва РЕШЕНИЕ От 28 октября 2008 года № 366 г. Медвежьегорск Об едином налоге на вмененный доход для отдельных видов деятельности на территории муниципального образования «Медвежьегорский муниципальный район» В соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Налогового кодекса Российской Федерации, Совет Медвежьегорского муниципального района РЕШИЛ: 1. Установить, что на территории муниципального образования «Медвежьегорский муниципальный район» система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении следующих видов предпринимательской деятельности: 1) оказание бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению. (Бытовые услуги - платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов); 2) оказание ветеринарных услуг; 3) оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; 4) оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок); 5) оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг; 6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется; 7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; 8) оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Оказание услуг общественного питания, осуществляемое через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется; 9) оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей; 10) распространение наружной рекламы с использованием рекламных конструкций; 11) размещение рекламы на транспортных средствах; 12) оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров; 13) оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей; 14) оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания. 2. Установить следующие размеры корректирующего коэффициента базовой доходности К2 : - при оказании бытовых услуг населению - согласно приложению N 1 к настоящему решению; - при оказании ветеринарных услуг - 0,1; - при оказании услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств - 0,5; - при оказании услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок)– 0,05; - при оказании автотранспортных услуг по перевозке пассажиров и грузов: при оказании автотранспортных услуг по перевозке пассажиров – 0,25; при оказании автотранспортных услуг по перевозке грузов в зависимости от грузоподъемности транспортных средств до 1,5 тонн - 0,4 от 1,5 до 3 тонн - 0,7 от 3 до 4 тонн - 0,8 от 4 до 5 тонн - 0,9 свыше 5 тонн - 1,0 - при осуществлении видов деятельности, указанных в пункте 1, подпунктах 6); 7); 8); 9) – согласно приложению № 2 к настоящему решению, при осуществлении розничной торговли, осуществляемой в объектах стационарной торговой сети, а также в объектах нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров, расположенных в городе Медвежьегорске (за исключением исключительно непродовольственных товаров детского ассортимента) – 0,45; - при распространении наружной рекламы с использованием рекламных конструкций – 0,15; - при размещении рекламы на транспортных средствах – 0,04; - при оказании услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров – 0,5; - при оказании услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей – 0,35; - при оказании услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов общественного питания – 0,5. Для организаций и индивидуальных предпринимателей, реализующих инвестиционные проекты и заключивших инвестиционные соглашения с администрацией муниципального образования «Медвежьегорский муниципальный район» при расчёте корректирующего коэффициента базовой доходности К2 применять дополнительно поправочный коэффициент 0,1 (путём умножения коэффициента К2 на 0,1), на период фактической окупаемости инвестиций, не превышающий расчётного периода окупаемости, предусмотренного инвестиционным проектом, но не свыше 5 лет. При этом, итоговое расчетное значение коэффициента К2 не может быть менее 0,005. Если при перемножении (произведении) показателей, значение коэффициента К2 составит менее 0,005, для исчисления единого налога на вмененный доход налогоплательщиком применяется значение 0,005». 3. Признать утратившими силу: - решение XXXIV сессии Медвежьегорского районного Совета III созыва № 521 от 29.09.2005 года «О едином налоге на вмененный доход для отдельных видов деятельности на территории муниципального образования «Медвежьегорский муниципальный район»; - решение XXXIX сессии Совета Медвежьегорского муниципального района III созыва № 613 от 06.04.2006 года «О внесении изменений в решение XXXIV сессии Медвежьегорского районного Совета III созыва «О едином налоге на вмененный доход для отдельных видов деятельности на территории муниципального образования «Медвежьегорский муниципальный район» от 29.09.2005 года № 521»; - решение XXXXIV сессии Совета Медвежьегорского муниципального района III созыва № 655 от 21.09.2006 года «О внесении изменений в решение XXXIV сессии Медвежьегорского районного Совета III созыва от 29.09.2005 года № 521 «О едином налоге на вмененный доход для отдельных видов деятельности на территории муниципального образования «Медвежьегорский муниципальный район» (с изменениями – решение №613 от 06.04.2006 г.)»; - решение IV сессии Совета Медвежьегорского муниципального района IV созыва № 65 от 21.12.2006 года «О внесении изменений в решение XXXIV сессии Медвежьегорского районного Совета III созыва «О едином налоге на вмененный доход для отдельных видов деятельности на территории муниципального образования «Медвежьегорский муниципальный район» от 29.09.2005 года № 521 (с изменениями – решение № 613 от 06.04.2006 г., № 655 от 21.09.2006 г.)»; - решение X сессии Совета Медвежьегорского муниципального района IV созыва № 180 от 25.10.2007 года «О внесении изменений в решение XXXIV сессии Медвежьегорского районного Совета III созыва «О едином налоге на вмененный доход для отдельных видов деятельности на территории муниципального образования «Медвежьегорский муниципальный район» от 29.09.2005 года № 521 (с изменениями – решения № 613 от 06.04.2006 г., № 655 от 21.09.2006 г., № 65 от 21.12.2006 г.)»; - решение XIII сессии Совета Медвежьегорского муниципального района IV созыва № 236 от 20.12.2007 года «О внесении изменений в решение XXXIV сессии Медвежьегорского районного Совета III созыва «О едином налоге на вмененный доход для отдельных видов деятельности на территории муниципального образования «Медвежьегорский муниципальный район» от 29.09.2005 года № 521 (с изменениями – решения № 613 от 06.04.2006 г., № 655 от 21.09.2006 г., № 65 от 21.12.2006 г., № 180 от 25.10.2007 г.)». 4. Настоящее решение вступает в силу с 01 января 2009 года. Глава муниципального района Н.А.Тихонов