ВОЗМЕЩЕНИЕ АРЕНДАТОРАМИ СТОИМОСТИ

реклама

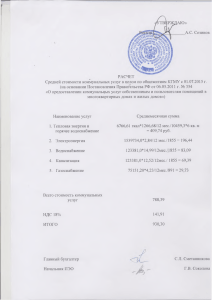

"Бюджетные организации: бухгалтерский учет и налогообложение", 2009, N 4 ВОЗМЕЩЕНИЕ АРЕНДАТОРАМИ СТОИМОСТИ КОММУНАЛЬНЫХ УСЛУГ В настоящее время бюджетные организации осуществляют такой вид деятельности, как сдача помещений в аренду. Арендаторы производят перечисление арендной платы за арендуемое имущество, которая для арендодателя является дополнительным источником бюджетного финансирования. Поступившую на лицевой счет организации арендную плату используют в целях укрепления материально-технической базы. Кроме того, арендаторы компенсируют стоимость потребленных ими коммунальных услуг при эксплуатации помещений. В статье рассмотрены особенности налогообложения стоимости оказанных коммунальных услуг и порядок их отражения в бухгалтерском учете. Общие положения предоставления коммунальных услуг Организации-арендаторы, располагающиеся на арендованных площадях, являются потребителями коммунальных услуг, таких как отопление, освещение, водо- и газоснабжение. В договор аренды помещения, заключенный между организацией-арендодателем и арендатором, стоимость данных услуг не включается, поскольку только арендная плата, как было указано выше, является дополнительным источником бюджетного финансирования. Оплату коммунальных услуг арендатор может производить в рамках договоров, заключенных непосредственно с поставщиками этих услуг, либо стоимость услуг компенсируется арендодателю отдельно. Воспользоваться первым способом оплаты коммунальных услуг не всегда представляется возможным. Это объясняется тем, что абонент (арендодатель), заключая, например, договор с энергоснабжающей организацией на подачу через присоединенную сеть энергии, обязан оплачивать ее, а также соблюдать предусмотренный договором режим потребления, обеспечивать безопасность эксплуатации находящихся в его ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии (ст. 539 ГК РФ). Передавать энергию другому лицу (субабоненту <1> - арендатору) абонент вправе только с согласия энергоснабжающей организации. -------------------------------- <1> Субабонент - юридическое или физическое лицо, энергоустановки которого присоединены к энергосетям абонента и которое состоит в договорных отношениях с этим абонентом. Таким образом, субабонент не всегда может заключить прямой договор с энергоснабжающей организацией. Такая же ситуация возникает и в отношении оказания других коммунальных услуг. В том случае, когда от организаций - поставщиков коммунальных услуг не получено согласия на их передачу арендатору, заключаются дополнительные договоры на возмещение арендаторами части коммунальных услуг. Если арендодатель может установить фактический размер потребленных услуг, то плата определяется на основании фактических показателей. На практике это не всегда возможно, поэтому размер платы за коммунальные услуги устанавливается согласно расчетным данным арендодателя. Методика расчета прилагается к договору. Бюджетными организациями оплата коммунальных услуг производится по льготным тарифам, поэтому в договорах с поставщиками этих услуг им следует предусмотреть лимиты (объемы) по льготным тарифам (бюджетная деятельность) и лимиты (объемы), оплачиваемые не по льготному тарифу (приносящая доход деятельность). Налогообложение возмещаемых арендаторами коммунальных услуг Налог на добавленную стоимость В этом подразделе предстоит определить, является ли операция по возмещению коммунальных услуг арендатором объектом обложения НДС, а также уточнить порядок принятия к вычету сумм НДС, предъявленных арендодателю поставщиками услуг. Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг), а также по передаче имущественных прав на территории Российской Федерации. Однако операции по поставке (отпуску) коммунальных услуг, осуществляемые в рамках договоров между арендодателем и арендатором, нельзя отнести к операциям по реализации, поскольку в данном случае не происходит перепродажа этих услуг арендаторам, а лишь компенсируются затраты арендодателя по их оплате. Поэтому такая операция не является объектом обложения НДС. Аналогичное мнение высказано в Письмах УФНС по г. Москве от 16.07.2007 N 19-11/067415, от 21.05.2008 N 19-11/48675 и Минфина России от 03.03.2006 N 03-04-15/52, от 27.12.2007 N 03-0306/1/895. В них также подтверждается, что абонент-арендодатель оплачивает поставщикам всю сумму коммунальных услуг, в том числе и долю расходов субабонента (арендатора), который впоследствии возмещает абоненту эти затраты. Кроме того, позиция финансовых и налоговых органов подтверждается Постановлением ФАС ЗСО от 13.10.2008 N Ф04-2074/2008(13144-А45-41). Исходя из изложенного, относить операции по обеспечению арендатора всеми видами коммунальных услуг в рамках заключенного договора аренды к операциям по реализации товаров (работ, услуг) для целей обложения НДС оснований не имеется. А поскольку данные операции объектом обложения НДС не являются, соответственно, счета-фактуры по коммунальным услугам, потребленным арендатором, арендодателем не выставляются (Письма Минфина России от 24.03.2007 N 03-07-15/39, от 03.03.2006 N 03-04-15/52, Определение ВАС РФ от 29.01.2008 N 18186/07). Теперь выясним, следует ли принимать к вычету суммы НДС, предъявленные организациями-поставщиками, в части услуг, потребленных арендаторами. На основании норм ст. 170 НК РФ суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг) в случае их использования для осуществления операций, не облагаемых НДС, к вычету не принимаются, а учитываются в стоимости таких товаров (работ, услуг). На этом основании у арендодателя не подлежат вычету суммы НДС по коммунальным услугам, предъявленные ему организацией-поставщиком, в части услуг, потребленных арендатором (Письма УФНС по г. Москве от 24.05.2007 N 19-11/48202 и Минфина России от 03.03.2006 N 03-04-15/52). Налог на прибыль Согласно требованию Минфина, изложенному в Письме от 27.12.2007 N 03-03-06/4/158, компенсация арендодателю части коммунальных расходов арендатором должна учитываться в целях исчисления налога на прибыль в составе внереализационных доходов. Таким образом, средства, поступившие от арендатора на лицевой счет организацииарендодателя в виде возмещения коммунальных расходов, формируют налоговую базу по налогу на прибыль в составе внереализационных доходов. В Письме Минфина России от 19.11.2008 N 03-03-05/151 указано, что доходы от сдачи имущества в аренду уменьшаются на расходы, непосредственно связанные с эксплуатацией и содержанием этого имущества. Между тем те расходы организации, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика (абз. 4 п. 1 ст. 272 НК РФ). В Налоговом кодексе указано, что принятие расходов бюджетных учреждений, связанных с оплатой коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала, расходов по всем видам ремонта основных средств, на уменьшение доходов, полученных от предпринимательской деятельности, производится на основании предусмотренного п. 3 ст. 321.1 НК РФ принципа их пропорционального распределения. Пропорция строится исходя из соотношения объема средств, полученных от предпринимательской деятельности, и общей суммы доходов бюджетного учреждения (включая средства целевого финансирования). Таким образом, при ведении организацией приносящей доход деятельности указанные коммунальные расходы будут уменьшать налогооблагаемую базу в сумме, исчисленной в соответствии со ст. 321.1 НК РФ. То есть если их финансирование предусмотрено в сметах доходов и расходов за счет двух источников, то указанные расходы уменьшают доходы, полученные от приносящей доход деятельности, пропорционально объему средств, полученных от этой деятельности, в общей сумме доходов (включая средства целевого финансирования). В таком случае в общей сумме доходов для этих целей не учитывают внереализационные доходы (доходы, полученные в виде банковских процентов по средствам, находящимся на расчетном и депозитном счетах, полученные от сдачи имущества в аренду, курсовые разницы и другие доходы). Пример 1. Организация получила от энергоснабжающих организаций счета за оказанные ими коммунальные услуги на сумму 80 000 руб., в том числе НДС - 6101,69 руб. Объем оказанных платных услуг за месяц составил 250 000 руб. Кроме того, поступили средства в возмещение коммунальных услуг от организации-арендатора в сумме 8000 руб. Организация освобождена от уплаты НДС согласно ст. 145 НК РФ. В сметах доходов и расходов предусмотрено финансирование коммунальных платежей за счет бюджетных и внебюджетных средств. Объем финансирования за счет бюджетных средств в месяц составляет 1 000 000 руб., в том числе на оплату коммунальных услуг - 70 000 руб. Рассчитаем сумму коммунальных расходов, приходящуюся на приносящую доход деятельность. Процентное соотношение доходов, полученных от этой деятельности в общем объеме финансирования, - 20% (250 000 руб. / (250 000 + 1 000 000) руб. x 100) (средства, поступившие в возмещение коммунальных услуг, не участвуют в расчете). Сумма коммунальных расходов, приходящаяся на платные услуги, - 16 000 руб. (80 000 руб. x 20%), отсюда сумма коммунальных расходов, относимая на уставную деятельность, финансируемую за счет средств бюджета, - 64 000 руб. (80 000 - 16 000). Однако в целях обложения налогом на прибыль можно будет принять коммунальные расходы лишь в размере 10 000 руб. (80 000 - 70 000), то есть только превышение фактических расходов над лимитами бюджетных обязательств. Налогооблагаемая база будет равна разнице между доходами в сумме 258 000 руб. (250 000 x 8000) и расходами, произведенными в рамках приносящей доход деятельности, принятыми с учетом положений ст. 321.1 НК РФ (в том числе на коммунальные услуги в сумме 10 000 руб.). Применить правила пропорционального распределения расходов между видами деятельности иногда затруднительно. Например, когда организация, кроме сдачи в аренду помещений, другого вида приносящей доход деятельности не ведет. Так как суммы поступившей компенсации коммунальных расходов являются внереализационными доходами и не участвуют в пропорции, указанной в п. 3 ст. 321.1 НК РФ, то в этом случае отсутствуют показатели для распределения коммунальных расходов. Как быть? Поскольку применить принцип пропорционального распределения коммунальных расходов нельзя, то, по мнению автора, в этом случае в расходы, уменьшающие налоговую базу по налогу на прибыль, следует включать затраты, произведенные в отношении арендатора, согласно договорам с организациями-поставщиками, предусматривающим объемы энергоносителей как по льготным, так и не по льготным тарифам. То есть затраты могут быть исчислены прямым способом и исходя из обратного в соответствии с абз. 4 п. 1 ст. 272 НК РФ признаются в полном объеме. Бухгалтерский учет операций по возмещению коммунальных услуг Как было указано выше, операции по поставке (отпуску) коммунальных услуг, осуществляемые в рамках договоров между арендодателем и арендатором, нельзя отнести к операциям по реализации, поскольку в данном случае не осуществляется перепродажа этих услуг арендаторам, а лишь компенсируются затраты арендодателя по их оплате. Арендодатель по отношению к арендатору является посредником по передаче коммунальных услуг, оказанных ему поставщиками энергоносителей. Ни Инструкцией N 25н <2>, ни Инструкцией N 148н <3> не предусмотрено проводок по отражению данной операции на счетах бюджетного учета. Поэтому автор предлагает свой вариант отражения операции по передаче коммунальных услуг арендатору, который мы рассмотрим на примере. -------------------------------- <2> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н. <3> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н. Пример 2. Воспользуемся условиями примера 1 и его решением. В бухгалтерском учете распределение коммунальных услуг производится по правилам, указанным в ст. 321.1 НК РФ. В бухгалтерском учете операции по возмещению коммунальных расходов будут отражены следующими проводками: Содержание операции Дебет Кредит Отражены расходы на коммунальные услуги по бюджетной деятельности Отражены расходы по коммунальным платежам за счет приносящей доход деятельности Произведена оплата коммунальных услуг за счет бюджетных средств Произведена оплата коммунальных услуг за счет средств от приносящей доход деятельности Отражена задолженность арендатора по коммунальным услугам Поступили от арендатора средства в возмещение коммунальных расходов Сторно. На сумму возмещенных арендатором коммунальных расходов уменьшаются затраты учреждения 1 401 01 223 1 302 06 730 Сумма, руб. 70 000 2 106 04 340 2 302 06 730 10 000 1 302 06 830 1 304 05 223 70 000 2 302 06 830 2 201 01 610 10 000 2 206 06 560 2 302 06 730 8 000 2 201 01 510 2 206 06 660 8 000 2 106 04 340 2 302 06 730 8 000 В то же время, по мнению автора, нельзя обойти стороной и указания Минфина по учету суммы возмещения коммунальных расходов в составе внереализационных доходов при исчислении налога на прибыль и использованию их в бухгалтерском учете. Поэтому проводки по возмещению коммунальных расходов арендаторами в этом случае будут отличаться от рассмотренных в примере 2. Пример 3. Воспользуемся условиями примера 1 и его решением. В бухгалтерском учете распределение коммунальных услуг производится по правилам, указанным в ст. 321.1 НК РФ. Используя указания Минфина, отразим операцию по возмещению коммунальных расходов в бухгалтерском учете следующими проводкам: Содержание операции Дебет Кредит Отражены расходы на коммунальные услуги по бюджетной деятельности Отражены расходы по коммунальным платежам за счет приносящей доход деятельности Произведена оплата коммунальных услуг за счет бюджетных средств Произведена оплата коммунальных услуг за счет средств от приносящей доход деятельности Отражена задолженность арендатора по коммунальным услугам Поступили от арендатора средства в возмещение коммунальных расходов 1 401 01 223 1 302 06 730 Сумма, руб. 70 000 2 106 04 340 2 302 06 730 10 000 1 302 06 830 1 304 05 223 70 000 2 302 06 830 2 201 01 610 10 000 2 205 10 560 2 401 01 180 8 000 2 201 01 510 2 205 10 660 8 000 В этом примере арендодатель вправе учесть в расходах всю сумму коммунальных расходов, которые приходятся на приносящую доход деятельность. По мнению автора, оба приведенных способа отражения операций по возмещению коммунальных расходов имеют место быть. Поскольку единая методика по отражению в бухгалтерском учете возмещения коммунальных расходов отсутствует, организация вправе обратиться к главному распорядителю, финансовому органу, Федеральному казначейству за определением варианта отражения операций возмещения коммунальных расходов арендаторами (п. 9 Инструкции N 148н). Ю.Васильев Д. э. н., генеральный директор КГ "Аюдар", автор книги "Годовой отчет для бюджетных организаций - 2008" Подписано в печать 17.03.2009